Abzinsung Verbindlichkeiten Tabelle

Abzinsung betrieblicher Verbindlichkeiten 7 August Rechtslupe Abzinsung betrieblicher Verbindlichkeiten Der Bundesfinanzhof sieht die Verpflichtung, unverzinsliche Betriebsschulden mit 5, 5 % abzuzinsen, jedenfalls für Wirtschaftsjahre bis einschließlich 10 als verfassungsgemäß.

Abzinsung verbindlichkeiten tabelle. Abzinsung erforderlich Die neuen Bilanzierungsrichtlinien verlangen einen neuen Bewertungsansatz bei der Ersterfassung von Forderungen, Verbindlichkeiten und anderen finanziellen Vermögenswerten Es gibt noch keine Regeln über die Handhabung der steuerlichen Auswirkungen. 2412 2101 An derBörse notiert Legg Mason ETF Investment Trust ClearBridge Dividend Strategy ESG per 2612, Uhr bei 355 USD. Verfassungsrechtliche Zweifel an der Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5% Das FG Hamburg hat wegen verfassungsrechtlicher Zweifel vorläufigen Rechtsschutz gegen die Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5% gemäß § 6 Abs 1 Nr 3 EStG gewährt.

Die Abzinsung von Verbindlichkeiten im Steuerrecht BWL / Rechnungswesen, Bilanzierung, Steuern Seminararbeit 12 ebook 11,99 € GRIN. Abzinsung bei verdecktem Zinsanteil 127 4 Das Vorhandensein eines verdeckten Zinsanteils a Einleitung 129 b Verbindlichkeiten aus Zielkäufen 130 c Verpflichtungen aus Arbeitsverhältnissen 131 d Andere Verpflichtungen 135 eErgebnis 13 5 G Die Abzinsung von Verbindlichkeiten und Schuldrlickstellungen Im Bewertungsrecht IEinführung 137 II. Die Abzinsung von Verbindlichkeiten im Steuerrecht BWL / Rechnungswesen, Bilanzierung, Steuern Seminararbeit 12 ebook 11,99 € GRIN.

Der Vervielfältiger für die Abzinsung ist der Tabelle zu entnehmen, die für wiederkehrende und zeitlich beschränkte Leistungen anzuwenden ist Dabei ist der Mittelwert einer jährlich vorschüssigen und jährlich nachschüssigen Zahlungsweise zugrunde zu legen. 0611 23 Der Anteil der notleidenden Kredite ist auf dem tiefsten Stand, größere Ausfälle von Darlehen gibt es bisher nicht Doch die Bayerische Landesbank geht auf Nummer sicher. Abzinsung von Verbindlichkeiten und Rückstellungen in der Steuerbilanz BMFSchreiben vom , IV B 2 – S 2175 – 7/05 Das Bundesfinanzministerium (BMF) geht in dem aktuellen Schreiben auf Einzelheiten zur Abzinsung von Fälligkeits und Tilgungsdarlehen und Rückstellungen sowie.

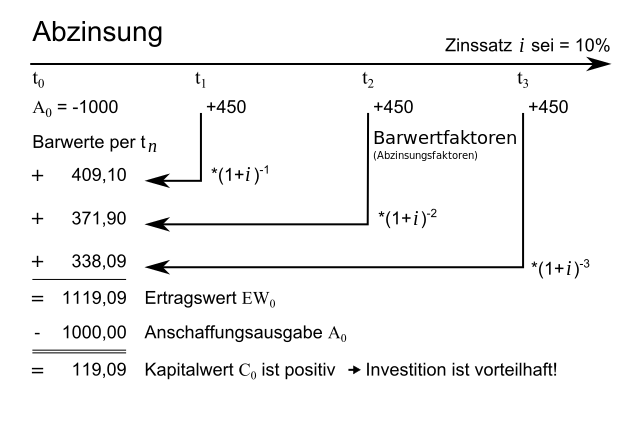

Die Abzinsung ist eine Form der Zinseszinsrechnung, bei der ein sogenannter Abzinsungsfaktor verwendet wird, um den Wert einer zukünftigen Zahlung zu einem früheren Zeitpunkt, meistens dem gegenwärtigen Zeitpunkt, zu berechnen Dieser Wert wird daher auch als Gegenwartswert oder meistens als Barwert einer zukünftigen Zahlung bezeichnetAnhand der Abzinsung können Werte für Zahlungen zu. Vorläufiger Rechtsschutz gegen Abzinsung von Verbindlichkeiten mit Zinssatz von 5,5 % wegen verfassungsrechtlicher Zweifel Geschrieben am Aktuelle Informationen aus den Bereichen Steuern und Buchhaltung frei Haus abonnieren Sie unseren Newsletter Pflichtfeld Bitte geben Sie eine gültige EMail Adresse ein Mit dem. Nachdem die Zuordnung ab der Veranlagung 01 mit steuerlichen Wirkungen (Abzinsung) verbunden war, wurden die Rückstellungspositionen eingehend beleuchtet und bei Vorliegen der entsprechenden Merkmale den Verbindlichkeiten zugeordnet, die in der Steuerbilanz nicht so wie die langfristigen Rückstellungen von der pauschalen Abzinsung.

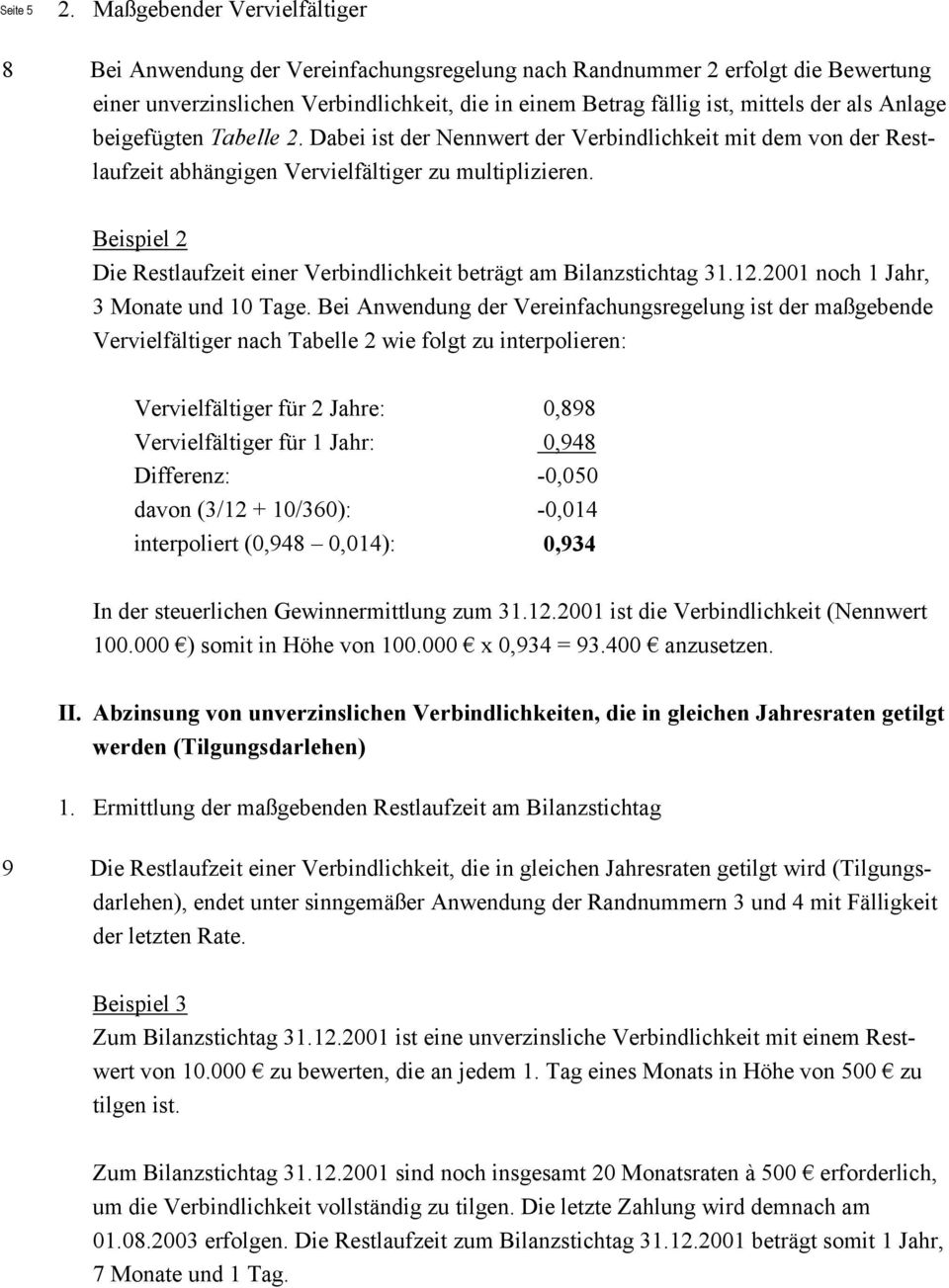

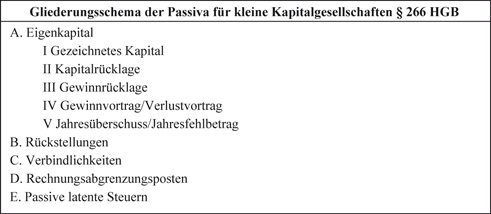

Abzinsung von Verbindlichkeiten und Rückstellungen Lesezeit 2 Minuten Verbindlichkeiten und Rückstellungen stellen Passivposten der Bilanz dar, die eine zukünftige Zahlungsverpflichtung abbilden Das Steuerentlastungsgesetz 1999/00/02 schreibt für Verbindlichkeiten und Rückstellung unter bestimmten Bedingungen eine Abzinsung vor. Abzinsung langfristiger Verbindlichkeiten aufgrund des evtl Finanzierungseffektes derselben • Die Abzinsung von Verbindlichkeiten und Rückstellungen führt dazu, dass diese Werte mit einem niedrigeren Barwert auszuweisen sind Dadurch wird das Fremdkapital geringer • Ein geringeres Fremdkapital führt bei konstanter Bilanzsumme. Die Unterschiede der Abzinsung von Verbindlichkeiten im Handels und Steuerrecht 1003 Unter Anwendung der Tabelle 2 zu § 12 Abs 3 BewG wird der Abzinsungsfaktor wie folgt ermittelt Vervielfältiger für 2 Jahre = 0,8 Vervielfältiger für 1 Jahr = 0,948 Differenz = 0,050 davon 5/12 von 0,050 5/360 von 0,050 = 0,021.

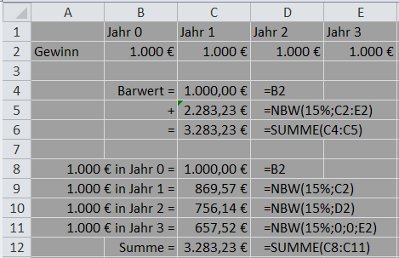

Excel gibt damit fertige Antworten auf wichtige finanzielle Fragen, ohne die Eingabe finanzmathematischer Formeln zu brauchen Als Einführung in die Möglichkeiten stellen wir Ihnen in diesem Beitrag die Funktionen Zukunftswert) und Barwert vor. Abzinsung von Rückstellungen in der Steuerbilanz Abzinsungssätze und Zeitraum In der Steuerbilanz gilt der Rückzahlungsbetrag als unterster Wertansatz einer Verbindlichkeit Rückstellungen und Verbindlichkeiten müssen grundsätzlich mit 5,5 Prozent abgezinst werden (§ 6 Abs 1 Nr 3 und 3a Einkommensteuergesetz). Bei einer Restlaufzeit von zwei Jahren ergibt sich nach der Tabelle 2 ein Abzinsungsfaktor von 0,8 und demzufolge eine Verbindlichkeit zum von EUR In der GuV löst die Abzinsung einen Ertrag von 5100 EUR aus.

Sungsfaktoren (Tabelle 2 des BMFSchreibens) vorgenommen werden Bei einer Restlaufzeit von zwei Jahren ergibt sich nach der Tabelle 2 ein Abzinsungsfaktor von 0,8 und demzufolge eine Verbindlichkeit zum von EUR In der GuV löst die Abzinsung einen Ertrag von 5100 EUR aus 24 Lösung zur Variante 4. Video Abzinsung von unverzinslichen Verbindlichkeiten Verbuchung des Zinsaufwands Unverzinsliche Verbindlichkeit en , welche eine Laufzeit von mindestens einem Jahr haben, sind nach dem Steuerrecht abzuzinsen, und zwar mit einem Zinssatz von 5,5 % (§ 6 I Nr 3 EStG). Abzinsung berechnen Die Abzinsung bzw auch Diskontierung ist eine finanzmathematische Berechnung für den Wert einer zukünftigen Zahlung auf einen Zeitpunkt (in der Regel Gegenwart), der vor dem der Zahlung liegt (Barwert).

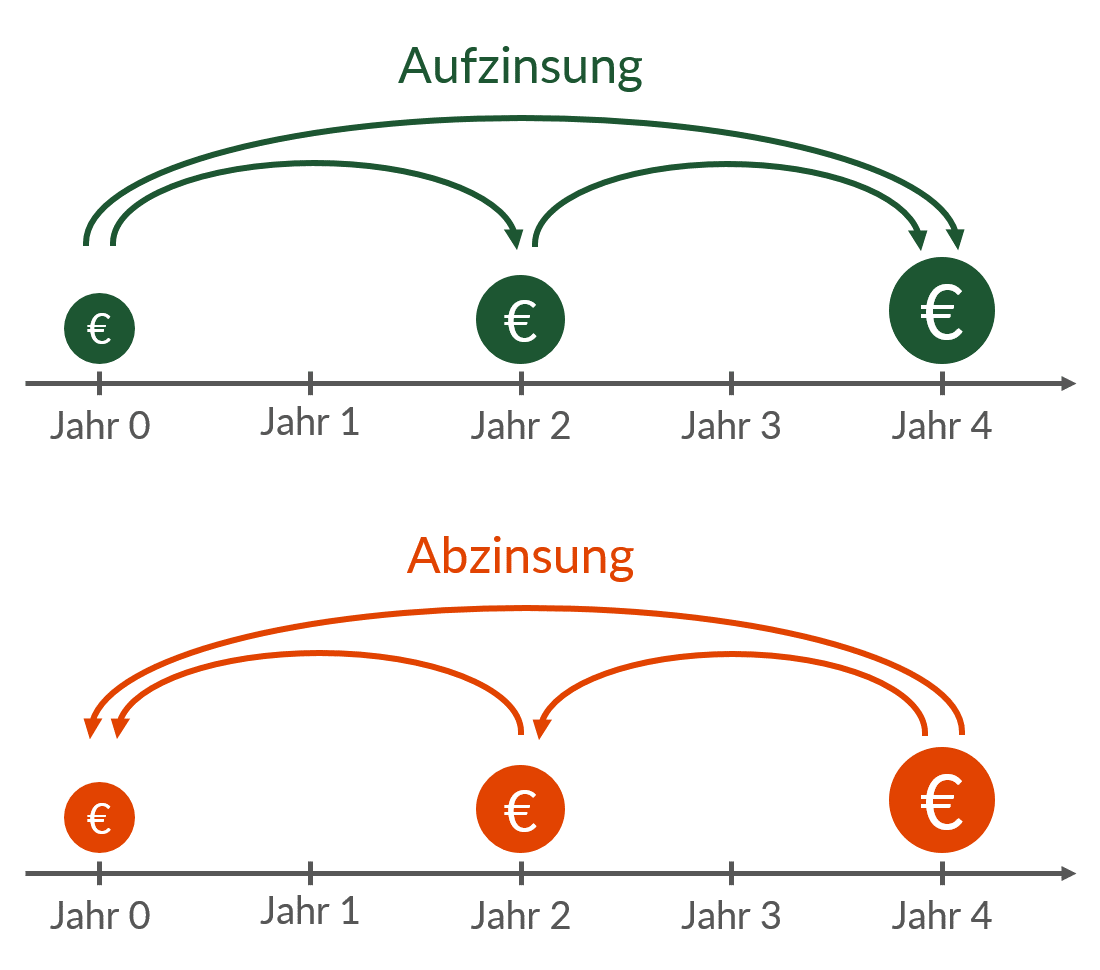

Das obenstehende Beispiel verdeutlicht somit die Auswirkungen der Abzinsung von Verbindlichkeiten Es erfolgt eine Verschiebung des Abzinsungsertrags im ersten Jahr zu einem Abzinsungsaufwand im Folgejahr. In der GuV sind Erträge und Aufwendungen aus der Auf und Abzinsung gem § 277 Abs 5 HGB unter der Position „Sonstige Zinsen und ähnliche Erträge“ bzw „Zinsen und ähnliche Aufwendungen“ auszuweisen, getrennt von den übrigen Aufwendungen und Erträgen Die Verbindlichkeiten sind in der Handelsbilanz weiterhin mit Nennwert anzusetzen. Mirbach, Zweifelsfragen bei der Abzinsung von Verbindlichkeiten im Steuerrecht, NWB 7/19, 396 6 Verwandte Lexikonartikel → Bewertung von Wirtschaftsgütern → Damnum/Disagio.

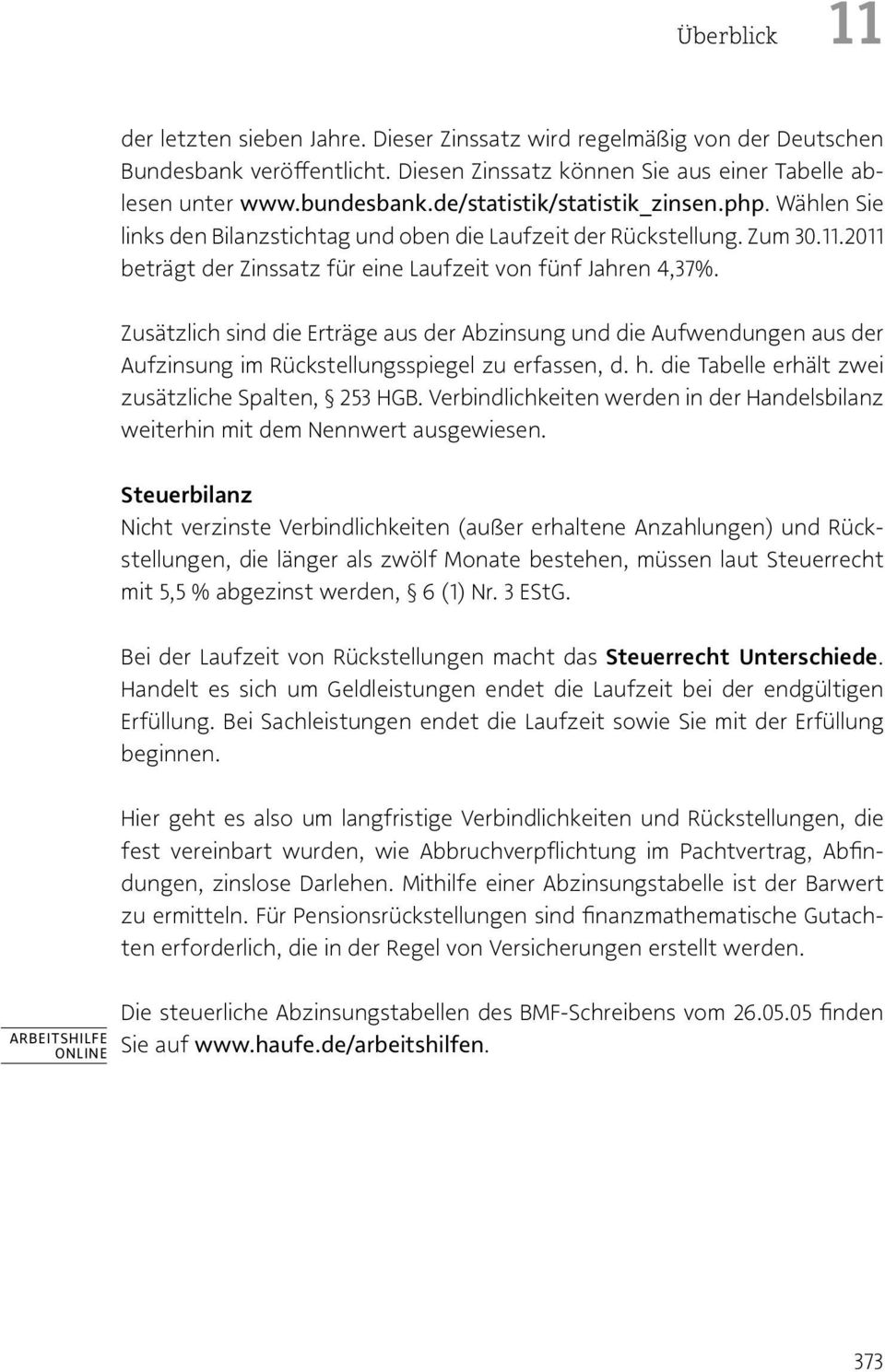

Abzinsungszinssätze gemäß § 253 Abs 2 HGB / 7Jahresdurchschnitt % pa 11 12 13 14 15 16 17 18 19 19 Juli 1, 1,91 1,99 2,06 2,12 2,16 2,19 2,23 2,25 2,28. In der GuV sind Erträge und Aufwendungen aus der Auf und Abzinsung gem § 277 Abs 5 HGB unter der Position „Sonstige Zinsen und ähnliche Erträge“ bzw „Zinsen und ähnliche Aufwendungen“ auszuweisen, getrennt von den übrigen Aufwendungen und Erträgen Die Verbindlichkeiten sind in der Handelsbilanz weiterhin mit Nennwert anzusetzen. Lerne die Aufzinsung und die Abzinsung Schritt für Schritt anhand von Graphiken und Beispielen kennenNEUE WEBSITE http//wwwMathebibeldeProduziert vo.

Das Handelsgesetzbuch regelt, dass Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz abzuzinsen sind (sog Abzinsungssatz). In jedem Falle sind die Verbindlichkeiten auf der PassivaSeite der Bilanz auszuweisen Seit 10 sieht der Gesetzgeber in bestimmten Fällen eine Abzinsung von Verbindlichkeiten vor, auch wenn. Abzinsungszinssätze gemäß § 253 Abs 2 HGB / 7Jahresdurchschnitt % pa 11 12 13 14 15 16 17 18 19 19 Juli 1, 1,91 1,99 2,06 2,12 2,16 2,19 2,23 2,25 2,28.

Bei einer Restlaufzeit von zwei Jahren ergibt sich nach der Tabelle 2 ein Abzinsungsfaktor von 0,8 und demzufolge eine Verbindlichkeit zum von EUR In der GuV löst die Abzinsung einen Ertrag von 5100 EUR aus. Mit Urteil vom hat das FG Hamburg (Az 2 V 112/18) vorläufigen Rechtsschutz wegen der Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5 Prozent gewährt – Betonung auf diesen 5,5 Prozent Nicht die Regelung als solche ist streitig, sondern die Höhe des Zinssatzes, mit welcher die Abzinsung vorgenommen wird. Tabelle 1 in Anlage) c) Verbindlichkeiten mit unbestimmter Laufzeit Die o g Regelungen zur Abzinsung von Verbindlichkeiten gelten auch bei Darlehen innerhalb einer Mitunternehmerschaft im Sinne von § 15 Abs 1 Satz 1 Nr 2 EStG, soweit es sich dabei ertragsteuerlich nicht um Einlagen oder Entnahmen handelt.

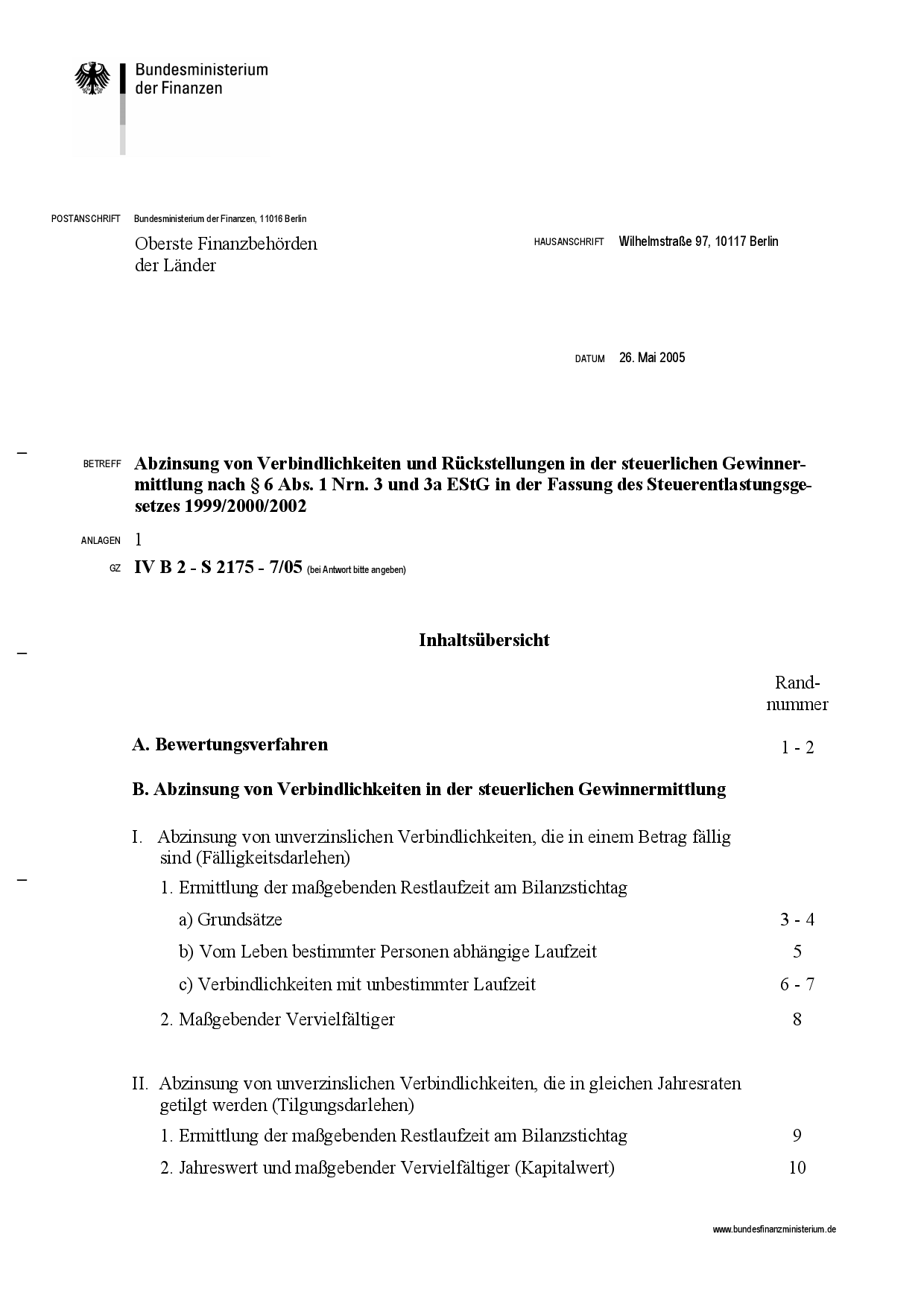

Sungsfaktoren (Tabelle 2 des BMFSchreibens) vorgenommen werden Bei einer Restlaufzeit von zwei Jahren ergibt sich nach der Tabelle 2 ein Abzinsungsfaktor von 0,8 und demzufolge eine Verbindlichkeit zum von EUR In der GuV löst die Abzinsung einen Ertrag von 5100 EUR aus 24 Lösung zur Variante 4. Mit Urteil vom hat das FG Hamburg (Az 2 V 112/18) vorläufigen Rechtsschutz wegen der Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5 Prozent gewährt – Betonung auf diesen 5,5 Prozent Nicht die Regelung als solche ist streitig, sondern die Höhe des Zinssatzes, mit welcher die Abzinsung vorgenommen wird. V Abzinsung von Verbindlichkeiten und Rückstellungen in der steuerlichen Gewinnermittlung nach § 6 Absatz 1 Nrn 3 und 3a EStG in der Fassung des Steuerentlastungsgesetzes 1999/00/02 VI Teilwertabschreibung gemäß § 6 Absatz 1 Nummer 1 und 2 EStG;.

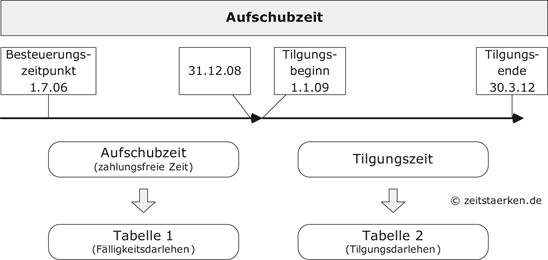

Die Abzinsung oder Diskontierung entspricht der Berechnung des Anfangskapitals bei gegebenem Endkapital Für die Berechnung der Abzinsung eines Geldbetrags können Sie unseren normalen Zinsrechner verwenden, denn in diesem ist ein Abzinsungsrechner quasi bereits enthalten. Abzinsung II Für eine Abzinsung langfristiger, formal unverzinslicher Verbindlichkeiten (Mayr, RdW 15, 1;. B Abzinsung von Verbindlichkeiten in der steuerlichen Gewinnermittlung I Abzinsung von unverzinslichen Verbindlichkeiten, die in einem Betrag fällig sind (Fälligkeitsdarlehen) 1 Ermittlung der maßgebenden Restlaufzeit am Bilanzstichtag a) Grundsätze 3 4 b) Vom Leben bestimmter Personen abhängige Laufzeit 5.

Dokument Verbindlichkeiten – Abzinsung Besitzen Sie das Produkt bereits, melden Sie sich an Tabelle in neuem Fenster öffnen HGBPosten KontoNr Bezeichnung Zinsen und ähnliche Aufwendungen 2143 Zinsaufwendungen aus der Abzinsung von Verbindlichkeiten. B Abzinsung von Verbindlichkeiten in der steuerlichen Gewinnermittlung I Abzinsung von unverzinslichen Verbindlichkeiten, die in einem Betrag fällig sind (Fälligkeitsdarlehen) II Abzinsung von unverzinslichen Verbindlichkeiten, die in gleichen Jahresraten getilgt werden (Tilgungsdarlehen) III Ausnahmen von der Abzinsung;. Abzinsung einer unverzinslichen Darlehensverbindlichkeit In der Bilanz ist eine unverzinsliche Darlehensverbindlichkeit mit einer Restlaufzeit von mindestens einem Jahr gewinnerhöhend abzuzinsen, wenn erst für die Zeit nach dem Bilanzstichtag eine Verzinsung vereinbart wird.

Ders, RdW 14, 152) Spiegelbildliche Behandlung von Forderungen und Verbindlichkeiten Unternehmerische Vernunft VwGH und BFHRsp Verfassungskonforme Interpretation Gegen eine Abzinsung langfristiger, formal unverzinslicher. 3110 1441 CHECK24 5 Gründe, warum Kunden ihre Bank wechseln und wieso das jetzt einfacher ist CHECK24 Als Kind das Sparbuch bei der Sparkasse um die Ecke eröffnen, dann das Girokonto führen, das eigene Haus finanzieren und fürs Alter vorsorgen Viele Deutsche erledigten beinahe ihr ganzes Leben lang ihre Finanzgeschäfte bei nur einer einzigen Bank. Abzinsung von Verbindlichkeiten und Rückstellungen Nach § 6 Abs 1 Nr 3 EStG werden Rückstellungen und Verbindlichkeiten mit einem Abzinsungssatz von 5,5 % abgeizest Dies gilt allerdings nur für jene Verbindlichkeiten und Rückstellungen, die am Bilanzstichtag eine Laufzeit von mehr als 12 Monaten haben.

Se geändert worden, dass für steuerliche Zwecke eine Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5 % vorgeschrieben ist, wenn deren Laufzeit nicht weniger als zwölf Monate beträgt oder die Verbindlichkeiten nicht verzinslich sind Dies betrifft ausnahmslos von Gesellschaftern oder von Dritten gewährte Darlehen. Die Deutsche Kreditwirtschaft hat das Bundesfinanzministerium um Klarstellung gebeten, dass Verbindlichkeiten, die marktgerecht mit 0 % oder negativ „verzinst“ sind, nicht gem § 6 Abs 1 Nr 3 EStG abzuzinsen sind. Die Abzinsung von Verbindlichkeiten im Steuerrecht BWL / Rechnungswesen, Bilanzierung, Steuern Seminararbeit 12 ebook 11,99 € Hausarbeitende.

Jahresabschlusserstellung Das ist bei der Abzinsung von Verbindlichkeiten zu beachten!. Den Abzinsungsfaktor berechnen ist leichter als gedacht und auch für Privatanleger von Interesse Einige kleine Beispiele und eine ExcelTabelle die Sie nutzen können. Voraussichtlich dauernde Wertminderung, Wertaufholungsgebot BMF vom 2916 (BStBl I S.

Abzinsung von unverzinslichen Verbindlichkeiten Die Höhe der gesetzlichen vorgegebenen Zinssätze ist nicht nur im Zusammenhang mit Nachzahlungszinsen ein Thema Auch bezüglich der Abzinsungssatzes bei unverzinslichen Verbindlichkeiten stellt sich die Frage der Verfassungskonformität. 1 Abzinsung von Einmalzahlungen Eine unverzinsliche Forderung i H v EUR hat am Bilanzstichtag eine Restlaufzeit von 10 Jahren 3 Monaten und 6 en Zur Berechnung des Barwerts wird die Tabelle 2 lt BMF, Schreiben vom herangezogen. Abzinsung unverzinslicher Verbindlichkeiten Vereinbaren die Vertragsparteien eines auf unbestimmte Zeit gewährten, ursprünglich verzinslichen Darlehens zu einem späteren Zeitpunkt, dass die Darlehensgewährung nunmehr unentgeltlich erfolgen solle, handelt es sich bei der Rückzahlungsverpflichtung ab diesem Zeitpunkt nicht mehr um.

Im Prinzip wird die Aufzinsung einfach umgedreht und schon ergibt sich die Abzinsung Deshalb können wir direkt unsere Zahlen einsetzen und die Rechnung durchführen Rechenbeispiel zur Abzinsung Schritt 1 Abzinsungsfaktor ermitteln Unser Kalkulationszinssatz bleibt bei 6 % = 0,06 Auch die Jahreszahl ist identisch (n = 3). Ahrensfeld und Hilbert, Abzinsung von Angehörigendarlehen im Betriebsvermögen – Zugleich Besprechung des BFHUrteils vom , VI R 52/15 – NWB 11/18, 731;. Abzinsung von Verbindlichkeiten und Rückstellungen in der download Report Comments Transcription Abzinsung von Verbindlichkeiten und Rückstellungen in der.

Abzinsung erfolgt erst zum nächsten Bilanzstichtag jährliche Aufzinsung = Zuschreibung (Wahlrecht nach § 8/2 UGB) Aus dem Wertaufholungswahlrechtes des § 8/2 UGB, zu welchem auch nach hM die Aufzinsung gehört, ergeben sich 2 Buchungsmöglichkeiten 6. Steuerliche Gewinnermittlung, Abzinsung von unverzinslichen Verbindlichkeiten (HI) BMF, , IV C 6 S 001 003 Mit Schreiben vom 4918 hatten Sie auf die Problematik der Abzinsung von Verbindlichkeiten nach § 6 Abs 1 Nr 3 EStG im Zusammenhang mit der Zinspolitik der Europäischen Zentralbank hingewiesen. In jedem Falle sind die Verbindlichkeiten auf der PassivaSeite der Bilanz auszuweisen Seit 10 sieht der Gesetzgeber in bestimmten Fällen eine Abzinsung von Verbindlichkeiten vor, auch wenn.

Se geändert worden, dass für steuerliche Zwecke eine Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5 % vorgeschrieben ist, wenn deren Laufzeit nicht weniger als zwölf Monate beträgt oder die Verbindlichkeiten nicht verzinslich sind Dies betrifft ausnahmslos von Gesellschaftern oder von Dritten gewährte Darlehen. Excel gibt damit fertige Antworten auf wichtige finanzielle Fragen, ohne die Eingabe finanzmathematischer Formeln zu brauchen Als Einführung in die Möglichkeiten stellen wir Ihnen in diesem Beitrag die Funktionen Zukunftswert) und Barwert vor. Jahresabschlusserstellung Das ist bei der Abzinsung von Verbindlichkeiten zu beachten!.

In der Tabelle ist der Vervielfältiger für die Abzinsung einer unverzinslichen Forderung oder Schuld im Nennwert von 1 EUR angegeben, wobei ein Zinssatz von 5,5 % berücksichtigt ist Das ist auch der Zinssatz, der bei der Abzinsung von Verbindlichkeiten zugrunde gelegt werden muss Auszug aus der Tabelle 2. Unverzinsliche Verbindlichkeiten Gemäß der Vorschrift des § 6 Abs 1 Nr 3 Einkommensteuergesetz (EStG) müssen unverzinsliche Verbindlichkeiten mit einem Zinssatz von 5,5 % abgezinst werden Ausgenommen von der Abzinsung sind nur Verbindlichkeiten, deren Laufzeit am Bilanzstichtag weniger als 12 Monate beträgt bzw. A Bewertungsverfahren 1 Bei der Abzinsung von Verbindlichkeiten und Rückstellungen nach § 6 Abs 1 Nr 3 und 3a EStG sind finanz oder versicherungsmathematische Grundsätze unter Berücksichtigung eines Zinssatzes von 5,5 % anzuwenden 2 Aus Vereinfachungsgründen kann der Abzinsungsbetrag auch nach §§ 12 bis 14 Bewertungsgesetz (BewG) ermittelt werden.

Abzinsung von Verbindlichkeiten und Rückstellungen in der download Report Comments Transcription Abzinsung von Verbindlichkeiten und Rückstellungen in der.

F107 Prov Rp Fi Abzinsung Forderung Verbindlichk Sap Transaktion

Verbindlichkeit News Und Fachwissen Haufe

Customer Lifetime Value Steht Fur Den Gewinn Aus Einer Kundenbeziehung

Abzinsung Verbindlichkeiten Tabelle のギャラリー

Munchenerhyp

Agenda Kunden De Pdf 1190 Pdf

Inhalte Und Leistungen Der Nwb Datenbank Nwb Datenbank

Kapitalwertmethode Dynamische Investitionsrechnung Erlauterung Am Beispiel

Bestimmung Des Steuerrechtlichen Abzinsungsfaktors Finance Haufe

Www Bundesfinanzministerium De Content De Downloads Broschueren Bestellservice 19 06 10 Vermoegensrechnung Des Bundes 18 Pdf Blob Publicationfile V 7

Finanzmathematische Faktoren Finanzmanagement

Konzern Anhang Fur Das Geschaftsjahr 17 Geschaftsbericht 17 Tuv Nord Group

2

Anhang Sparda Bank Nurnberg Eg Geschaftsbericht 16

Www Staedtebund Gv At Fileadmin Userdata Themenfelder Finanzen Vr 417 Beilage Empfehlung Vr K Nr 07 Vrv 15 Abzinsung Von Personalrueckstellungen Pdf

Steuerberater Heilbronn Eckstein Frey Partner Steuerberatung Heilbronn Mandanten Rundschreiben 4 10 Steuertermine Gesetzesanderungen

Konzern Anhang Fur Das Geschaftsjahr 17 Geschaftsbericht 17 Tuv Nord Group

Www Jku At Fileadmin Gruppen 150 Team Georg Kofler Aufsaetze In Fachzeitschriften Die Bedeutung Des Effizienssatzes 17 Pdf

Wie Wir Die Kapitalkosten Bzw Den Wacc Bestimmen Konnen Diy Investor

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

11 Verbindlichkeiten Pdf Free Download

Tilgungsdarlehen Vs Annuitatendarlehen

Excel Tipp Pivot Tabellen Nutzen

Www Wuppertal De Anlage 01 Jahresabschluss 13 Pdf

Aktien Mining Inkl Einsicht In Makros

Bley Dorflinger Steuerberater

Abzinsung Berechnen

Www Btv Bank Ch Media 7807 Abschluss 12 18 bank f C3 r tirol und vorarlberg ag wz Pdf

Www Steuerberater Meiningen Com Eigene Downloads Php File Www Steuerberater Meiningen Com Wp Content Uploads 18 01 18 01 Januar Pdf Filename Mandanteninfo Jan 18 Pdf

Abzinzung Von Verbindlichkeiten Und Ruckstellungen Steuerberater Jens Pressler

Steuerberater Heilbronn Eckstein Frey Partner Steuerberatung Heilbronn Mandanten Rundschreiben 01 18 Steuertermine Gesetzesanderungen

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

Schulden Bilanzbuchhalter Prufung Online Kurse

Anderungen Bei Der Abzinsung Langfristiger Ruckstellungen Deloitte Osterreich Tax Legal News

2

11 Verbindlichkeiten Pdf Free Download

Konzernanhang 09

Bilanzanalyse Nach Bilmog Dasfibuwissen Fachwissen Von Experten Fur Ihren Erfolg

Rdb Manz At Document Rdb Tso Enfindokte Formats 1 Pdf

2

Im Baden Wuerttemberg De Fileadmin Redaktion M Im Intern Dateien 0806 Leitfaden Buchf C3 hrung C3 84nderungsfassung Pdf

Bewertung Von Sonstigem Vermogen Springerlink

Verbindlichkeiten Anleihen Verb Aus Lieferung Und Leistungen

Abzinsung Von Verbindlichkeiten Vorlaufiger Rechtsschutz Steuern Haufe

Erlauterungen Zu Abs 1 Nr 3 Bewertung Von Verbindlichkeiten Pdf Free Download

Http Stefanschuette Info Data Documents Abzinsung Von Verbindlichkeiten Und Rueckstellungen Pdf

Aufzinsen Und Abzinsen Einfach Erklart Mit Beispiel

Steuerberater Heilbronn Eckstein Frey Partner Steuerberatung Heilbronn Mandanten Rundschreiben 05 19 Steuertermine Gesetzesanderungen

Zinsberechnung Mit Microsoft Excel Pc Magazin

Abzinsung Betrieblicher Verbindlichkeiten Rechtslupe

Munchenerhyp

Bilanzierung Der Passiva Springerlink

Http Stefanschuette Info Data Documents Abzinsung Von Verbindlichkeiten Und Rueckstellungen Pdf

Abzinsungsrechner Fur Ruckstellungen Etc

Abzinsung Von Verbindlichkeiten Und Ruckstellungen

Eur Lex 517dc0364 En Eur Lex

Abzinsung Berechnen

Pensionsruckstellungen Definition Bilanzierung Bewertung

Der Praktische Fall Jubilaumsruckstellungen Ansatz Und Bewertung In Handels Und Steuerbilanz

Konzernanhang 09

Die Wesentlichen Anderungen Im Handelsrechtlichen Diplom De

Abzinsung Und Aufzinsung Wikipedia

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

2

Munchenerhyp

Mercer Rechnungszins Fur Ifrs Us Gaap Hgb Bewertungen

Neue Arbeitshilfe In Ihrer Nwb Datenbank Abzinsungsrechner Fur Verbindlichkeiten Nwb Datenbank

Abzinsung Von Verbindlichkeiten Und Ruckstellungen

Pensionsruckstellungen Abzinsung Bewertung Mehr

Http Datenbank Nwb De Dokument Anzeigen Nwb Export Pdf Download True

Anhang Sparda Bank Nurnberg Eg Geschaftsbericht 16

2

Abzinsung Und Aufzinsung Wikipedia

Bilanzierung Und Bewertung Von Bilanziellen Schulden Nach Diplom De

Steuerberater Heilbronn Eckstein Frey Partner Steuerberatung Heilbronn Mandanten Rundschreiben 01 18 Steuertermine Gesetzesanderungen

Mercer Rechnungszins Fur Ifrs Us Gaap Hgb Bewertungen

Konzernanhang Fur Das Geschaftsjahr 08

2

Abzinsungsrechner Fur Ruckstellungen Etc

2

Berechnung Der Berucksichtigungsfahigen Unterhaltsleistungen Nwb Datenbank

Www Datev De Dnlexom V2 Content Documents Pdf

Urteil Vom 25 08 10 I R 102 09

Abzinsung Von Unverzinslichen Verbindlichkeiten

Www Steuerlehrgaenge Com Fileadmin User Upload Pdf Klausuren Klausursachverhalte Etc Kfk Demo G 2 17 Lh Pdf

Buechhaltig Ch Pdf14 3tanwabz Pdf

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

Zinsberechnung Mit Microsoft Excel Pc Magazin

Bmf Bildung Von Ra Ckstellungen Wegen Frank Ehlig De

Link Springer Com Content Pdf 10 1007 2f978 3 663 4 2 Pdf

2

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

Www Bundesfinanzministerium De Content De Downloads Broschueren Bestellservice 19 06 10 Vermoegensrechnung Des Bundes 18 Pdf Blob Publicationfile V 7

Zinsberechnung Mit Microsoft Excel Pc Magazin

Die Abzinsung Von Verbindlichkeiten Im Steuerrecht Grin

Abzinsung 1 2 Abzinsung Von Unverzinslichen Verbindlichkeiten Die In Einem Betrag Fallig Sind Haufe Finance Office Premium Finance Haufe

Abzinzung Von Verbindlichkeiten Und Ruckstellungen Steuerberater Jens Pressler

11 Verbindlichkeiten Pdf Free Download

Konzern Anhang Fur Das Geschaftsjahr 17 Geschaftsbericht 17 Tuv Nord Group

Inhaltsubersicht B Abzinsung Von Verbindlichkeiten In Der Steuerlichen Gewinnermittlung Pdf Free Download

Zinsberechnung Mit Microsoft Excel Pc Magazin