Inharentes Risiko Kontrollrisiko Fehlerrisiko

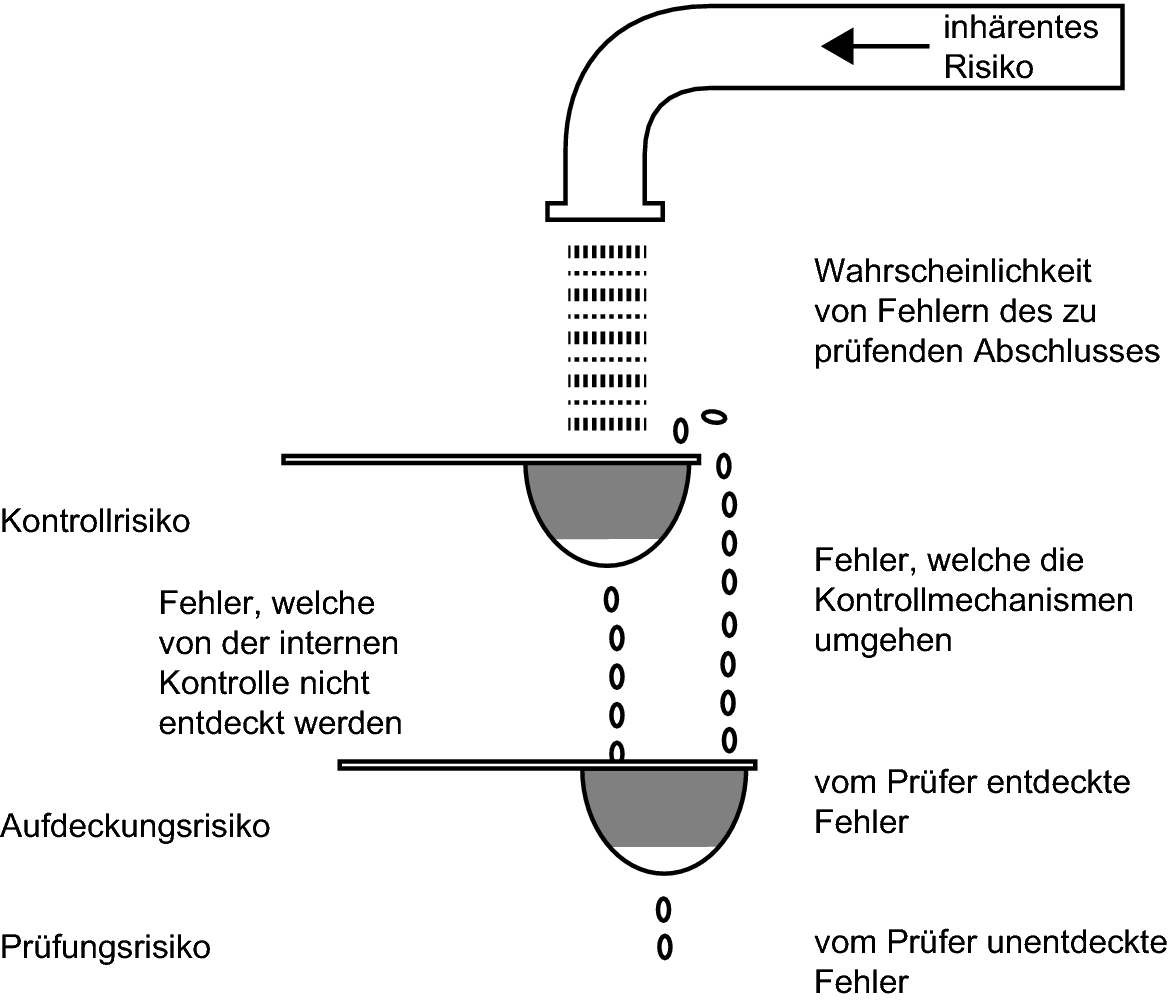

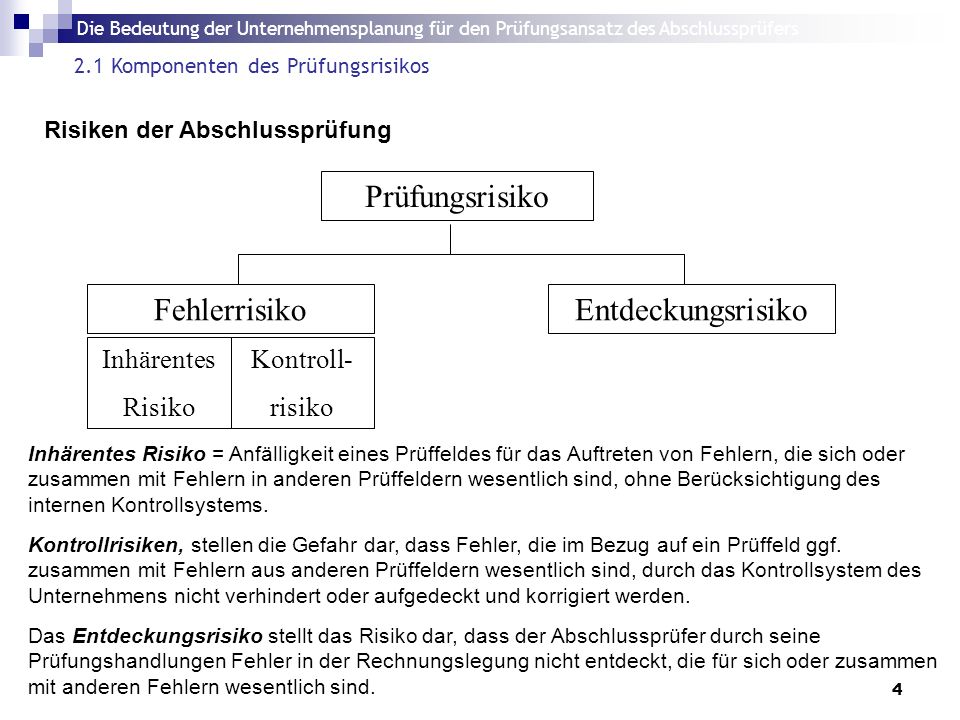

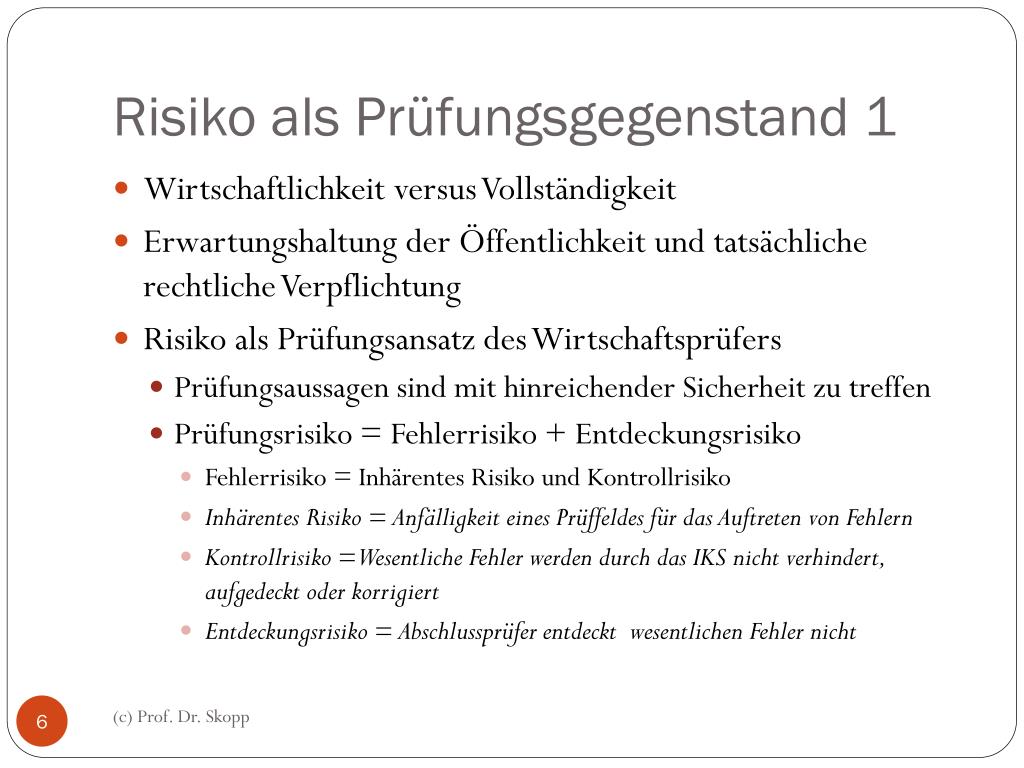

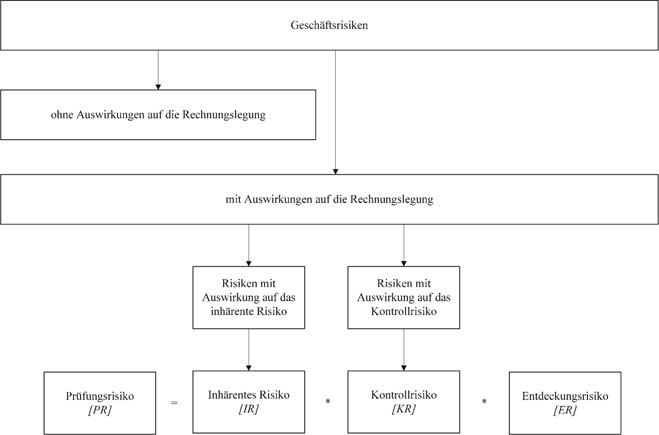

Das Fehlerrisiko lässt sich als Funktion aus inhärentem Risiko73 und Kontrollrisiko darstellen74 Hierbei handelt es sich um Risiken, die nicht mit hinreichender Sicherheit durch das unternehmensspezifische interne Kontrollsystem (IKS)75 und deren spezielle Kontrollen aufgedeckt und gestoppt werden können76 Das Fehlerrisiko steht somit für die Wahrscheinlichkeit, dass wesentliche Fehler die internen Kontrollen des Mandanten umgehen.

Inharentes risiko kontrollrisiko fehlerrisiko. Inhärentes Risiko (Risikoportfolio) Identifikation von Kontrollaktivitäten und deren Beurteilung Bestellmengen orientieren sich nur am SollBedarf der Produkte und berücksichtigen den Ausschuss durch überalterten Maschinenpark nicht regelmäßig Kontrollrisiko Aufdeckung von Kontrolllücken Fehlerrisiko Matrix ,Risikoportfolio’ Auf. (i) Das Risiko, dass wesentliche Fehler auftreten (inhärentes Risiko) (ii) das Risiko, dass das interne Kontrollsystem des Kunden solche Fehler nicht verhindert oder korrigiert (Kontrollrisiko), und (iii) das Risiko, dass verbleibende Materialfehler nicht von ihm erkannt werden (Erkennungsrisiko) 26 Was meinen Sie mit Vouching?. Das Kontrollrisiko beschreibt die Gefahr, dass Fehler in einem Prüffeld auftreten, die nicht durch das interne Kontrollsystem aufgedeckt oder korrigiert.

Das Fehlerrisiko mit dem inhärenten Risiko dies ist die Wahrscheinlichkeit, dass überhaupt Fehler im Jahresabschluss enthalten sind, dem Kontrollrisiko Wahrscheinlichkeit, dass Fehler enthalten sind, welche nicht durch interne Kontrollmechanismen z B die Interne Revision entdeckt werden und. Inherent risk Inhärentes Risiko risque inhérent In the context of the risk analysis and the audit strategy derived therefrom, the inherent risk is the risk that a specific audit area contains material errors, material defective transactions or material irregularities, in spite of the existence of internal controls designed to prevent them. Inhärentes Risiko Das inhärente Risiko (inherent risk – IR) wird definiert als die Wahrscheinlichkeit für das Auftreten von wesentlichen Fehlern unter der Annahme, dass es keine internen Kontrollen gibt Die Beurteilung dieses inhärentes Risikos ist eine vergleichsweise unstrukturierbare.

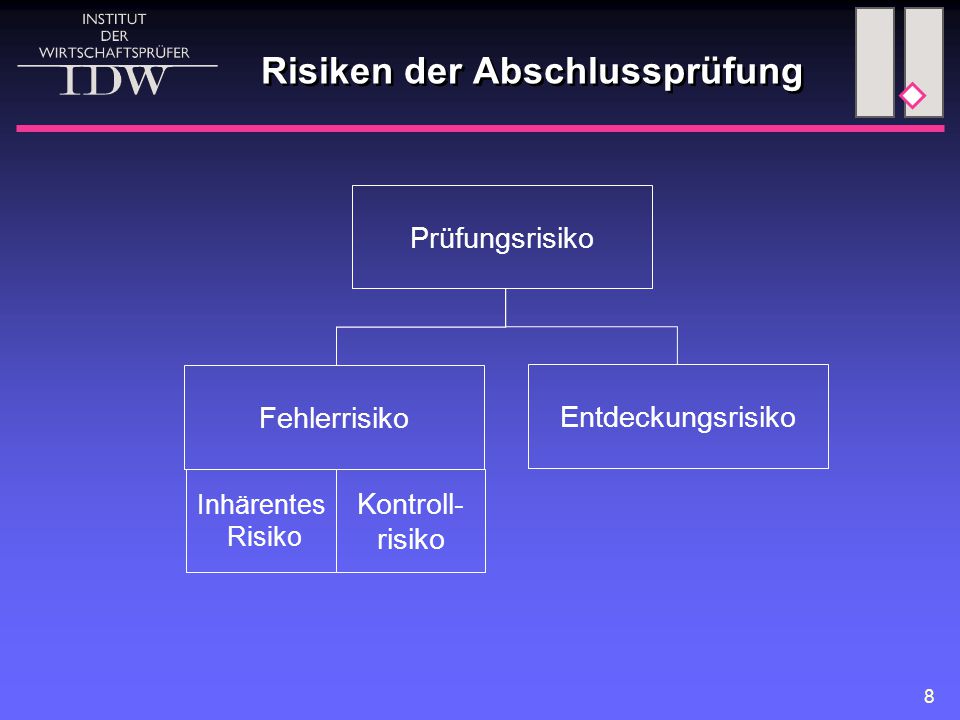

Fehlerrisiko (inhärente Risiko * Kontrollrisiko) Wahrscheinlichkeit, dass wesentliche Fehler oder Falschaussagen vorliegen Entdeckungsrisiko Wahrscheinlichkeit, dass der Prüfer Fehler oder falsche Angaben nicht entdeckt Ursache Prüfer Prüfungsrisiko = Inhärentes Risiko * Kontrollrisiko * Entdeckungsrisiko. Inhärentes Risiko liegt bei 60%Kontrollrisiko besteht in Höhe von 85% Werden diese Werte in die Formel eingesetzt, lautet das Ergebnis Abbildung in dieser Leseprobe nicht enthalten Es ergibt sich ein maximal zulässiges Entdeckungsrisiko von 9,8 % für das Prüffeld ‚fertige Erzeugnisse’. Das Fehlerrisiko wird wiederum in inhärentes (IR) und Kontrollrisiko (KR) unterteilt Demnach ergibt sich folgende Gleichung gemäß (1) Prüfungsrisiko = inhärentes Risiko × Kontrollrisiko × Entdeckungsrisiko (1) Die Zerlegung erlaubt es dem Abschlussprüfer, die im Verlauf des Prüfungsprozesses gewonnenen Informationen konzeptionell zu.

Das Fehlerrisiko mit dem inhärenten Risiko dies ist die Wahrscheinlichkeit, dass überhaupt Fehler im Jahresabschluss enthalten sind, dem Kontrollrisiko Wahrscheinlichkeit, dass Fehler enthalten sind, welche nicht durch interne Kontrollmechanismen z B die Interne Revision entdeckt werden und. Inhärentes Risiko, Kontrollrisiko, wesentliche Prüfungsfelder und Wesentlichkeitsgrenzen sind auf der Grundlage der Beurteilung der geringen Bestandsfestigkeit zu überdenken (ISA 300) Vor jeder Abschlussprüfung können mit einem Bilanzbonitätsrating die möglichen Risikobereiche eines Unternehmens frühzeitig identifiziert werden. Beurteilung inhärentes Risiko Das inhärente Risiko ist das Risiko, welches im Zusammenhang mit der Einhaltung der Geldwäschereibestimmungen vorliegt und zwar ungeachtet des Bestehens diesbezüglicher interner Kontrollen Dieses Risiko basiert insbesondere auf der Geschäftstätigkeit und der Kundenstruktur des geprüften Finanzintermediärs.

Control risk Kontrollrisiko Control selfassessment KontrollSelbstbeurteilung (Control SelfAssessment, CSA) Cookies Cookies Core dump Speicherkopie (einer laufenden Anwendung) Corporate governance Corporate Governance Corrective action/activity, correction Korrigierende Aktion/Aktivität, Korrektur(ystem) Corrective control Korrektive Kontrollen. Inherent Risk (inhärentes Risiko) = Wahrscheinlichkeit für das Auftreten wesentlicher falscher Angaben unter der Annahme, dass es keine Kontrollen gibt Control Risk (Kontrollrisiko) = Wahrscheinlichkeit dafür, dass wesentliche falsche Angaben nicht rechtzeitig durch das interne Kontrollrisiko verhindert oder aufgedeckt werden. Inhärentes Risiko 11 Bedeutung des Prüffeldes für das Institut 12 Organisatorische Regelungen 13 Externe Vorschriften 14 Reklamationen/Hinweise 15 Anzahl und Qualifikation der Mitarbeiter 16 Schwierigkeit und Komplexität 17 Gefahr von Fraud 251 251 252 252 252 253 253 253 2 Kontrollrisiko 21.

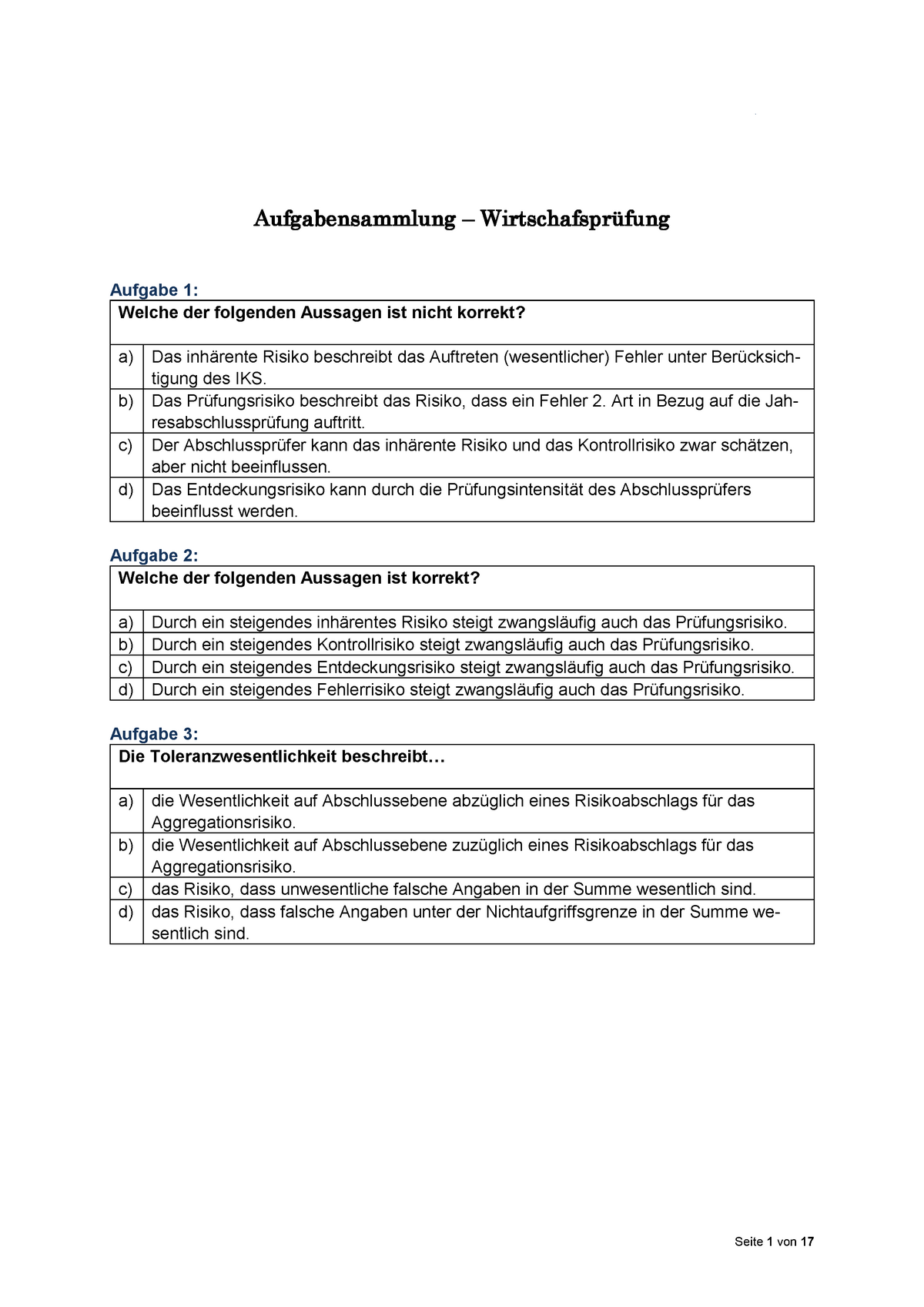

Inhärente Risiken können nur vom Wirtschaftsprüfer beeinflusst werden Richtig!. Fehlerrisiko (inhärente Risiko * Kontrollrisiko) Wahrscheinlichkeit, dass wesentliche Fehler oder Falschaussagen vorliegen Entdeckungsrisiko Wahrscheinlichkeit, dass der Prüfer Fehler oder falsche Angaben nicht entdeckt Ursache Prüfer Prüfungsrisiko = Inhärentes Risiko * Kontrollrisiko * Entdeckungsrisiko. (max 2,0 Punkte) c) Durch eine Vollprüfung (1,0 Punkt) im Hinblick auf die auszuschließenden Fehler (1,0 Punkt) d) Inhärentes Risiko (1,0 Punkt) * Kontrollrisiko (1,0 Punkt) oder AR / DR = Fehlerri siko e) Zwischen dem Fehlerrisiko und dem Entdeckungsrisiko besteht eine inverse Bezie hung (1,0 Punkt).

In inhärentes Risiko und Kontrollrisiko vorgenommen Generell gestaltet sich im Rahmen von Zertifizierungsaudits die Ermittlung der Einflussfaktoren des Fehlerrisikos schwierig. Dies geschieht mittels systematischer Risikoanalyse anhand einer Differenzierung der Risiken das dem Prüffeld innewohnende, inhärente Risiko und das aus unzureichenden internen Kontrollsystemen resultierende Kontrollrisiko ergeben das Fehlerrisiko. Inhärentes Risiko Was ist das inhärente Risiko?.

Das Fehlerrisiko mit dem inhärenten Risiko dies ist die Wahrscheinlichkeit, dass überhaupt Fehler im Jahresabschluss enthalten sind, dem Kontrollrisiko Wahrscheinlichkeit, dass Fehler enthalten sind, welche nicht durch interne Kontrollmechanismen z B die Interne Revision entdeckt werden und. Inhärentes Risiko, Kontrollrisiko, wesentliche Prüfungsfelder und Wesentlichkeitsgrenzen sind auf der Grundlage der Beurteilung der geringen Bestandsfestigkeit zu überdenken (ISA 300) Vor jeder Abschlussprüfung können mit einem Bilanzbonitätsrating die möglichen Risikobereiche eines Unternehmen s frühzeitig identifiziert werden. Das Fehlerrisiko beschreibt das Risiko, dass ein Fehler innerhalb eines Prüffeldes auftritt (inhärentes Risiko) und dieser nicht mittels des unternehmensinternen Kontrollsystems erkannt wird (Kontrollrisiko) Somit ergibt sich für die Darstellung des Fehlerrisikos die folgende Formel Fehlerrisiko = inhärentes Risiko x Kontrollrisiko.

Das Fehlerrisiko ergibt sich aus dem Inhärenten Risiko und dem Kontrollrisiko Richtig!. Aus den Komponenten inhärentes Risiko (Inherent Risk), Kontrollrisiko (Control Risk) und Entdeckungsrisiko (Detection Risk) zusammensetzt, durch den Einsatz risikoorientierter Prüfungsmethoden (zB Identifikation spezifischer Risiken im Kontrollumfeld des zu prüfenden Unternehmens) beeinflusst werden 366. Risikofrüherkennungssystem wichtig Nichtfinanzielle Erklärung muss vorhanden sein, keine inhaltliche Prüfung 4Aufgabe 2 Der risikoorientierte Prüfungsansatz ( Punkte) a) Erläutern Sie die Zusammenhänge zwischen dem inhärenten Risiko, dem Kontrollrisiko, dem Fehlerrisiko, dem Entdeckungsrisiko und dem Risiko des Abschlussprüfers.

Was ist das inhärente Risiko bei einer Jahresabschlussprüfung durch einen Wirtschaftsprüfer?. Diese Art von Risiko stellt ein WorstCaseSzenario dar, da alle internen Kontrollen dennoch fehlgeschlagen sind 130 Inhärentes Risiko Inhärentes Risiko verstehen Das inhärente Risiko ist eines der Risiken, auf die Prüfer und Analysten bei der Prüfung von Abschlüssen neben dem Kontrollrisiko und dem Erkennungsrisiko achten müssen. Inhärentes Risiko Kontrollrisiko Fehlerrisiko Wählen Sie in der DropDownListe die Beurteilung des Risikos aus Die Beurteilungen werden automatisch in denselben Positionen in den Dokumenten Übersicht Risiken eingetragen.

Verbesserungen von Datenfluss und Kontrollaktivitäten, mit denen das inhärente Risiko oder das Kontrollrisiko erheblich verringert wird (4) Maßnahmen zur Verbesserung der Überwachungsmethodik einer Anlage, deren Gesamtkosten 2 000 EUR im Berichtszeitraum nicht überschreiten, gelten nicht als unverhältnismäßig. Hauptunterschied Inhärentes Risiko vs Kontrollrisiko Das inhärente Risiko und das Kontrollrisiko sind zwei wichtige Begriffe im Risikomanagement Geschäftshandlungen sind von Natur aus verschiedenen Risiken ausgesetzt, die die positiven. (i) Das Risiko, dass wesentliche Fehler auftreten (inhärentes Risiko) (ii) das Risiko, dass das interne Kontrollsystem des Kunden solche Fehler nicht verhindert oder korrigiert (Kontrollrisiko), und (iii) das Risiko, dass verbleibende Materialfehler nicht von ihm erkannt werden (Erkennungsrisiko) 26 Was meinen Sie mit Vouching?.

Inhärentes Risiko Das inhärente Risiko (inherent risk – IR) wird definiert als die Wahrscheinlichkeit für das Auftreten von wesentlichen Fehlern unter der Annahme, dass es keine internen Kontrollen gibt Die Beurteilung dieses inhärentes Risikos ist eine vergleichsweise unstrukturierbare. „inhärentes Risiko“ die Anfälligkeit eines Parameters im Bericht des Anlagen oder Luftfahrzeugbetreibers für Falschangaben, die für sich allein oder in Verbindung mit anderen eine wesentliche Falschangabe darstellen könnten, bevor die Auswirkungen etwaiger einschlägiger Kontrolltätigkeiten berücksichtigt werden;. Control risk Kontrollrisiko Control selfassessment KontrollSelbstbeurteilung (Control SelfAssessment, CSA) Cookies Cookies Core dump Speicherkopie (einer laufenden Anwendung) Corporate governance Corporate Governance Corrective action/activity, correction Korrigierende Aktion/Aktivität, Korrektur(ystem) Corrective control Korrektive Kontrollen.

Das Fehlerrisiko besteht aus den Komponenten inhärentes Risiko und Kontrollrisiko Das inhärente Risiko betrifft die Anfälligkeit eines Prüffelds für das Auftreten von Fehlern ohne Berücksichtigung der internen Kontrollen Das Kontrollrisiko besteht darin, dass durch die internen Kontrollen des Unternehmens Fehler nicht verhindert oder. Prüfungsrisiko ergibt sich als Produkt aus inhärentem Risiko, Kontrollrisiko und Entdeckungsrisiko Die Ermittlung des Prüfungsrisikos wird in Abbildung 3 verdeutlicht Abb 3 Ermittlung des Prüfungsrisikos 14 Vgl Ott, P (05), S 194 15 Vgl. Many translated example sentences containing "inhärentes Risiko" – EnglishGerman dictionary and search engine for English translations.

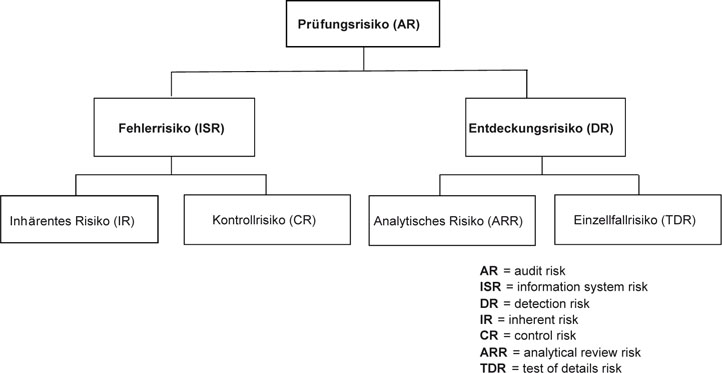

Das Fehlerrisiko ist das Risiko, dass der Prüfer einen Fehler in der Rechnungslegung nicht entdeckt Falsch!. 2 Fehlerrisiko = vom AP nicht beeinflussbar 1 Entdeckungsrisi k o inhärentes Risiko eines Bereiches Kontrollrisiko = IKS stellt Fehler nicht fest Einzelfallprüfungen analyt Prüfungen Vergleiche, Kennziffern Risikobeurteilung Prüfungsstrategie für einzelne Cycles Prüfungsprogramm C A K E. Diplomarbeit aus dem Jahr 06 im Fachbereich BWL Revision, Prüfungswesen, Note 2,2, Berufsakademie Sachsen in Leipzig, 52 Quellen im Literaturverzeichnis, Sprache Deutsch, Abstract „Der Welt Wagen und Pflug sind Lug und Betrug“ schrieb Georg Paul Hönn bereits im Jahre 17 in seinem „BetrugsLexicon“ Aber vor allem in den letzten Jahren scheint Wirtschaftskriminalität ein.

Geringes Fehlerrisiko Hohes Fehlerrisiko Prüfungsdurchführung Hohe Prüfungssicherheit Aufgrund der Einschätzung Inhärenten Risikos und Prüfung des IKS Geringe Prüfungssicherheit (inhärentes Risiko und IKS) Analytische Prüfungshandlungen Analytische Prüfungshandlungen. Kontrollrisiko ist, d h das Risiko, dass Kontrollen in manchen Fällen nicht wirksam sind eurlexeuropaeu Risikos und erwartet, dass die Kommission diese Arbeit bei der Vorbereitung ihres Vorschlags für das hinnehmbare Fehlerrisiko pro Haushaltsbereich vervollständigt;. Um das inhärente Risiko intuitiv zu verstehen, ist es hilfreich, es in den Kontext der AuditRisikoanalyse zu stellen AuditRisiko ist das Fehlerrisiko bei der Durchführung eines Audits und ist traditionell in drei Komponenten unterteilt Das inhärente Risiko ist eine der wichtigsten Arten von Prüfungsrisiken.

Es besteht aus inhärentem Risiko (= Risiko, dass, ohne Berücksichtigung interner Kontrollen, Bestände oder Transaktionen mit Fehlern behaftet sind), Kontrollrisiko und Entdeckungsrisiko Das Fehlerrisiko beinhaltet inhärente Risiken und Kontrollrisiken und umschreibt das Risiko , dass ein wesentlicher Fehler im JA auftritt und durch interne Kontrolle n nicht aufgedeckt wird. Dieses Risiko kann der Abschlussprüfer aufgrund seiner Prüfung nicht beeinflussen Das Fehlerrisiko setzt sich aus zwei elementaren Risiken, dem inhärenten Risiko und dem Kontrollrisiko, zusammen 30 3211 Inhärentes Risiko. (max 2,0 Punkte) c) Durch eine Vollprüfung (1,0 Punkt) im Hinblick auf die auszuschließenden Fehler (1,0 Punkt) d) Inhärentes Risiko (1,0 Punkt) * Kontrollrisiko (1,0 Punkt) oder AR / DR = Fehlerri siko e) Zwischen dem Fehlerrisiko und dem Entdeckungsrisiko besteht eine inverse Bezie hung (1,0 Punkt).

IR inhärentes Risiko k Kosten der Prüftechnologie KR Kontrollrisiko M Manager N finanzieller Nachteil P Prüfer PK direkte Prüfungskosten eines Prüfers PR Prüfungsrisiko Pr Wahrscheinlichkeit Pr (J) Wahrscheinlichkeit eines fehlerbehafteten Jahresabschlusses Fehlerrisiko Pr (P) Prüfungsrisiko Pr. Inhärentes Risiko (Risikoportfolio) Identifikation von Kontrollaktivitäten und deren Beurteilung Bestellmengen orientieren sich nur am SollBedarf der Produkte und berücksichtigen den Ausschuss durch überalterten Maschinenpark nicht regelmäßig Kontrollrisiko Aufdeckung von Kontrolllücken Fehlerrisiko Matrix ,Risikoportfolio’ Auf. Inherent Risk (inhärentes Risiko) = Wahrscheinlichkeit für das Auftreten wesentlicher falscher Angaben unter der Annahme, dass es keine Kontrollen gibt Control Risk (Kontrollrisiko) = Wahrscheinlichkeit dafür, dass wesentliche falsche Angaben nicht rechtzeitig durch das interne Kontrollrisiko verhindert oder aufgedeckt werden.

Hauptunterschied Inhärentes Risiko vs Kontrollrisiko Das inhärente Risiko und das Kontrollrisiko sind zwei wichtige Begriffe im Risikomanagement Geschäftshandlungen sind von Natur aus verschiedenen Risiken ausgesetzt, die die positiven. Das kombinierte Risiko ergibt sich aus der Formel "inhärentes Risiko x Kontrollrisiko" Das kombinierte Risiko kann tief, mittel, hoch oder sehr hoch sein Von der Prüfgesellschaft ist eine Einschätzung abzugeben (tief, mittel, hoch oder sehr hoch), in welchem Umfang der Beaufsichtigte betroffen wäre, wenn sich das Risiko manifestiert. Einzelfallprüfungshandlungen erfordern im Vergleich zu anderen Prüfungshandlungen den höchsten Prüfungsaufwand, um einen Prozentpunkt zusätzlicher Prüfungssicherheit zu gewinnen.

Das Fehlerrisiko mit dem inhärenten Risiko dies ist die Wahrscheinlichkeit, dass überhaupt Fehler im Jahresabschluss enthalten sind, dem Kontrollrisiko Wahrscheinlichkeit, dass Fehler enthalten sind, welche nicht durch interne Kontrollmechanismen z B die Interne Revision entdeckt werden und. Inhärentes Risiko, Kontrollrisiko, Fehlerrisiko und RMM bewerten Den Prüfungsansatz entwickeln AuditTemplate enthält das Dokument Prüffelder (CORE) im Dokumentenmanager Als Autor der Kanzlei können Sie die Standardkonfiguration ändern und das von den Prüfungsteams zu verwendende Arbeitspapier vorgenerieren. Das Fehlerrisiko umfasst das dem Prüfungsobjekt innewohnende inhärente Risiko sowie das Kontrollrisiko Das inhärente Risiko resultiert aus der Art des Prüfungsobjektes Es umfasst sowohl makroökonomische als auch branchen und unternehmensspezifische Faktoren wie zB die wirtschaftliche Lage des Unternehmens, die Organisationsstruktur.

Was ist das inhärente Risiko bei einer Jahresabschlussprüfung durch einen Wirtschaftsprüfer?. Inhärentes Risiko (IR) Kontrollrisiko (CR) Entdeckungsrisiko (DR) mögliche wesentliche Fehler in Abschlüssen oder Lageberichten wesentliche Fehler, die nicht durch die internen Kontrollen aufgedeckt bzw verhindert wurden wesentliche Fehler, die vom IKS und Abschlussprüfer unentdeckt bleiben Prüfungsrisiko (AR). Enthält inhärentes Risiko und Kontrollrisiko inhärentes Risiko (Prüfungsrisiko) Teil des Fehlerrisikos Anfälligkeit eines Prüffelds für das Auftreten von Fehlern Je höher das Fehlerrisiko eingeschätzt wird, desto umfangreicher muss die Prüfung sein.

IDW PS 261 Feststellung und Beurteilung von Fehlerrisiken und Reaktionen des Abschlussprüfers auf die beurteilten Fehlerrisiken Fehlerrisiko inhärentes Risiko und Kontrollrisiko IDW PS 250 Wesentlichkeit im Rahmen der Abschlussprüfung Die Bedeutung von Wesentlichkeitsüberlegungen bei der Prüfungsplanung, der Prüfungsdurchführung und der. Das inhärente Risiko wird als die Variante des Unternehmensrisikos definiert, bei der die Verlustwahrscheinlichkeit von der Art und Komplexität der von der Organisation durchgeführten Geschäfte abgeleitet wird, ohne dass das vorherrschende Umfeld möglicherweise geändert wird. Ein geringes inhärentes Risiko bzgl der rechnungslegungsrelevanten Teile der IT in Verbindung mit einem geringen ITKontrollrisiko führen zu einem minimalen ITFehlerrisiko Ein minimales ITFehlerrisiko führt i a zu deutlich reduziertem substantiellem (sprich „beleghaftem“) Prüfungsaufwand.

Inhärentes Risiko und Kontrollrisiko sind zwei wichtige Begriffe im Risikomanagement Geschäftstätigkeiten sind von Natur aus verschiedenen Risiken ausgesetzt, die die positiven Auswirkungen auf das Unternehmen verringern können Der Hauptunterschied zwischen dem inhärenten Risiko und dem Kontrollrisiko besteht darin, dass das inhärente. Prüfungsrisiko ergibt sich als Produkt aus inhärentem Risiko, Kontrollrisiko und Entdeckungsrisiko Die Ermittlung des Prüfungsrisikos wird in Abbildung 3 verdeutlicht Abb 3 Ermittlung des Prüfungsrisikos 14 Vgl Ott, P (05), S 194 15 Vgl.

2

Http Www Vw Online Eu Fileadmin Redaktion Dokumente Buecher Isbn 978 3 49 2604 3 Stichwortverzeichnis Pdf

Www Kreis Guetersloh De Unser Kreis Verwaltung Revision Datenschutz 19 Pruefleitlinien Pdf Cid Hcj

Inharentes Risiko Kontrollrisiko Fehlerrisiko のギャラリー

Www Uni Goettingen De De Document Download 3a46d1bd4de1e607ce3dff8b8c Pdf Schulze albersmeier spiller 06 risikoorientierte pr C3 fung in zertifizierungssystemen Pdf

Opus Bibliothek Uni Wuerzburg De Files 978 3 956 057 3 Philipp Joha Opus Pdf

Prufungsrisiko Hrfh

Www Datev De Dnlexom V2 Content Documents Pdf

Pdf4pro Com File Cefd4 Downloads Itc07 Folien 04 Macher Pdf Pdf

11 Prozess Der Prufung Ebook 15 978 3 8006 4909 9 Beck Elibrary

Www Beck Elibrary De 10 278 11 Prozess Der Pruefung

Opus Bibliothek Uni Wuerzburg De Files 978 3 956 057 3 Philipp Joha Opus Pdf

Audfit De Wp Content Uploads Apu 1 Hj 19 Hauptband 1 Pdf

Abschlussprufung Flashcards Quizlet

Eldorado Tu Dortmund De Bitstream 03 1 Masterarbeit Ninacoenen Final Pdf

Ausgewahlte Kapitel Aus Rechnungslegung Und Prufung Pdf Kostenfreier Download

Http Www Ruhr Uni Bochum De Accounting Grafiken Dokumente Sfwp12 V1 Pdf

Www Studocu Com De Document Universitaet Hamburg Accounting And Controlling Uebungen Pruefung Der Umsatzerloese Gruppe 5a View

Wirtschaftsprufung Dr Werner Krommes Munchen

2

Www Idw De Blob 5996aa6f677fc5780e765e7bd298d674 Down Wpg Jahresregister 01 Data Pdf

Http Www Newbooks Services De Mediafiles Texts 0 Excerpt 001 Pdf

C de Xml

Prufung Des Risikomanagements Was Ist Eigentlich Der Prufungsgegenstand Springerlink

Core Ac Uk Download Pdf Pdf

Bilanzmanipulationen Eine Immer Grosser Werdende Bachelor Master

Ausgewahlte Kapitel Aus Rechnungslegung Und Prufung Pdf Kostenfreier Download

Http Taborstrasse De Studies Betriebliches pruefungswesen Pdf

Aktuelle Bilanzierungs Und Prufungsfragen Aus Der Facharbeit Des Idw Ppt Herunterladen

2

Datev Eg Neue Benutzeroberflache Der Wirtschaftsprufer Software

Http Www Ruhr Uni Bochum De Accounting Grafiken Dokumente Sfwp12 V1 Pdf

Www Dprt De Wp Content Uploads 19 05 Dprt Transparenzbericht 18 Pdf

Http Content Grin Com Document V Pdf

Prof Dr Hanns R Skopp Wirtschaftsprufer Ppt Video Online Herunterladen

Handbuch Datev Arbeitspapiere Referenzmodell

Wp2 Zusammenfassung Tu Darmstadt Studocu

Www Econstor Eu Bitstream 1 Pdf

2

Pdf Risikoorientierte Prufung In Zertifizierungssystemen Der Land Und Ernahrungswirtschaft

Http Www Vw Online Eu Fileadmin Redaktion Dokumente Buecher Isbn 978 3 49 2604 3 Stichwortverzeichnis Pdf

Http Www Business Uzh Ch Dam Jcr 7142 E1d3 Ffff Ffffed7f4d 01 14 Ps 10 Pdf

Einflusse Der Digitalisierung Auf Den Diplomarbeiten24 De Diplomarbeiten24 De

Http Www Risknet De Fileadmin Elibrary Nguyen Pruefung Risikomodelle 2 Pdf

Matmuc Prof Skopp De

2

Was Sind Einige Beispiele Fur Inharente Risiken 21 Talkin Go Money

Wirtschaftsprufung Sem 1 Flashcards Quizlet

Http Www Sro Treuhandsuisse Ch Documents 8747 Risikoanalyse f9 B248 4ad0 31 Fde03dd

Www Uni Goettingen De De Document Download 3a46d1bd4de1e607ce3dff8b8c Pdf Schulze albersmeier spiller 06 risikoorientierte pr C3 fung in zertifizierungssystemen Pdf

Der Risikoorientierte Prufungsansatz Der Internen Revision Epub Pdf Ebook Kaufen Ebooks Rechnungswesen Controlling Finanzwesen

Www Fom De Fileadmin Fom Forschung Ifes Ifes 15 Wirtschaftspruefungshonorare Pdf

Audfit De Wp Content Uploads Apu 1 Hj 19 Hauptband 1 Pdf

Die Risikoorientierte Jahresabschlussprufung Diplomarbeiten24 De Diplomarbeiten24 De

Eldorado Tu Dortmund De Bitstream 03 1 Masterarbeit Ninacoenen Final Pdf

Ppt Unternehmensrisiko Powerpoint Presentation Free Download Id

Http Www Risknet De Fileadmin Elibrary Nguyen Pruefung Risikomodelle 2 Pdf

Www Idrd De Fileadmin User Upload Idr Idr L 1 Entwurf Methoden Pdf

2

Pdf Risikoorientierte Prufung In Zertifizierungssystemen Der Land Und Ernahrungswirtschaft

Ausgewahlte Kapitel Aus Rechnungslegung Und Prufung Pdf Kostenfreier Download

Zusammenhange Wie Sind Die Prufungsstandards Miteinander Verknupft Ppt Video Online Herunterladen

Dialog Risiko

Gpanrw De Media Vortrag 3 Sandra Rettler Pdf

Www Uni Goettingen De De Document Download 3a46d1bd4de1e607ce3dff8b8c Pdf Schulze albersmeier spiller 06 risikoorientierte pr C3 fung in zertifizierungssystemen Pdf

2

2

Www Econstor Eu Bitstream 1 Pdf

Prufungsrisiko Wie Berechnet Sich Das Risiko Fur Den Wirtschaftsprufer

Http Www Risknet De Fileadmin Elibrary Nguyen Pruefung Risikomodelle 2 Pdf

Www Idrd De Fileadmin User Upload Idr Idr L 1 Entwurf Methoden Pdf

Pdf4pro Com File Cefd4 Downloads Itc07 Folien 04 Macher Pdf Pdf

Http Www Ruhr Uni Bochum De Accounting Grafiken Dokumente Sfwp12 V1 Pdf

Link Springer Com Content Pdf 10 1007 2f978 3 49 9858 3 3 Pdf

Aufgabensammlung Wirtschaftspufung Studocu

Http Content Grin Com Document V Pdf

Pdf4pro Com File Cefd4 Downloads Itc07 Folien 04 Macher Pdf Pdf

2

Einstellungen Fur Das Dokument Pruffelder Definieren

Http Www Sro Treuhandsuisse Ch Documents 8747 Risikoanalyse f9 B248 4ad0 31 Fde03dd

Athene Forschung Unibw De Doc Pdf

Www Eurosai Org Handle404 Exporturi Export Sites Eurosai Content Documents Strategic Plan Goal Team 2 Issai Glossary Audit Of Financial Statements En De Pdf

2

2

Http Www Gewidor Gmbh De Download Folder2 Big Iksp Pdf

Ausgewahlte Kapitel Aus Rechnungslegung Und Prufung Pdf Kostenfreier Download

Ppt Unternehmensrisiko Powerpoint Presentation Free Download Id

Gpanrw De Media Vortrag 3 Sandra Rettler Pdf

Was Sind Einige Beispiele Fur Inharente Risiken 21 Talkin Go Money

Www Boeckler De Pdf Mbf Rechtsfragen Kapitel4 Pdf

Core Ac Uk Download Pdf Pdf

Dialog Risiko

2

Aspekte Der Gesetzlichen Abschlussprufung In Deutschland Springerlink

Schweizer Prufungsstandards Ps Ausgabe 10 Finanzkontrolle

Wesentlicher Fehler Im Abschluss Erlauterungen Zu Den Begriffen

2

Der Kontrollierte Einsatz Von Idv Anwendungen Im Bankensektor Springerlink

2

Http Content Grin Com Document V Pdf

Www Fom De Fileadmin Fom Forschung Ifes Ifes 15 Wirtschaftspruefungshonorare Pdf