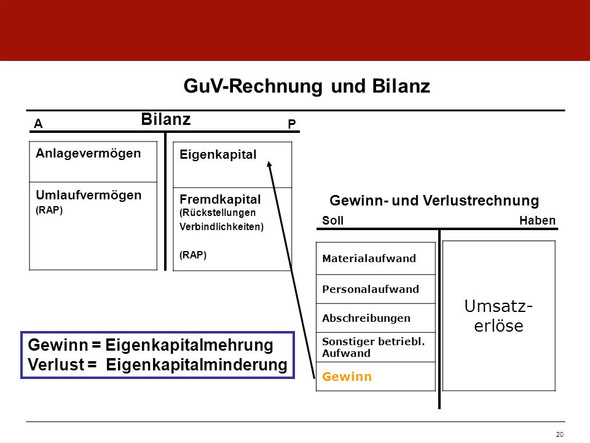

Bilanz Aktiv Passiv

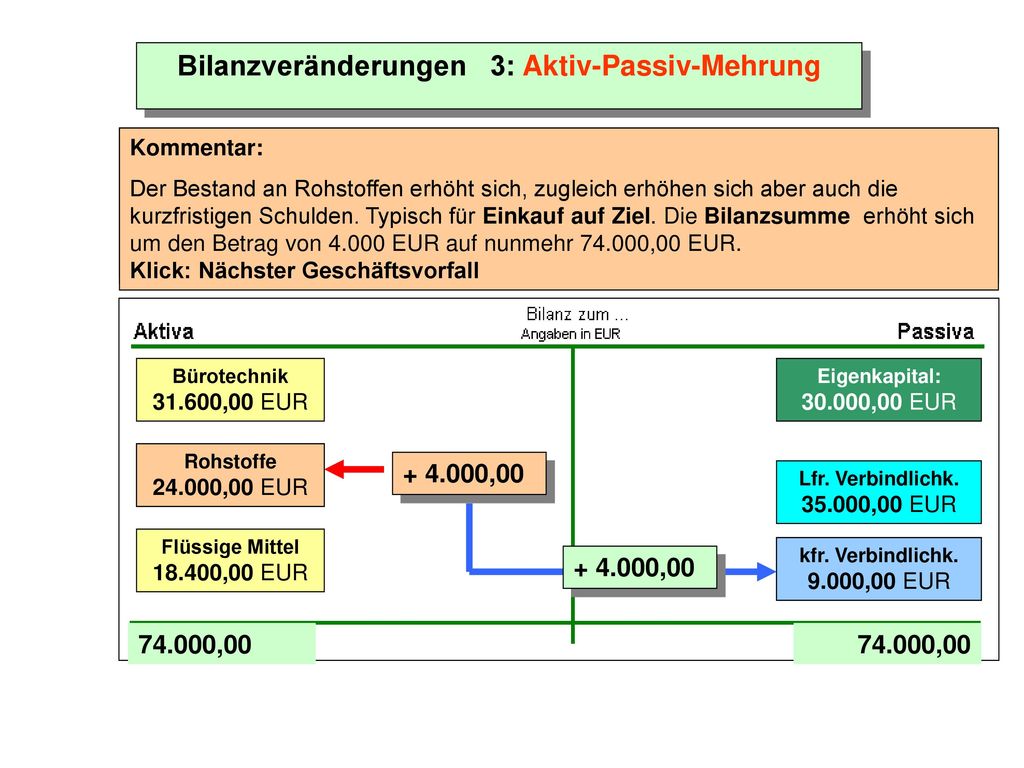

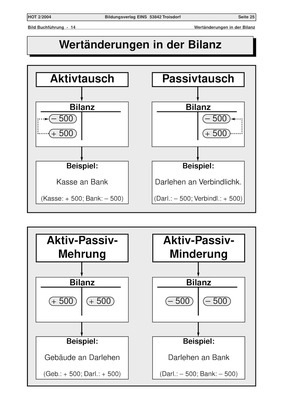

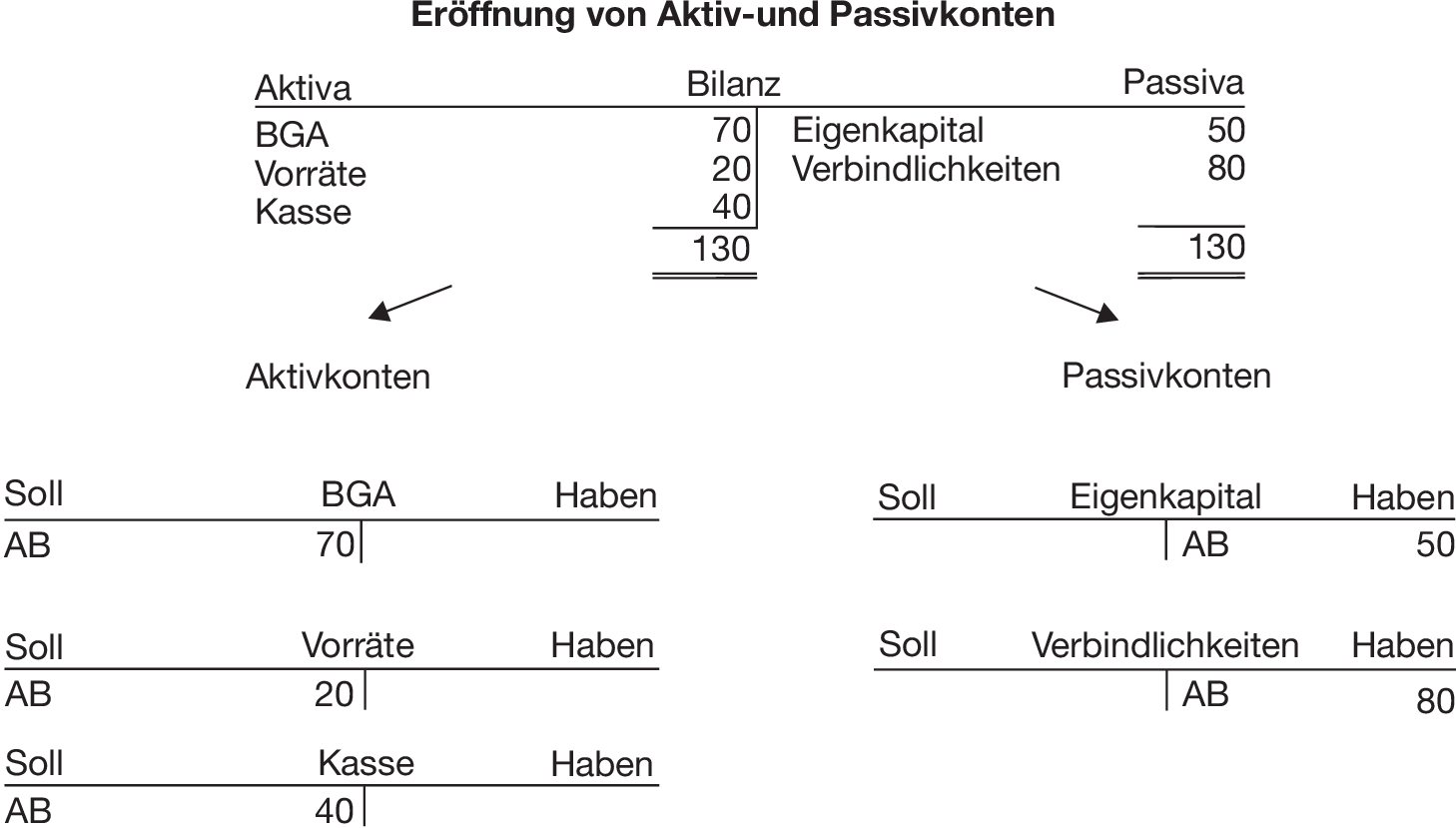

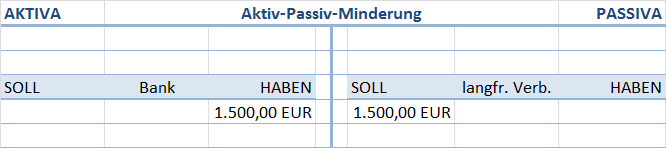

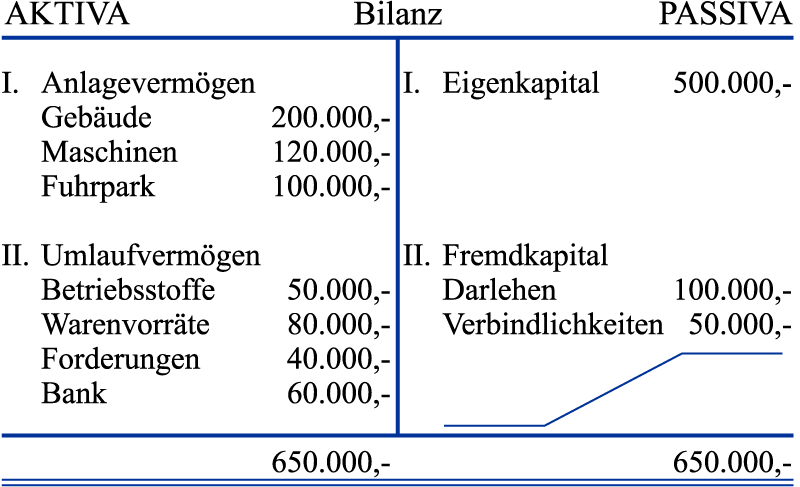

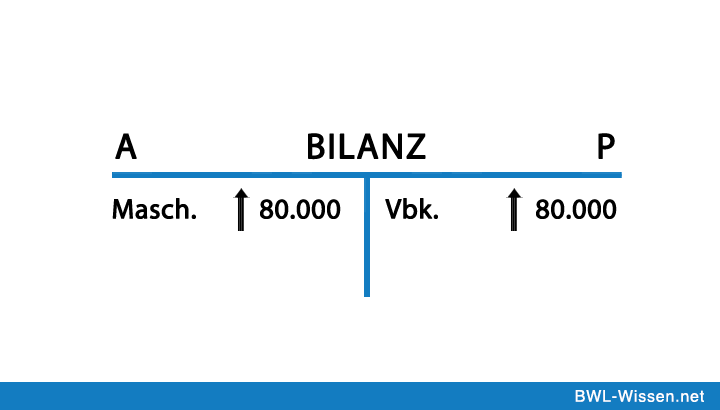

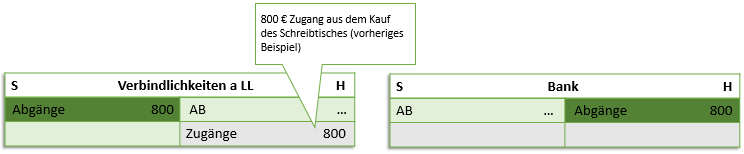

Veränderungen in der Bilanz Aktiva Bilanz 4 Passiva Fuhrpark 3000,Forderungen ,Bank 9600,,Eigenkapital ,Darlehensschulden ,Verbindlichkeiten 4600,,Die Schulden bei einem Reiseveranstalter von 2400, € werden per Bank überwiesenAktivPassivMinderung.

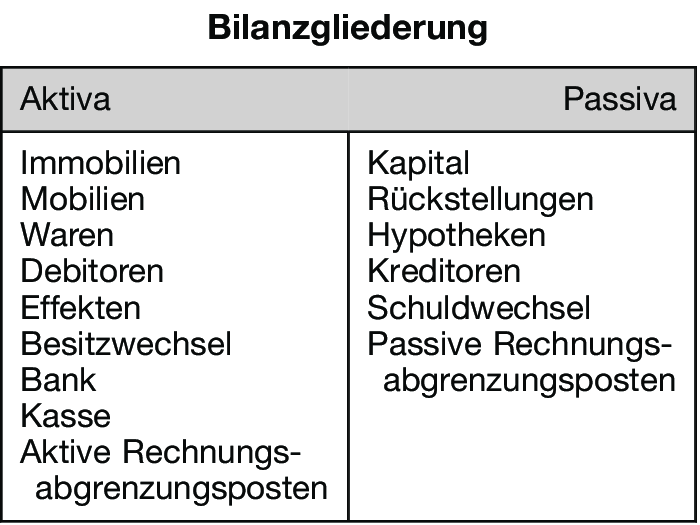

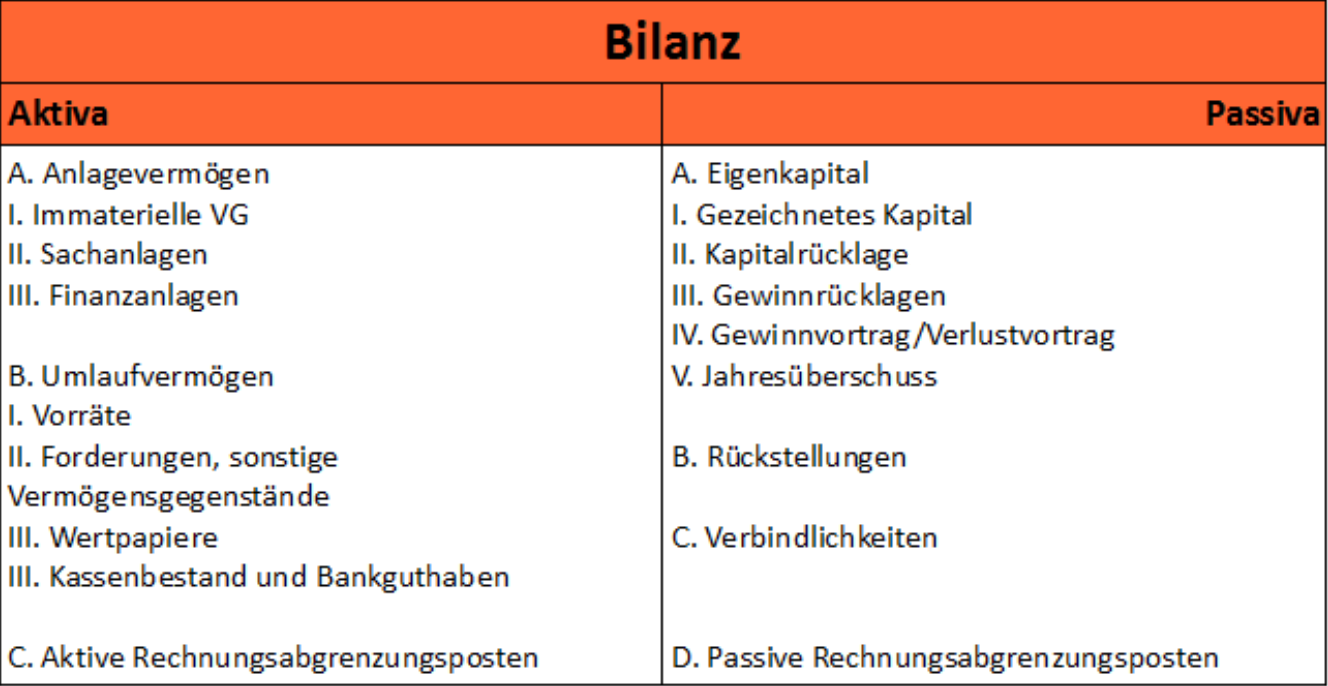

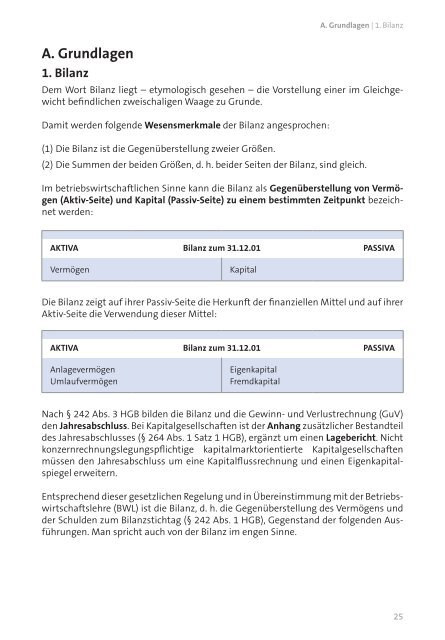

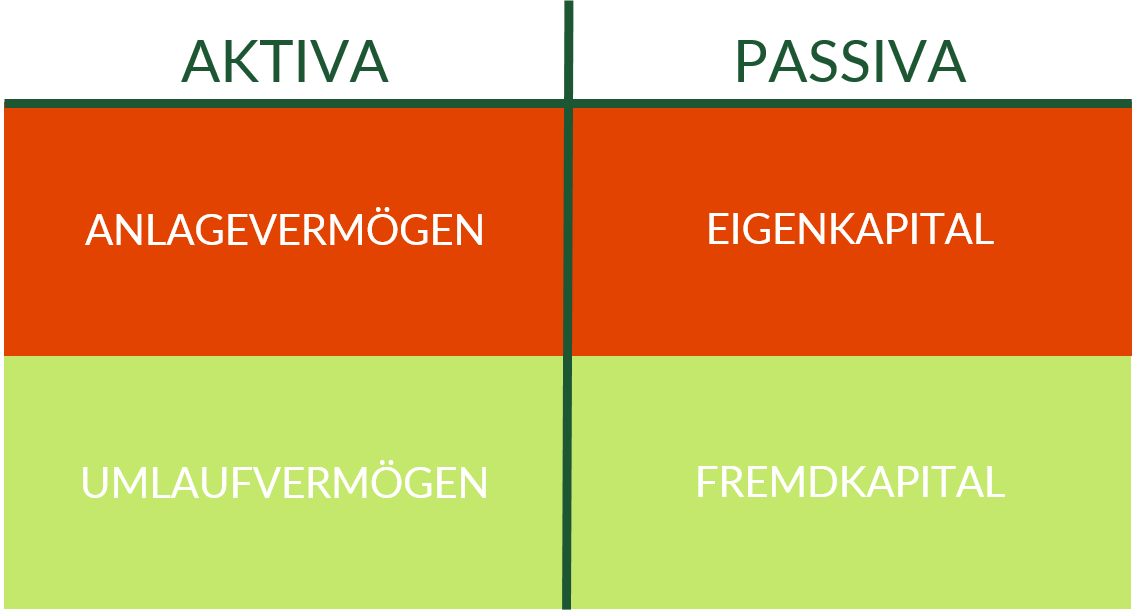

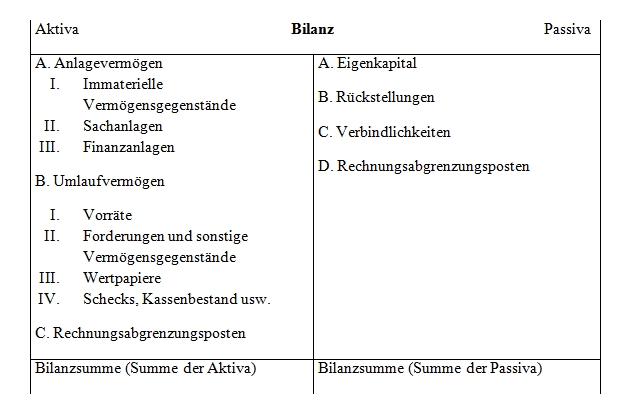

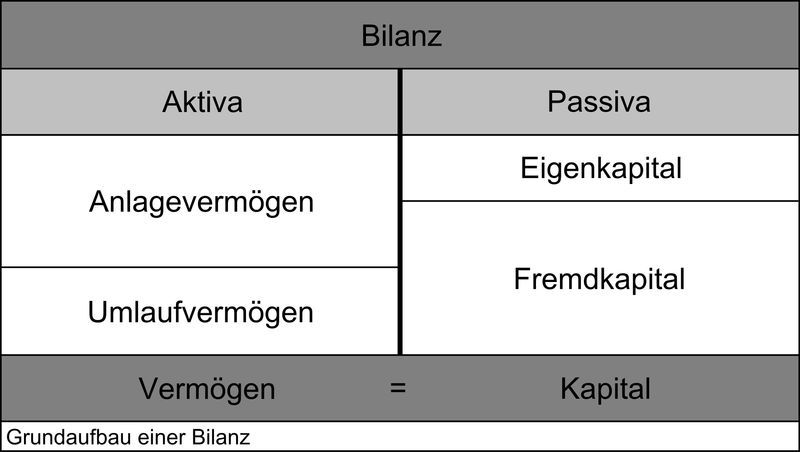

Bilanz aktiv passiv. Allerdings heißen die linke und die rechte Seite in der Bilanz nicht Soll und Haben, sondern Aktiv und Passiv Wie eine Bilanz untergliedert werden soll, ist im Handelsgesetzbuch eindeutig vorgeschrieben (§ 266 HGB) Danach stehen links – als Aktiva – unter anderem. Sofern die Aktiv und die Passivseite der Bilanz um die gleiche Summe schrumpft, dann spricht man von einer Bilanzverkürzung, bzw AktivPassivMinderung Nachfolgend sind zur Veranschaulichung zwei Beispiele dargestellt Unternehmer X bezahlt die fällige Rechnung in Höhe von EUR für den Kauf der Produktionsmaschine. Hierin sind die Summen der Aktiva und der Passiva (Bilanzsumme) formal identisch, dies ist ein wesentliches Merkmal einer Bilanz Der so gefasste Bilanzbegriff unterscheidet sich vom Kontobegriff nur darin, dass man beim Konto von Soll und Haben spricht.

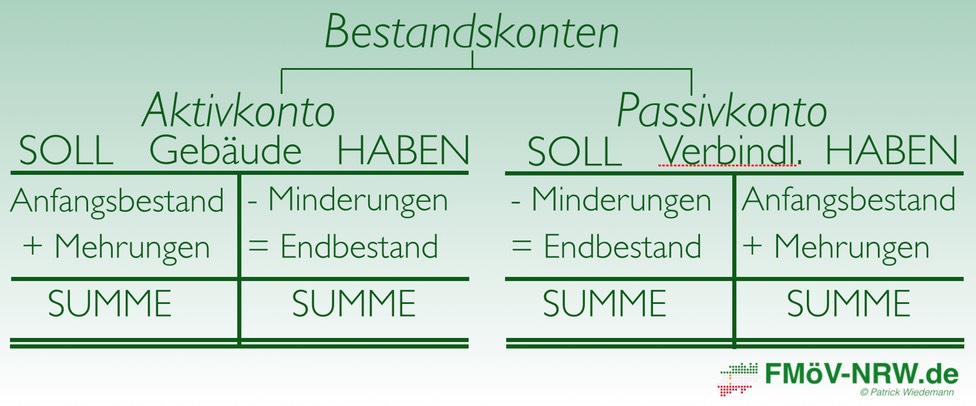

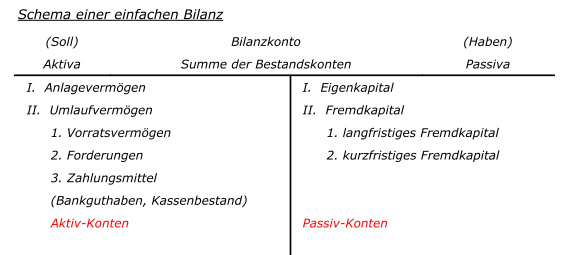

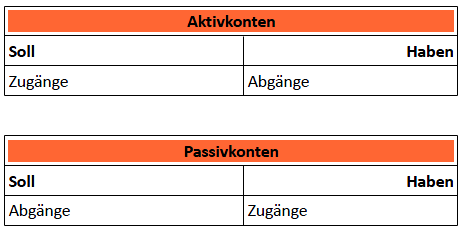

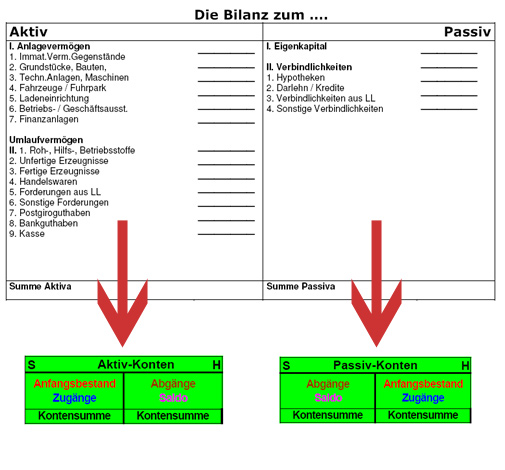

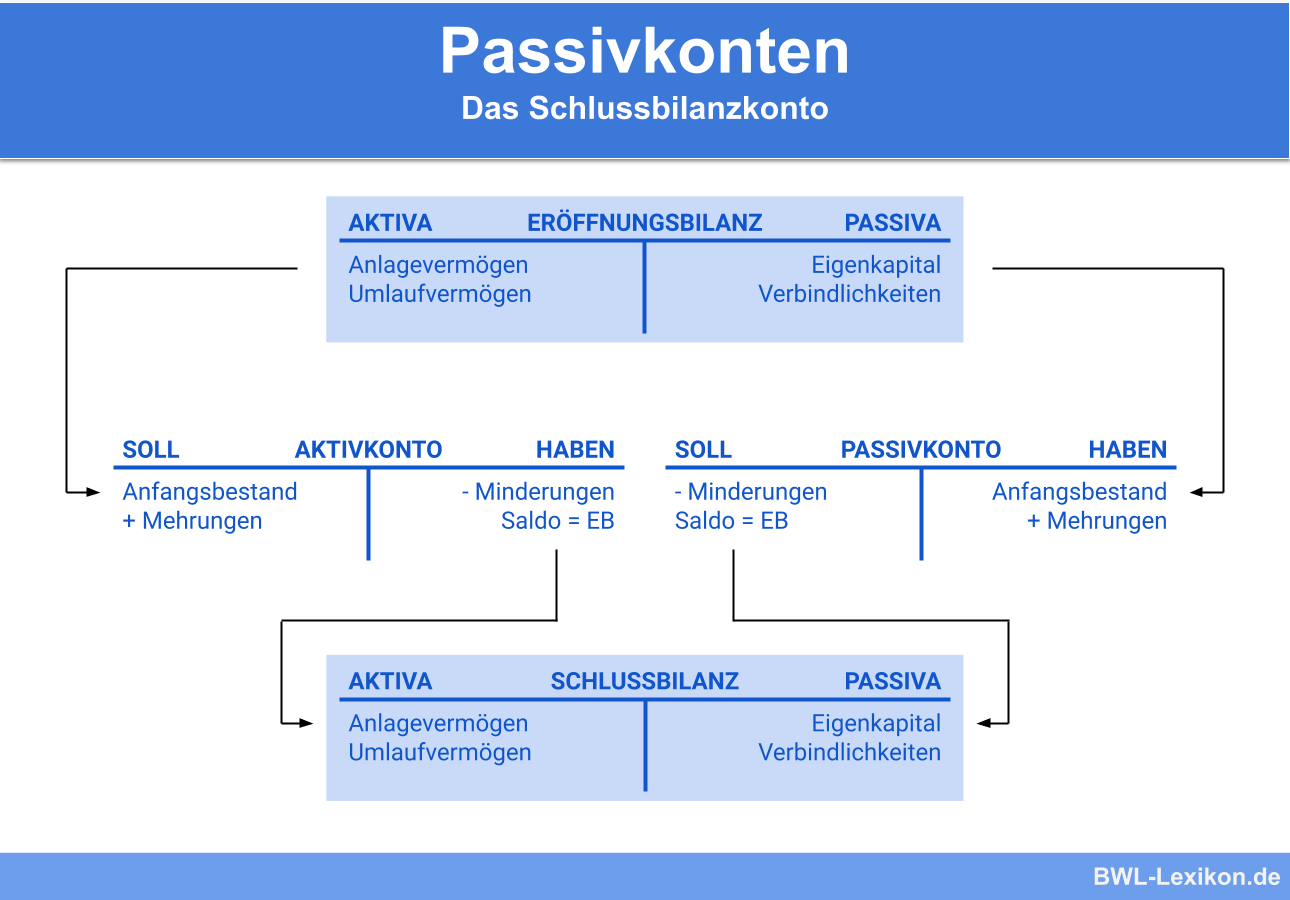

Positionen auf der AktivSeite der Bilanz werden zu Aktivkonten und Positionen der PassivSeite zu Passivkonten Kurzum Jeder Bilanzposten hat ein Konto Kurzum Jeder Bilanzposten hat ein Konto Im Rahmen der doppelten Buchführung bestehen Konten aus zwei Seiten Jedoch nicht aus Aktiva und Passiva, sondern aus Soll und Haben. Umlaufvermögen auf der AktivSeite und die Verbindlichkeiten auf der PassivSeite der Bilanz, so zeigt sich, dass es 1999 zu einem erheblichen Anwachsen der Forderungen aber auch der Verbindlichkeiten gegenüber der Bilanz 1998 gekommen ist. In der deutschen Sprache wird zwischen Aktiv und Passiv unterschieden Durch das Tauschen von Subjekt und Objekt kann man einen Aktiv oder Passiv Satz bilden Durch diese Formen kann man Handlungen aus zwei verschiedenen Ansichten beschrieben Beim Aktiv steht die Person oder Sache der Handlung im Vordergrund Beim Passiv steht das Objekt im Vordergrund und das Verb im Passiv.

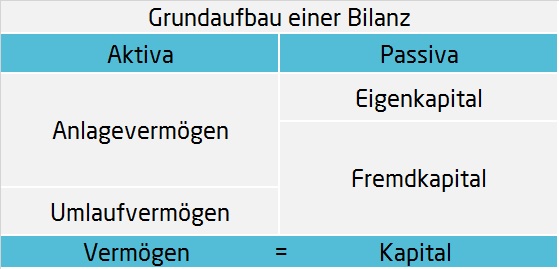

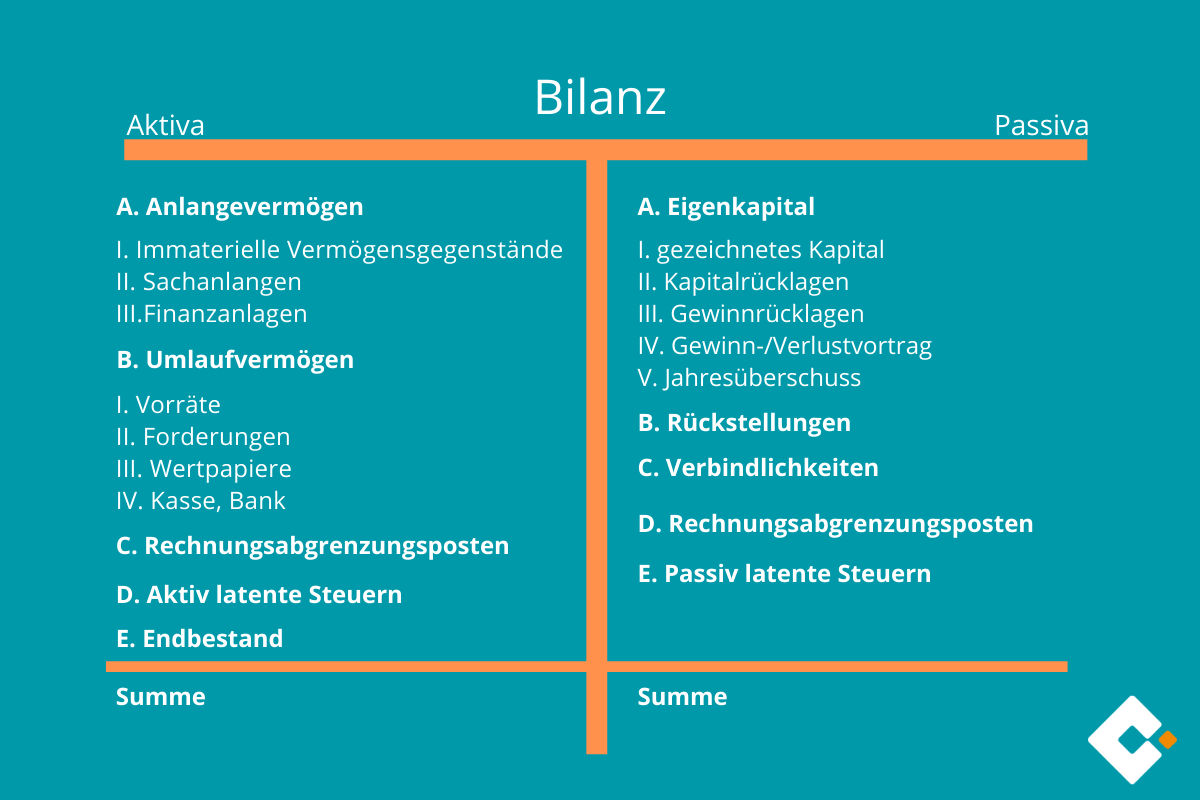

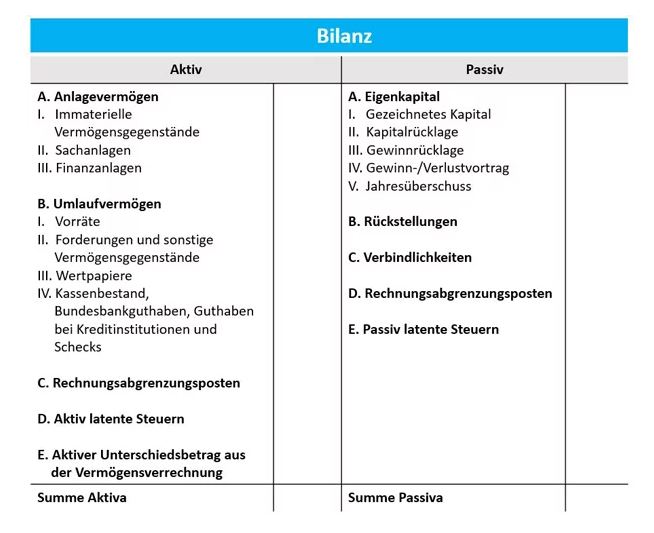

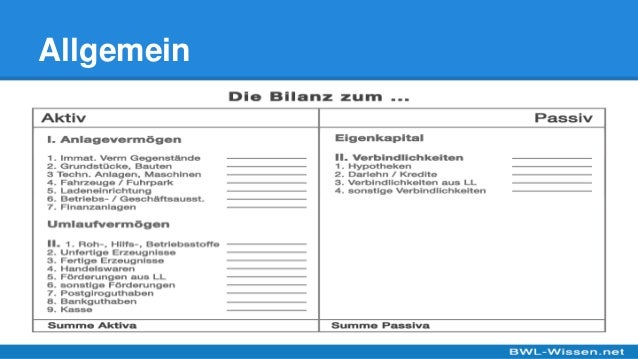

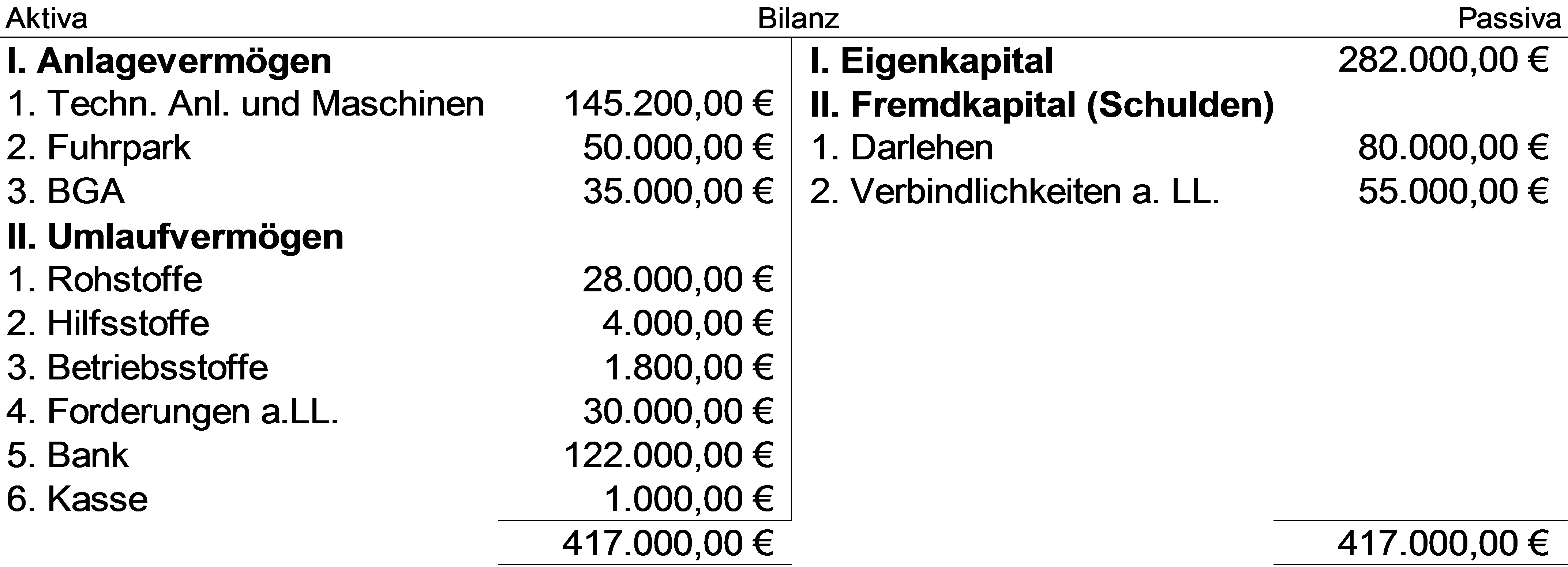

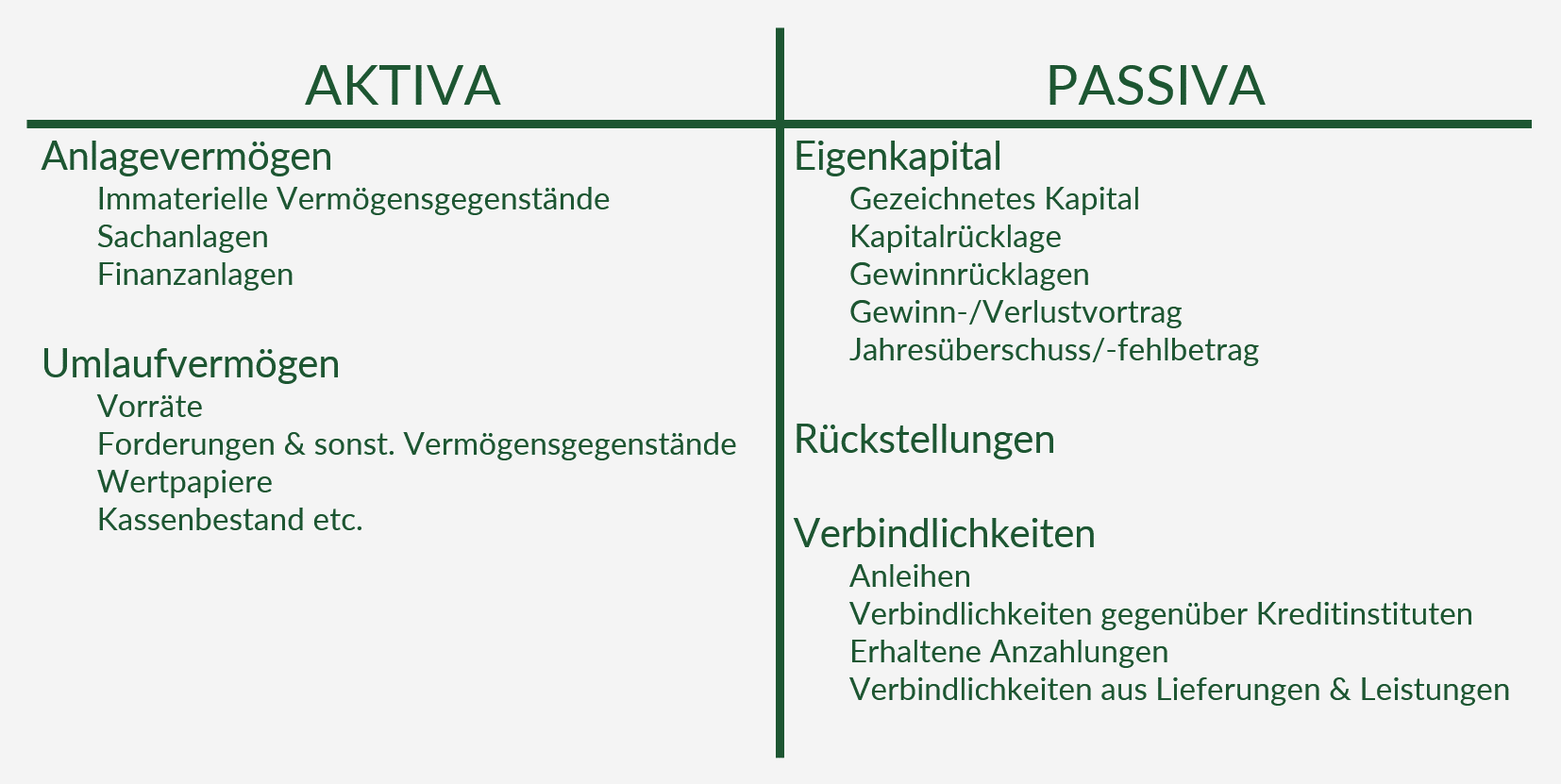

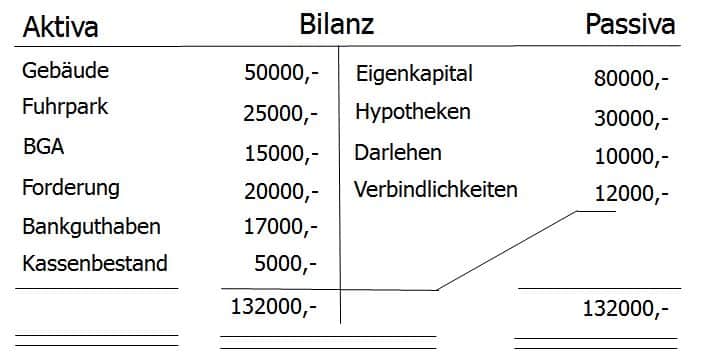

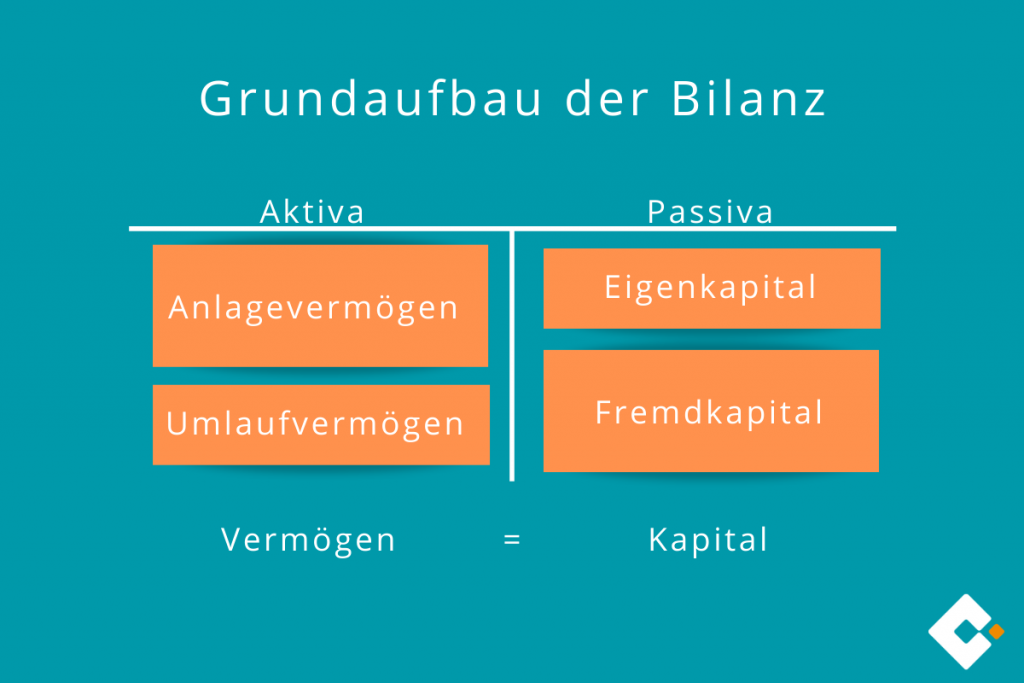

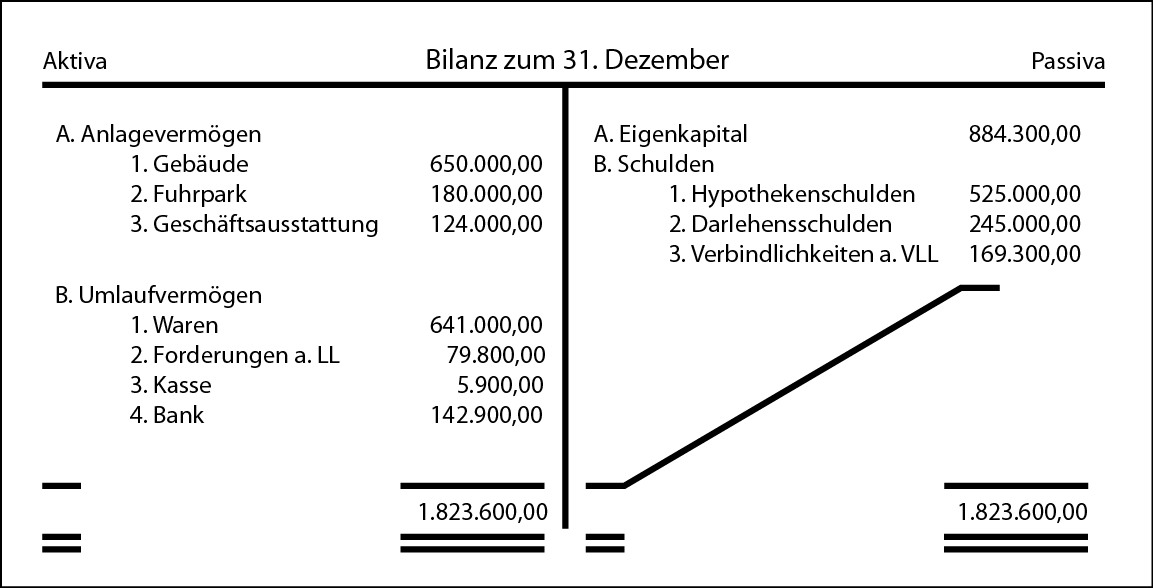

Das Besondere bei einer Bilanz ist, dass sie in Aktiva und Passiva aufgeteilt ist Die Aktiva stehen dabei auf der linken Seite;. So wirkt sich die AktivPassivMinderung auf die Bilanz aus An einem klassischen Beispiel lässt sich genau ersehen, wie die AktivPassivMinderung die Bilanzsumme konkret verändert Das Unternehmen Schulze & Schmidt GmbH bezahlt die Rechnung eines Lieferanten in Höhe von 100 € per Banküberweisung. Die Bilanz besteht aus zwei Seiten, deren Summen jeweils ausgeglichen sein müssen Das Beispiel einer Bilanz findet sich in der Abbildung 1 auf der Seite 21 Die linke Seite der Bilanz wird Aktivseite, die rechte Seite wird Passivseite genannt Die Aktivseite stellt das Vermögen eines Unternehmens dar.

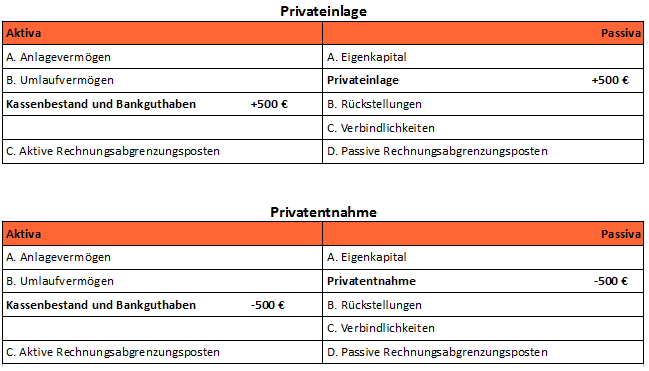

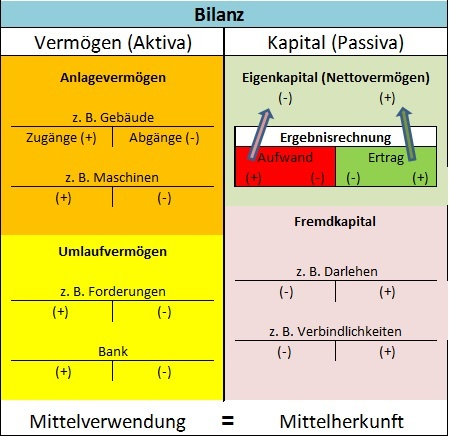

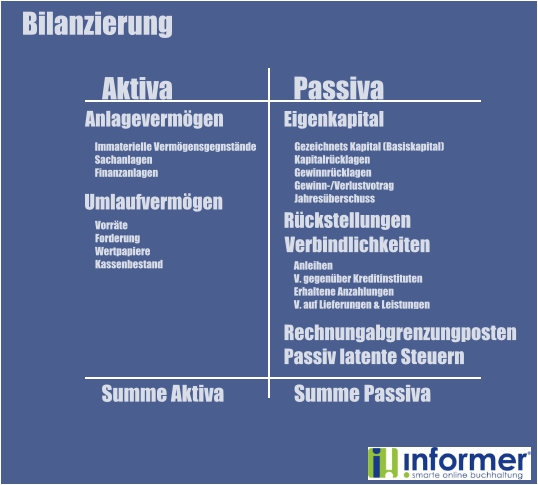

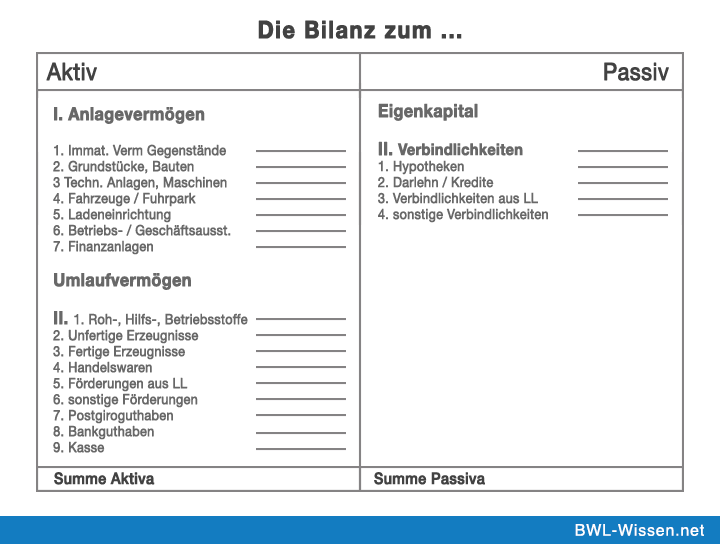

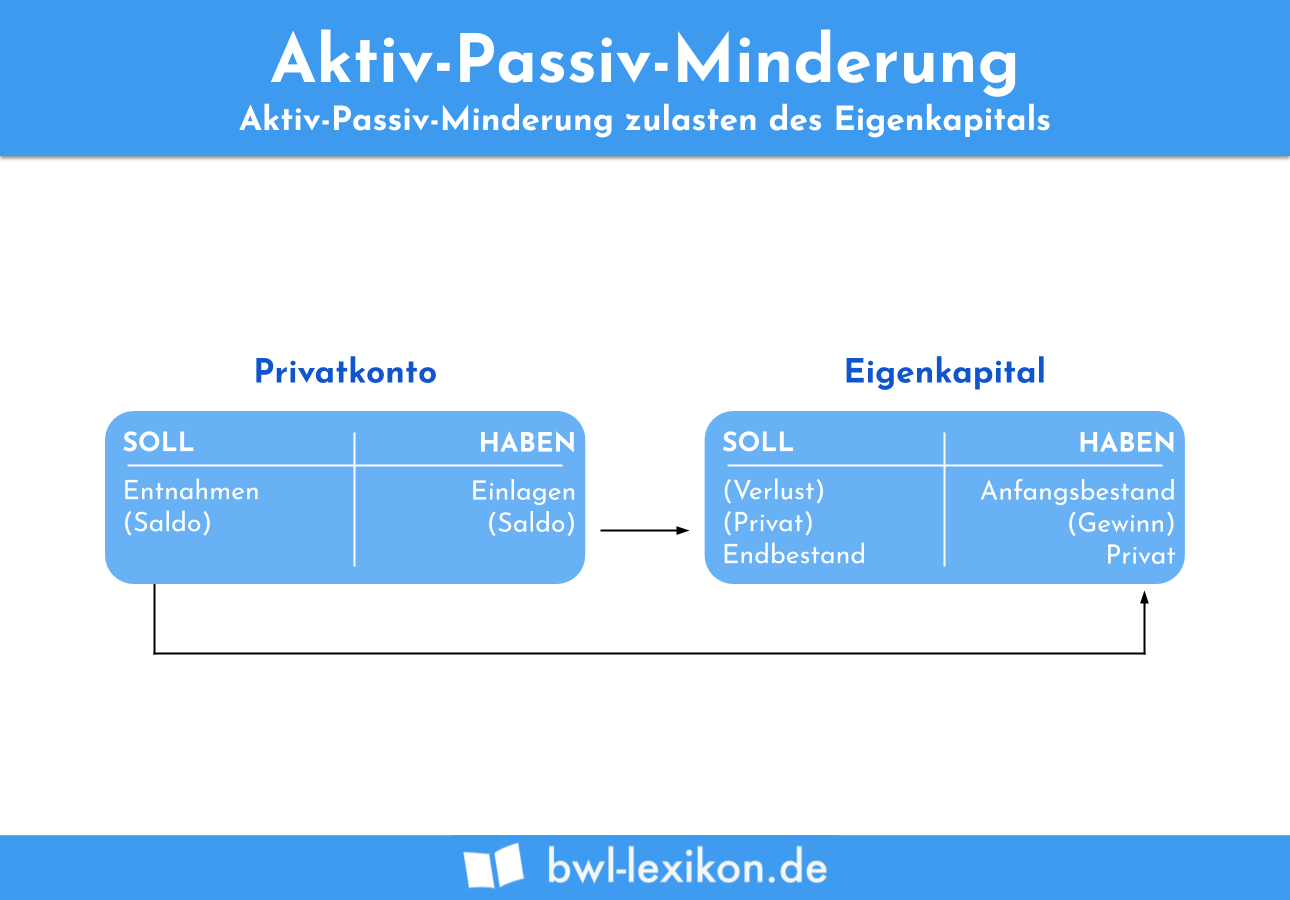

Die Bilanz Die Bilanz zum Aktiv Passiv I Anlagevermögen 1 ImmatVermGegenstände 2 Die Bilanz ist die stichtagsbezogene Gegenüberstellung von Es gilt immer AKTIVA = PASSIV Title Bilanz Author freakf Created Date. Das Konto Bank wird gemindert ( Minderung ) und die Konten Löhne und Gehälter werden im Wert ebenfalls gemindert ( Minderung ), somit liegt hier in Bezug zum Eigenkapital eine AktivPassivMinderung vor Natürlich werden die Aufwandskonten über das Gewinn und Verlustkonto abgeschlossen und danach als Gewinn oder Verlust dem Eigenkapital zugerechnet. WERDE EINSER SCHÜLER UND KLICK HIERhttps//wwwthesimpleclubde/goWERDE EINSER SCHÜLER UND KLICK HIERhttps//wwwthesimpleclubde/goErklärung wie ein Aktiv.

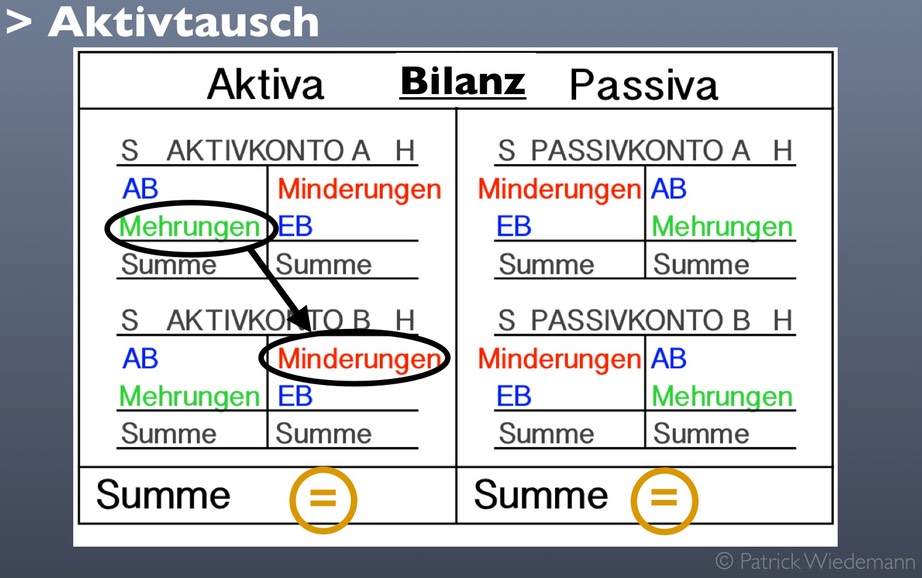

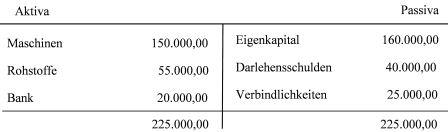

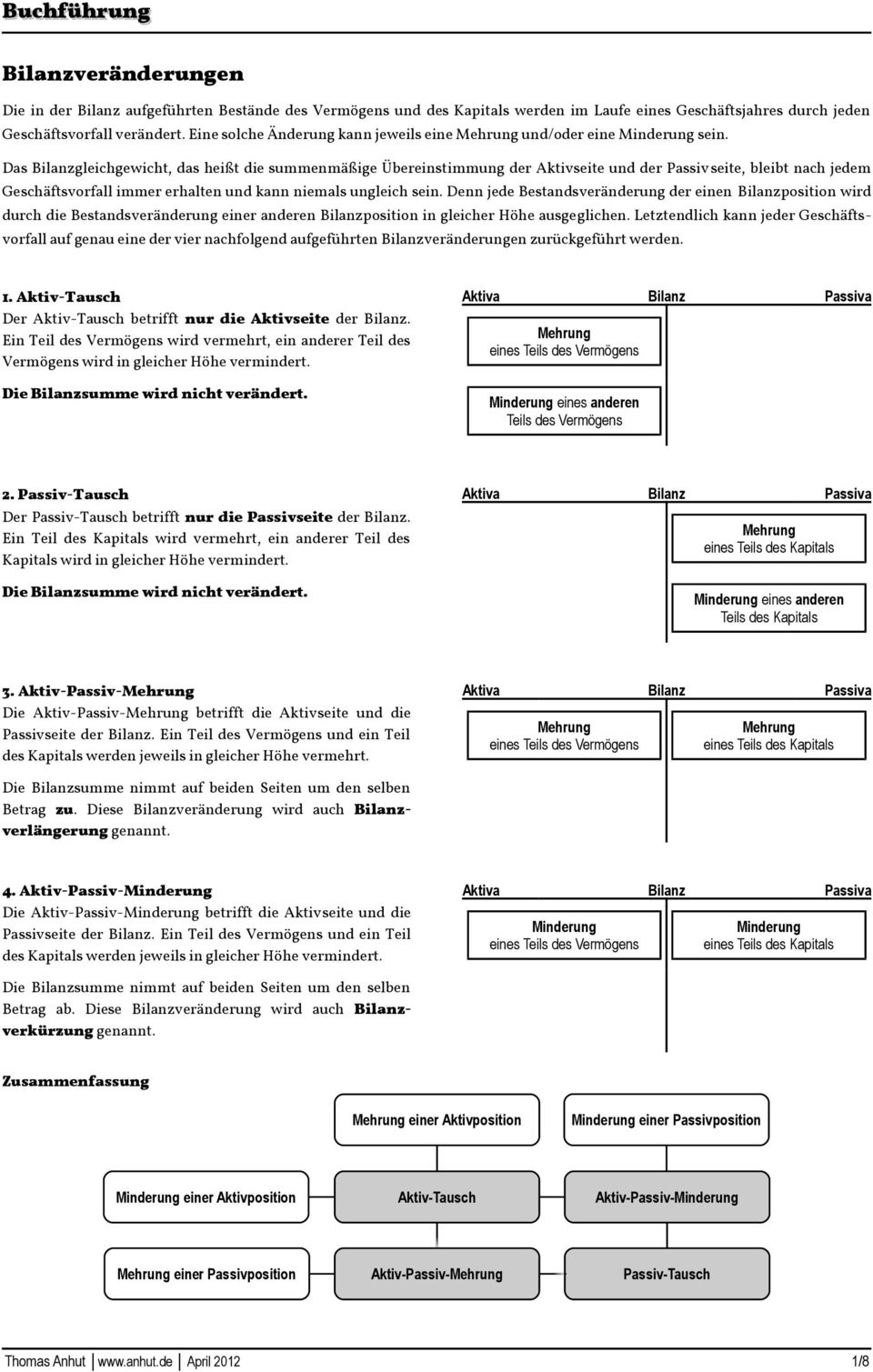

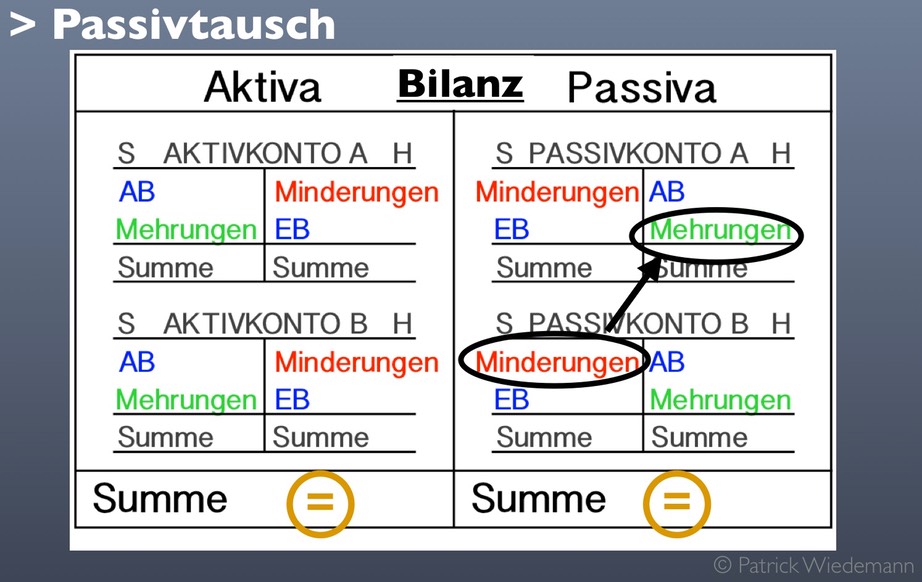

In diesem Abschnitt geht es um die vier Grundtypen von Bilanzveränderungen Aktivtausch, Passivtausch, AktivPassivMehrung und AktivPassivMinderung Wer sofort zu den Aufgaben möchte scrollt einfach nach unten Der Aktivtausch Gegeben sei die folgende Bilanz Es eignet sich der folgende Geschäftsvorfall Kauf einer Maschine für €. Der Bilanzstichtag ist für die Erstellung der Bilanz das entscheidende Datum Zu diesem musst du prüfen, ob du alle Beträge periodengerecht erfasst hast Der Bilanzstichtag ist keineswegs immer der 3112 – das ist leider ein weit verbreiteter Irrglaube. Durch Vergleich der Endbestände der verschiedenen Aktiv und Passivkonten zu unterschiedlichen Zeitpunkten kann die wirtschaftliche Entwicklung eines Unternehmens zeitübergreifend dargestellt und durch Einsichtnahme in die Buchführung nachvollzogen werden.

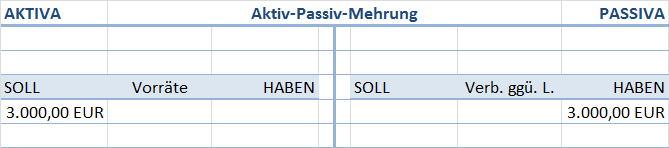

Auf der rechten Seite der Bilanz findet man entsprechend die Passiva Jede Seite bildet alle Vermögenswerte, die dem Unternehmen zur Verfügung stehen ab, aber auf verschiedene Art und Weise Die PassivaSeite zeigt die Vermögensherkunft, die Aktiva die Verwendung des Vermögens. Die AktivPassivMehrung verlängert die Bilanz Bei der Erhöhung der Vermögens und Kapitalpositionen handelt es sich um eine Bilanzverlängerung Aktiv und Passivposten erhöhen ihren Wert und dem gleichen Betrag Das Gegenteil – die Bilanzverkürzung Eine AktivPassivMinderung verkürzt hingegen die Bilanz. Passiva ist die Bezeichnung für die rechte Seite der Bilanz eines Unternehmens Hier werden das Eigenkapital und das Fremdkapital der betreffenden Firma erfasst Zudem ist auf der Passivseite der Bilanz der Jahresüberschuss beziehungsweise Jahresfehlbetrag eines Unternehmens dargestellt, sodass hier auch Informationen über die Ertragssituation (Gewinn beziehungsweise Verlust) gegeben werden.

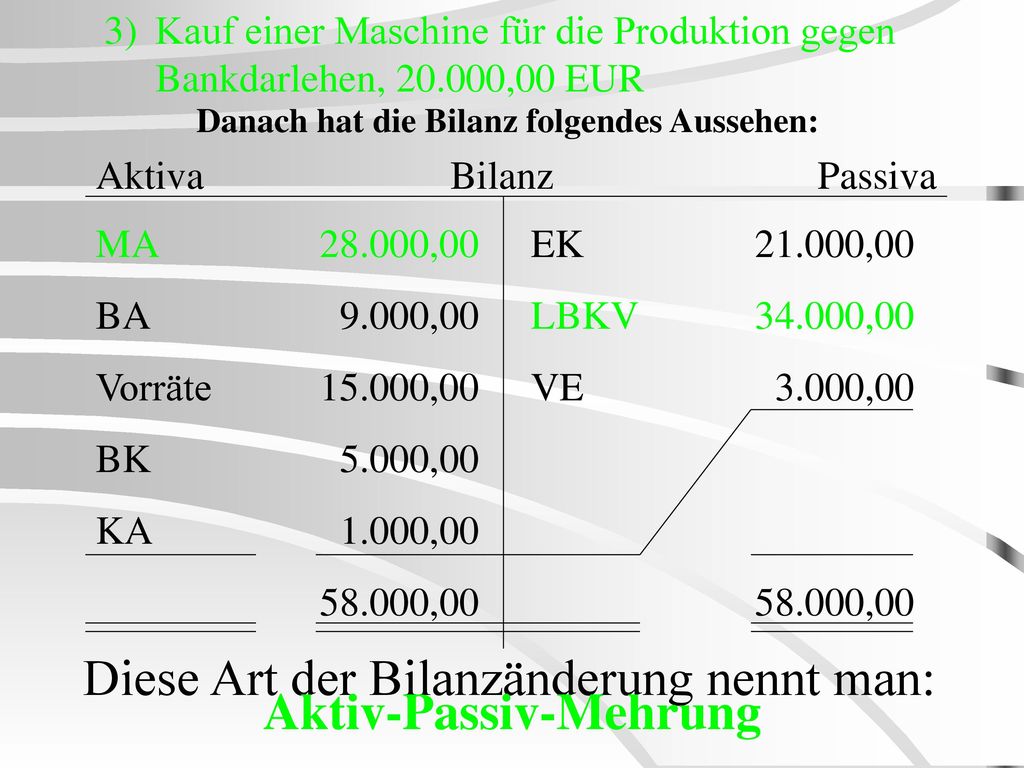

Kontoname Guthaben bei Kreditinstituten (Bank) Kontenart Aktives Bestandskonto oder Passives Bestandskonto Erläuterung Auf dem Konto „Bank“ werden alle Zugänge und Abgänge erfasst, die durch Banküberweisungen, Bankschecks, Daueraufträge und Lastschriften vorgenommen werden Weist das Konto beim Abschluss ein Guthaben auf, dann ist es ein Aktives Bestandskonto. Der Bilanzstichtag ist für die Erstellung der Bilanz das entscheidende Datum Zu diesem musst du prüfen, ob du alle Beträge periodengerecht erfasst hast Der Bilanzstichtag ist keineswegs immer der 3112 – das ist leider ein weit verbreiteter Irrglaube. Bei einer AktivPassivMehrung werden beide Seiten, somit die Aktiv und die Passiv Seite der Bilanz involviert Dabei erhöht sich die Bilanzsumme gleichermaßen auf der Aktiv und Passiv Seite der Bilanz Wenn beispielsweise eine Maschine für das Unternehmen gekauft wird, dann erfolgt eine Mehrung, da ein neues Produkt dazu gekauft wurde.

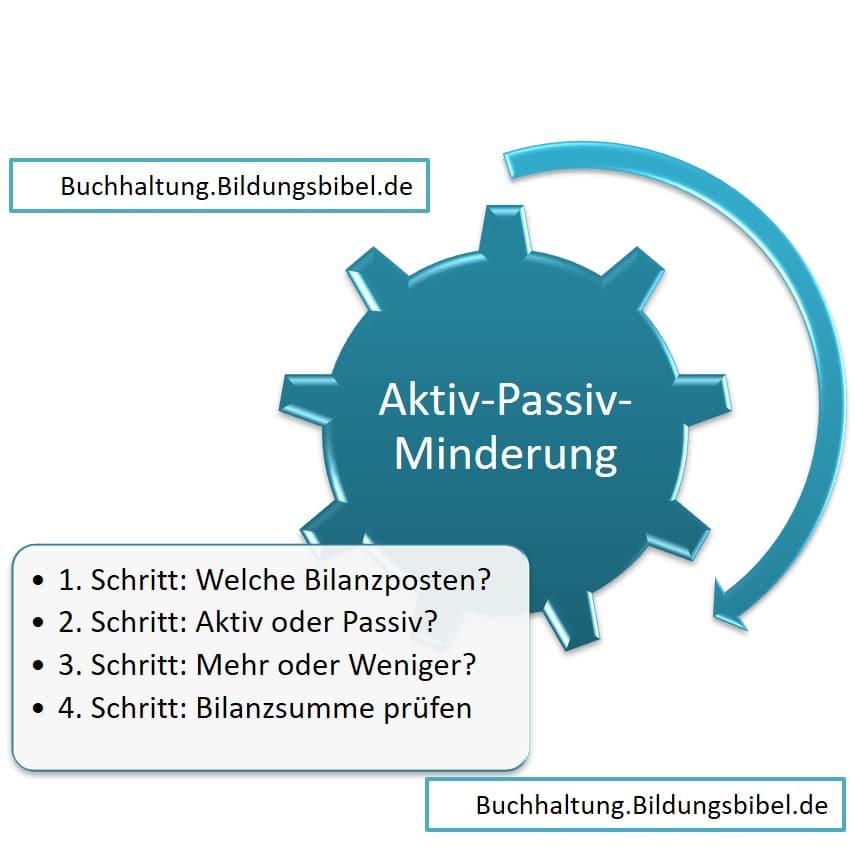

AktivPassivMinderung, Betriebs und Geschäftsaus, Forderungen aus LuL, AKTIVPASSIVMINDERUNG uvm jetzt perfekt lernen im OnlineKurs Buchführenlernen!. Many translated example sentences containing "aktiv passiv Bilanz" – EnglishGerman dictionary and search engine for English translations. Bei einer AktivPassivMinderung wird mindestens ein Konto der Aktiva und mindestens ein Konto der Passiva berührt Die Bilanzsummen "mindern" sich, also sinken um den gleich Wert Bemerkung Die Bewegungen in den Erfolgskonten (Aufwandskonten oder Ertragskonten) werden in der Bilanz durch die Veränderung des Eigenkapitals dargestellt.

Die AktivPassivMehrung verlängert die Bilanz Bei der Erhöhung der Vermögens und Kapitalpositionen handelt es sich um eine Bilanzverlängerung Aktiv und Passivposten erhöhen ihren Wert und dem gleichen Betrag Das Gegenteil – die Bilanzverkürzung Eine AktivPassivMinderung verkürzt hingegen die Bilanz. Grundsätzlich haben Aktiv und Passivtauschvorgänge keine Auswirkung auf die Bilanzsumme Anders ist es bei einer AktivPassivMehrung, bei der sich die Bilanzsumme stets erhöht („mehrt“) und einer AktivPassivMinderung, die immer eine Verringerung („Minderung“) der Bilanzsumme zur Folge hat. Aktiv ist die "Tatform", der Satzgegenstand führt eine Handlung aus > Eins wölbt und bewegt sich Passiv ist die "Leideform" der Satzgegenstand erleidet eine Handlung > das Empfinden wird erregt.

Aus lateinisch bi ‚doppelt‘ und lanx ‚Schale‘) ist ein in vielen Fachgebieten vorkommender Begriff, worunter allgemein eine nach bestimmten Kriterien gegliederte, summarische und sich ausgleichende Gegenüberstellung von Wertkategorien verstanden wird. Hier lernen Sie mehr zur Aktiv Passiv Mehrung, dabei werden mindestens zwei Bilanzpositionen angesprochen, eines auf der Aktiva sowie ein anderes auf der PassivaBeide Posten werden mehr Die Bilanzsumme wird dadurch vermehrt Sie lernen an einem Beispiel diese Art der Bestandsveränderungen der Bilanz kennen und erfahren, wie Sie einen Geschäftsfall prüfen. Allerdings heißen die linke und die rechte Seite in der Bilanz nicht Soll und Haben, sondern Aktiv und Passiv Wie eine Bilanz untergliedert werden soll, ist im Handelsgesetzbuch eindeutig vorgeschrieben (§ 266 HGB) Danach stehen links – als Aktiva – unter anderem.

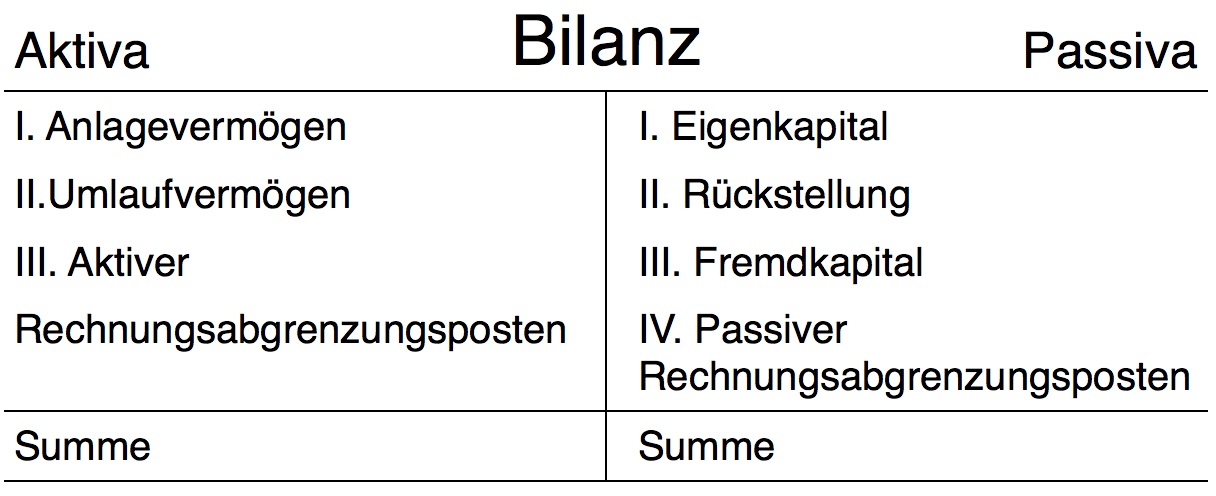

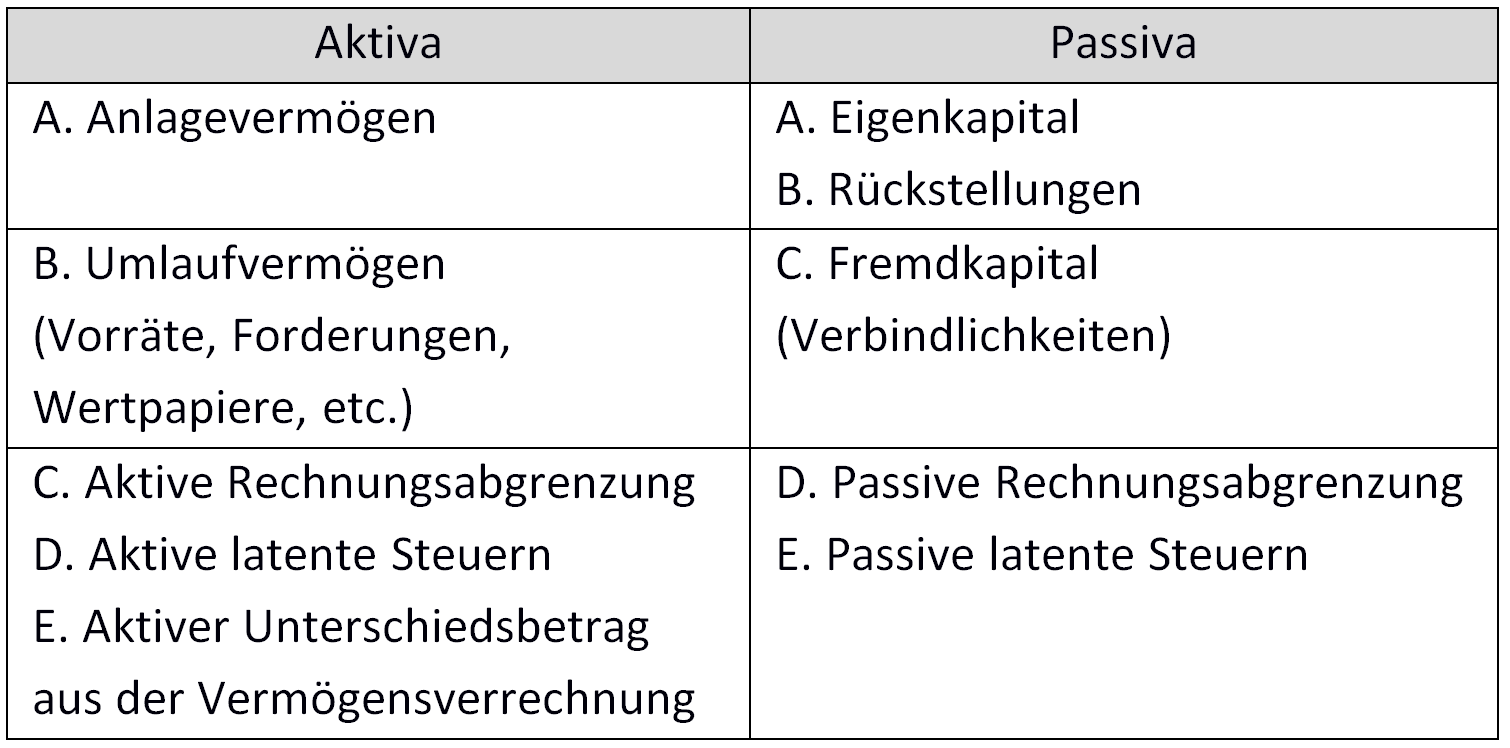

Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet Der § 246 Abs 1 HGB schreibt vor Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist. So wirkt sich die AktivPassivMinderung auf die Bilanz aus An einem klassischen Beispiel lässt sich genau ersehen, wie die AktivPassivMinderung die Bilanzsumme konkret verändert Das Unternehmen Schulze & Schmidt GmbH bezahlt die Rechnung eines Lieferanten in Höhe von 100 € per Banküberweisung. Die Aktivseite der Bilanz gibt Auskunft über die Mittelverwendung Die Passivseite der Bilanz gibt Auskunft über die Mittelherkunft,.

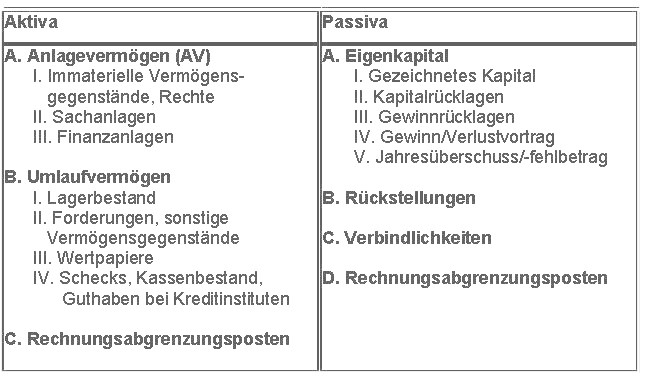

Die Aufgabe der Rechnungsabgrenzung Die Rechnungsabgrenzung bezeichnet Posten, die sowohl auf der Aktiv als auch auf der Passivseite der Bilanz an letzter Stelle erscheinen Es handelt sich bei diesen Rechnungsabgrenzungsposten um Vermögensgegenstände besonderer Art Aktive und passive Rechnungsabgrenzungsposten (RAP) sind ausschließlich bei der Aufstellung des Jahresabschlusses zu bilden. Eine weitere Möglichkeit der Wertveränderungen in der Bilanz ist die AktivPassivMinderung Diese sogenannte Bilanzverlürzung liegt immer dann vor, wenn ein Geschäftsfall das Abnehmen eines Aktiv sowie eines Passivpostens bewirkt Die Bilanz nimmt folglich in der Summe um diese Minderung ab. Dabei fallen besonders zwei Dinge auf die typische TForm, die uns gleich durch die gesamte Bilanzgliederung begleiten wird, und die BilanzsummeSie steht am Ende der Bilanz und zeigt an, wie groß das gesamte „Volumen“ der Bilanz eines Unternehmens ist.

Die Aktiva und Passiva bilden die rechte und linke Seite der Bilanz eines Unternehmens Diese Bilanz ist wiederum ein wichtiges Instrument, das Auskunft über die wirtschaftliche Situation des jeweiligen Unternehmens gibt. Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist. Sofern sich die Aktiv und Passivseite der Bilanz um die gleiche Summe erhöhen, liegt eine Bilanzverlängerung vor Man spricht auch von einer AktivPassivMehrung Nachfolgend sind mehrere Beispiele für eine Bilanzverlängerung aufgeführt Unternehmern X kauft eine Produktionsmaschine zum Preis von EUR auf Ziel.

Aktiva Passiva Bilanz Auf den Posten im Aktiva ist vermerkt, für welche Zwecke das Unternehmen das Geld verwendet (Mittelverwendung) Du siehst hier also das Vermögen Untergliedert ist diese Seite der Bilanz in das Anlagevermögen (Bsp Maschinen, Grundstücke) und das Umlaufvermögen (Bsp Bankguthaben, Rohstoffe). Die AktivPassivmehrung Es ist jeweils ein Posten auf der AktivaSeite und einer auf der PassivaSeite der Bilanz betroffen Die Werte beider Posten steigen in derselben Höhe Es handelt sich also um eine Vermögens und Kapitalmehrung Die Bilanzsumme erhöht sich (Bilanzverlängerung) Beispiele Kauf eines PC gegen Liefererkredit (auf. Rechnungswesen Worüber geben Aktiv und Passivseite der Bilanz Auskunft?.

Wer sich innerhalb seines Unternehmen mit der Buchführung und Bilanz auseinandersetzen muss, dem begegnen die beiden Bezeichnungen Aktiva und Passiva stets, denn jede Bilanz verfügt über eine Aktiv und eine Passivseite Die Summe der aktiven (Aktiva) Seite entspricht zudem IMMER der, von der passiven (Passiva) Seite. Die Verwendung von Aktiv und Passiv Das Aktiv wird im Deutschen verwendet, um den ,Handler‘ in den Vordergrund zu stellenEs ist wichtig, wer etwas tut Beispiel Verwendung Aktiv Die Schüler schreiben gleich den Test Beim Passiv steht hingegen die Handlung selbst im FokusEs ist wichtig, was getan wird Beispiel Verwendung Passiv Der Test wird gerade geschrieben. Die Bilanz Die Bilanz zum Aktiv Passiv I Anlagevermögen 1 ImmatVermGegenstände 2 Die Bilanz ist die stichtagsbezogene Gegenüberstellung von Es gilt immer AKTIVA = PASSIV Title Bilanz Author freakf Created Date.

Many translated example sentences containing "aktiv passiv Bilanz" – EnglishGerman dictionary and search engine for English translations. Die AktivPassivmehrung Es ist jeweils ein Posten auf der AktivaSeite und einer auf der PassivaSeite der Bilanz betroffen Die Werte beider Posten steigen in derselben Höhe Es handelt sich also um eine Vermögens und Kapitalmehrung Die Bilanzsumme erhöht sich (Bilanzverlängerung) Beispiele Kauf eines PC gegen Liefererkredit (auf. Bilanz und gesellschaftsrechtlich bildet die Summe aller Passiva das Kapital eines Unternehmens Die Buchhaltung führt die Endbestände der Passivund Aktivkonten zusammen, während sich die horizontale Kapitalstruktur mit dem Verhältnis von Aktiv zu Passivseite einer Bilanz im Rahmen der Anlagendeckung befasst.

Die AktivPassivMehrung verlängert die Bilanz Bei der Erhöhung der Vermögens und Kapitalpositionen handelt es sich um eine Bilanzverlängerung Aktiv und Passivposten erhöhen ihren Wert und dem gleichen Betrag Das Gegenteil – die Bilanzverkürzung Eine AktivPassivMinderung verkürzt hingegen die Bilanz. Die AktivPassivMehrung ist ein in jeder Buchhaltung regelmäßiger Vorgang Dabei steigen Aktiva und Passiva durch eine Buchung im gleichen Ausmaß an Das führt zu einer entsprechenden Erhöhung der Bilanzsumme Wie die AktivPassivMehrung genau funktioniert, welche Auswirkungen sie auf die Bilanz haben und wie ein konkretes Beispiel dazu aussehen kann, zeigen wir dir in diesem Beitrag. Passiva Definition Die Passiva eines Unternehmens sind aus der rechten Seite der Bilanz ersichtlich sie zeigen die Kapitalherkunft bzwMittelherkunft (woher kommt das Kapital des Unternehmens?) an Die Passiva eines Unternehmens werden insbesondere unterteilt in (vgl § 266 Abs 3 HGB, Passivseite).

AUSGANGSLAGE Die Eheleute W und BZ sind knapp 45 Jahre alt und erwerbstätig Das Erwerbseinkommen beträgt 240 000 Franken im Jahr Das Ehepaar bewohnt eine Eigentumswohnung mit einem Wert. Bilanz (lateinisch bilancia ‚(Balken)Waage‘;. In diesem Abschnitt geht es um die vier Grundtypen von Bilanzveränderungen Aktivtausch, Passivtausch, AktivPassivMehrung und AktivPassivMinderung Wer sofort zu den Aufgaben möchte scrollt einfach nach unten Der Aktivtausch Gegeben sei die folgende Bilanz Es eignet sich der folgende Geschäftsvorfall Kauf einer Maschine für €.

VORWEGBei 06 ist mir ein Fehler unterlaufen Es muss natürlich "wir subtrahieren hier " heißenDanach sag ich ja auch "wir ziehen ab" Nur ein Versprech. Die Aufgabe der Rechnungsabgrenzung Die Rechnungsabgrenzung bezeichnet Posten, die sowohl auf der Aktiv als auch auf der Passivseite der Bilanz an letzter Stelle erscheinen Es handelt sich bei diesen Rechnungsabgrenzungsposten um Vermögensgegenstände besonderer Art Aktive und passive Rechnungsabgrenzungsposten (RAP) sind ausschließlich bei der Aufstellung des Jahresabschlusses zu bilden. Veränderungen in der Bilanz Aktiva Bilanz 4 Passiva Fuhrpark 3000,Forderungen ,Bank 9600,,Eigenkapital ,Darlehensschulden ,Verbindlichkeiten 4600,,Die Schulden bei einem Reiseveranstalter von 2400, € werden per Bank überwiesenAktivPassivMinderung.

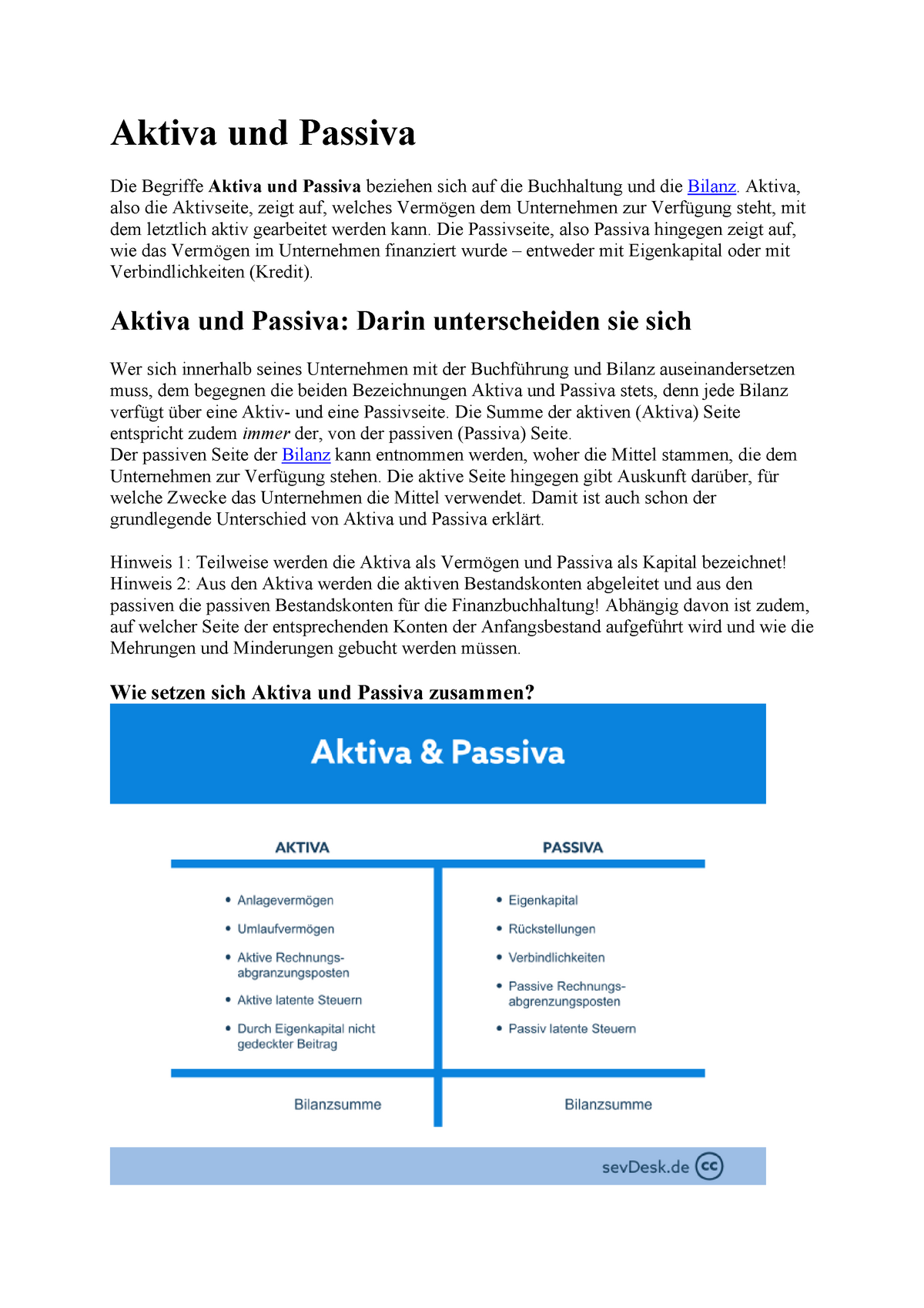

Umlaufvermögen auf der AktivSeite und die Verbindlichkeiten auf der PassivSeite der Bilanz, so zeigt sich, dass es 1999 zu einem erheblichen Anwachsen der Forderungen aber auch der Verbindlichkeiten gegenüber der Bilanz 1998 gekommen ist. Bilanzsumme als Größenkriterium Die Bilanzsumme ist eines der Kriterien, die herangezogen werden, um die Größe eines Unternehmens zu beschreiben (vgl zB die Umschreibung der Größenklassen in § 267 HGB) Nach den Größenkriterien wird bestimmt, ob es sich um eine kleine, eine mittelgroße oder eine große Kapitalgesellschaft handelt. Die Begriffe Aktiva und Passiva beziehen sich auf die Buchhaltung und die Bilanz Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann.

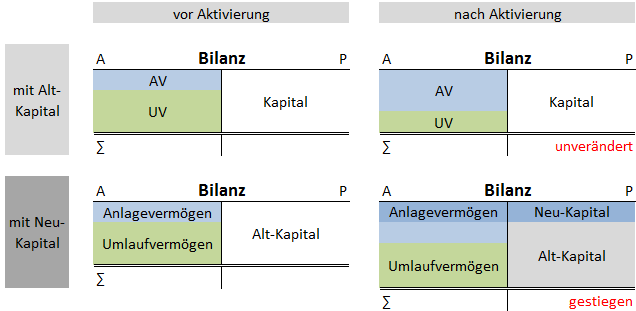

Dadurch verändert sich die Summe der Bilanz!. Bilanzgliederung Aktiva und Passiva in der Bilanz Die Bilanz gliedert sich in eine Aktivseite (Summe aller Aktiva) und eine Passivseite (Summe aller Passiva) Während die rechte Passiveite der Bilanz das Gesamtkapital eines Unternehmens wiedergibt, bildet die linke Aktivseite alle Vermögenswerte ab, in die das Kapital investiert wurde. Die Grundform jeder Bilanz Schauen wir uns im ersten Schritt eine Bilanz als Ganzes und komplett ohne Gliederung sowie Inhalte an!.

International begebenen und durch RZB gezeichneten Hybridkapitals und umfasst auch die sonstige Fristentransformation aus der AktivPassivBilanzSteuerung investorrbinternationalcom The profit center Other Proprietary Business is th e booking o ffice for t he hybrid ca pital issued by Raiffeisen International and subscribed to by RZB. Forderungen in der Bilanz Forderungen aus Lieferungen und Leistungen befinden sich in der deutschen Bilanzgliederung nach §266 HGB auf der Aktivseite (Mittelverwendung) unter dem Posten Umlaufvermögen und dem Unterposten „Forderungen und sonstige Vermögensgegenstände“ Abgekürzt wird der Begriff durch den Ausdruck „Forderungen aus. Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist.

Auf der linken Seite der Bilanz stehen die Aktiva und auf der Rechten die Passiva So erhält man einen übersichtlichen Einblick in die verschiedenen Posten Die Passiva beinhalten ausschließlich Kapitalpositionen Diese Passivseite (rechte Seite) der Bilanz thematisiert zum Beispiel die Summe aller Verbindlichkeiten, die vom Unternehmen.

Aktiva Und Passiva Alles Uber Die Beiden Seiten Der Bilanz Microtech

3 Die Bilanz Patrick Wiedemann

3 Die Bilanz Patrick Wiedemann

Bilanz Aktiv Passiv のギャラリー

3 Die Bilanz Patrick Wiedemann

2

Bilanz Logikbausteine Cp Finance Einrichten

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Passiva Alles Was Du Wissen Solltest Sevdesk

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Passiva Alex Fischer Dusseldorf

Bilanz Was Ist Eine Bilanz Microtech De

Hilfeseite Zu Den Grundfallen Der Bilanzveranderung Aktiv Passiv Minderunng Rechnungswesenn Bwr Realschule Klasse 7

Doppelte Buchfuhrung Einfach Erklart Ageras

Bilanzveranderungen 1 Aktivtausch Ppt Herunterladen

Die Bilanz Www Mein Lernen At

Eigenkapital In Der Bilanz Buchfuhrung Wiwiweb De

Zeigen Sie Eine Grobgliederung Einer Bilanz Auf Was Ste Handlungsfeld 4 Bwl Und Controlling Repetico

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Aktiva Was Sind Aktiva Debitoor Buchhaltungsprogramm

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Bilanzveranderung Bilanzveranderungen Aktivtausch Passivtausch Bwr Fos Bos Youtube

Grundwissen Rechnungswesen Lernheft 01 Finanzbuchhaltung Laudius Studienleistung Muster Losung

Wertanderungen In Der Bilanz Arbeitsblatt Verlage Der Westermann Gruppe

Http Www Juergenmeisel De Schule Rw Themen Schule Rw Ka Kb04a2 Loes Pdf

Bilanz Einfach Erstellen Aufbau Beispiele Ionos

14 Die Vorschrift Wie Die Bilanz Von Kapitalgesellschaften Kiehl

Bilanzgliederung Definition Gabler Wirtschaftslexikon

Die Bilanz Einfach Erklart

2

Www Buchfhrung Eeb De Doppelt Html

Bestandskonten Aktiv Und Passivkonten Buchfuhrung

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Bilanzveranderungen

Findea Ag Was Ist Der Unterschied Zwischen Aktiv Und Passivkonten In Der Buchhaltung Findea Ag

Forderungen Aus Lieferungen Und Leistungen Was Sind Fll Billomat

A Grundlagen Kiehl

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Buchen Auf Aktiv Und Passivkonten Buchfuhren Lernen

2

Bestandskonten Bestandskonto Einfach Erklart Mit Video

Fremdkapital Was Ist Fremdkapital Debitoor Buchhaltungssoftware

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Buchfuhrung Und Bilanz Bilanzveranderungen Durch Geschaftsvorfalle Steuer Lexikon Freefibu

Passivkonto Definition Erklarung Beispiele Ubungsfragen

Rechnungswesen Coach De Wp Content Uploads Pdf Rechnungswesen Ist Wie Mehl Kapitel1 Pdf

Aktiv Passiv Mehrung Bilanz Full Youtube

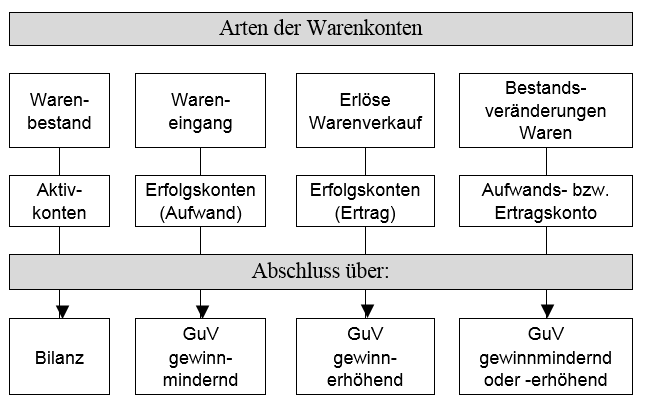

Abschluss Von Warenkonten Buchfuhren Lernen

Aktivseite Oder Passivseite Bilanzen Lesen Und Verstehen Ifb De

Buchhaltung Grundlegende Buchungssatze

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Die Wertveranderungen In Der Bilanz

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Buchfuhrung Und Bilanz Intention Aufbau Und Auswertung Der Bilanz Steuer Lexikon Freefibu

Bilanzgewinn Definition Verwendung Beispielrechnung

Aktivseite Oder Passivseite Bilanzen Lesen Und Verstehen Ifb De

Buchfuhrung Bilanzveranderungen Pdf Kostenfreier Download

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Bilanzveranderungen

Aktiva Und Passiva Als Bestandteile Der Bilanz

Buchhaltung Grundlegende Buchungssatze

3 Die Bilanz Patrick Wiedemann

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Finanzbuchfuhrung Bilanz Teil 17 4 Aktiv Passiv Minderung Youtube

Q Tbn And9gcryik3z4 Fj93djdb46za01jigqxzobb 4cp2jduvqioorb3wv5 Usqp Cau

Bilanz Form Vorschriften Aktiva Und Passiva Unterschied Inventar

Buchfuhrung Bilanzveranderungen Pdf Kostenfreier Download

Buchhaltung Das Wirtschaftslexikon Com

Aktiv Passiv Minderung Geschaftsfall Und Beispiel Bilanzsumme

Q Tbn And9gct3qohh1osf0caekw Hm5g Xuh1eljh24nbxu Cddf4rlgjkslr Usqp Cau

Was Ist Eine Bilanz Docurex Datenraum

Buchfuhrung Und Buchhaltung

Bilanz Was Ist Eine Bilanz Microtech De

Bilanz Einfach Erklart Definition Aufbau Verstandnis

Aktiv Passiv Mehrung Definition Beispiele Zusammenfassung

Zentralbankbilanz Wikipedia

Was Ist Die Bilanz Informeronline Buchhaltungslexikon

Wertanderungen In Der Bilanz Arbeitsblatt Verlage Der Westermann Gruppe

Ruckstellungen In Der Bilanz Wo Und Warum

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Rewe2 02

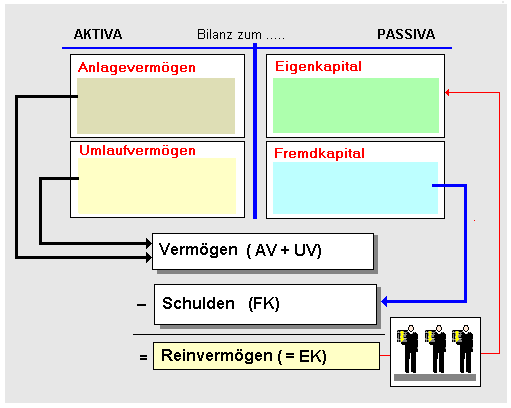

Reinvermogen

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Bilanz Bilanz Junkie

Bilanz Definition Beispiele Zusammenfassung

Aktiv Passiv Mehrung Definition Erklarung Beispiele Ubungsfragen

Woher Weiss Man Bei Aufwands Erfolgskonten Ob Die Aktiv Oder Passiv Sind Konto Bwl Erfolg

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Aktiva Definition Bilanzierung Beispiel Billomat Buchhaltung

Rechnungswesen Bilanz Passiva Aktiva

Veranderung Der Bilanz Durch Geschaftsfalle Ppt Herunterladen

Beispielhafte Darstellung Einer Bilanz Buchfuhrung Lernen Buchhaltung Lernen Buchfuhrung

Aktiva Und Passiva Erklarung Buchhaltung Aktiv Und Passivseite Studocu

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

2

Abschreibung Und Afa Grundlagen

Aktiv Passiv Minderung Definition Erklarung Beispiele Ubungsfragen

Aktiv Passiv Mehrung Minderung Wiwiweb De

1

Die Wertveranderungen In Der Bilanz

Aktiv Passiv Minderung Beispiele Rechnungswesen Buchfuhrung

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl