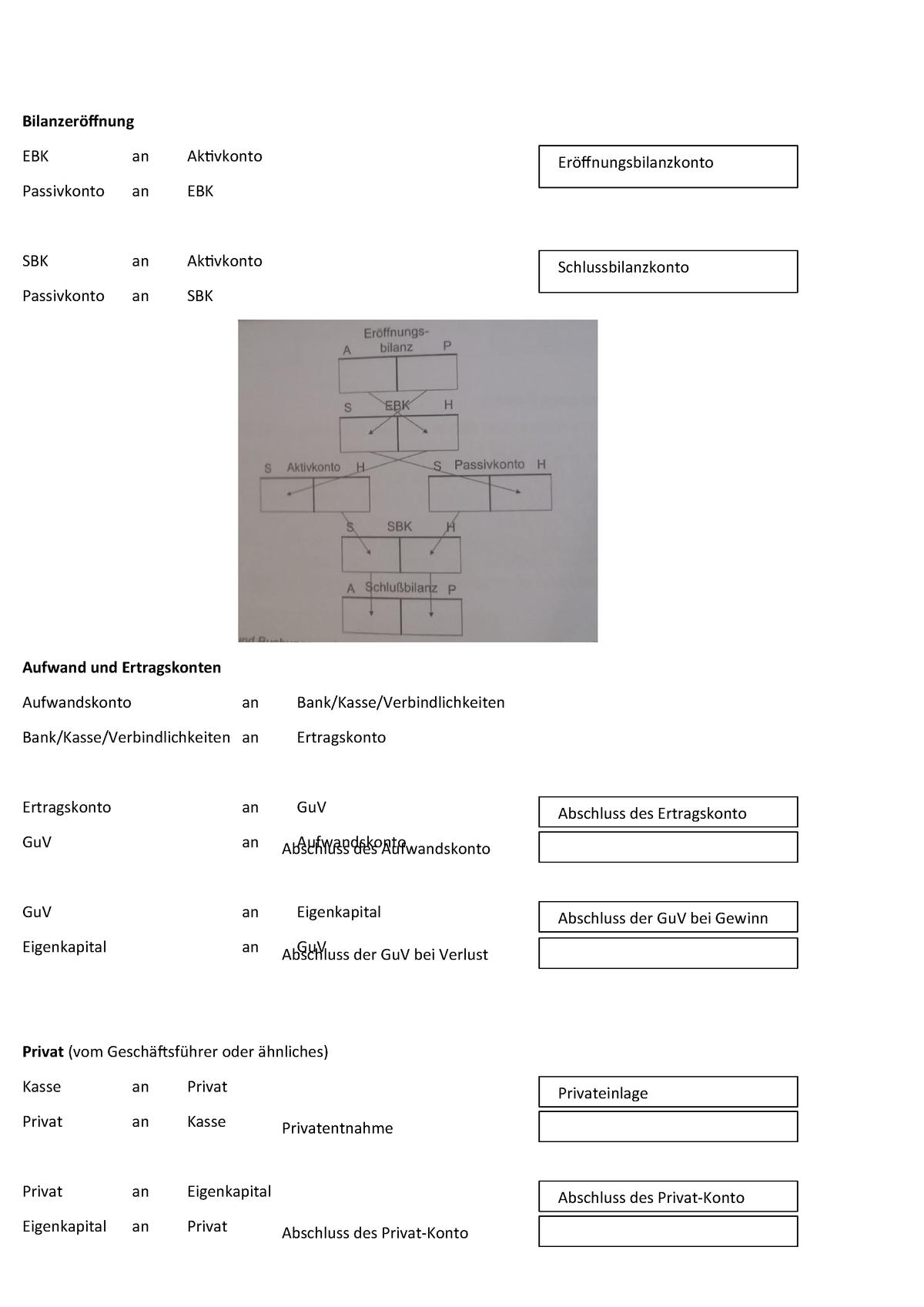

Aufwand Und Ertragskonten

Ertrag Erträge entstehen vor allem durch den Verkauf der betrieblichen Leistungen (Umsatzerlöse).

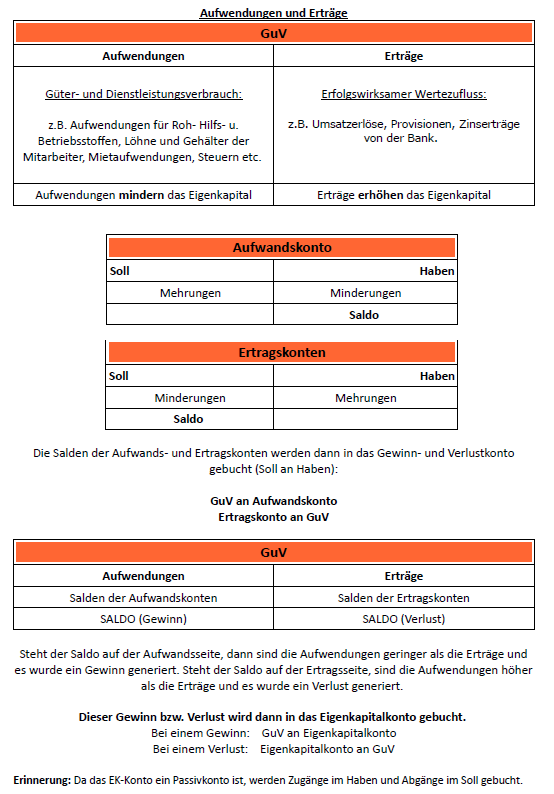

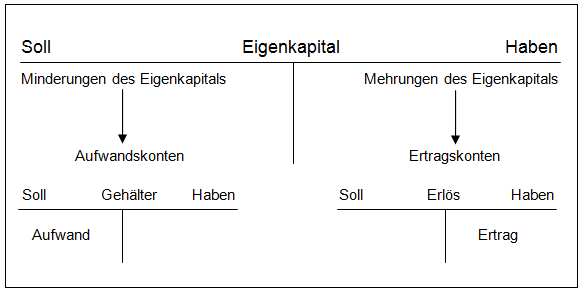

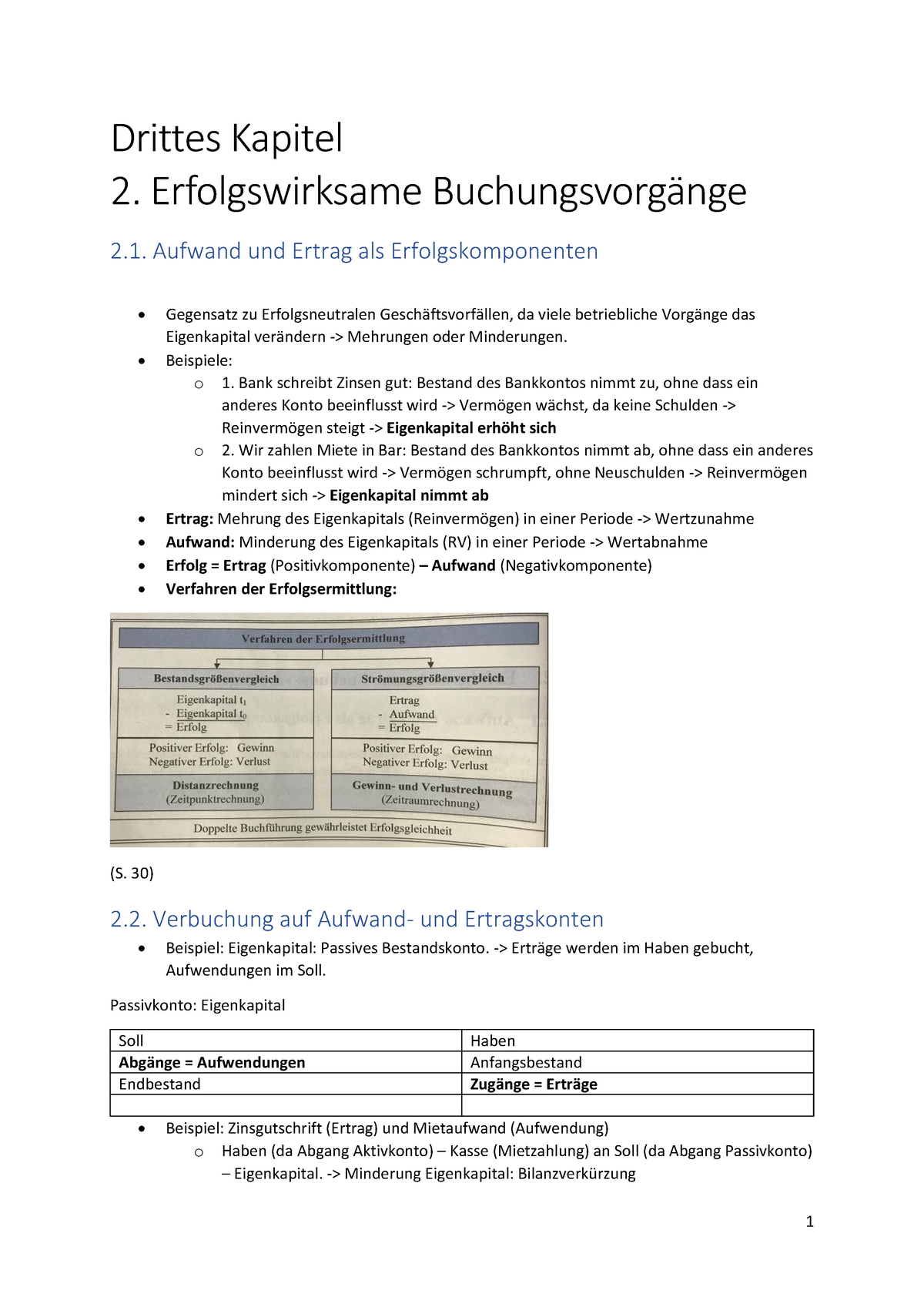

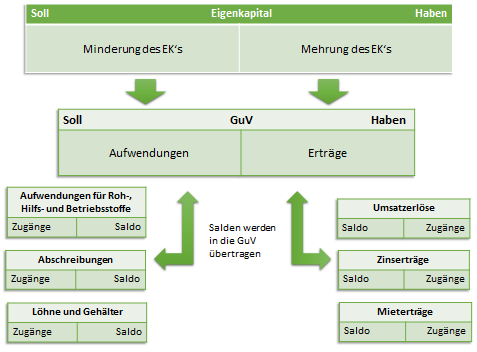

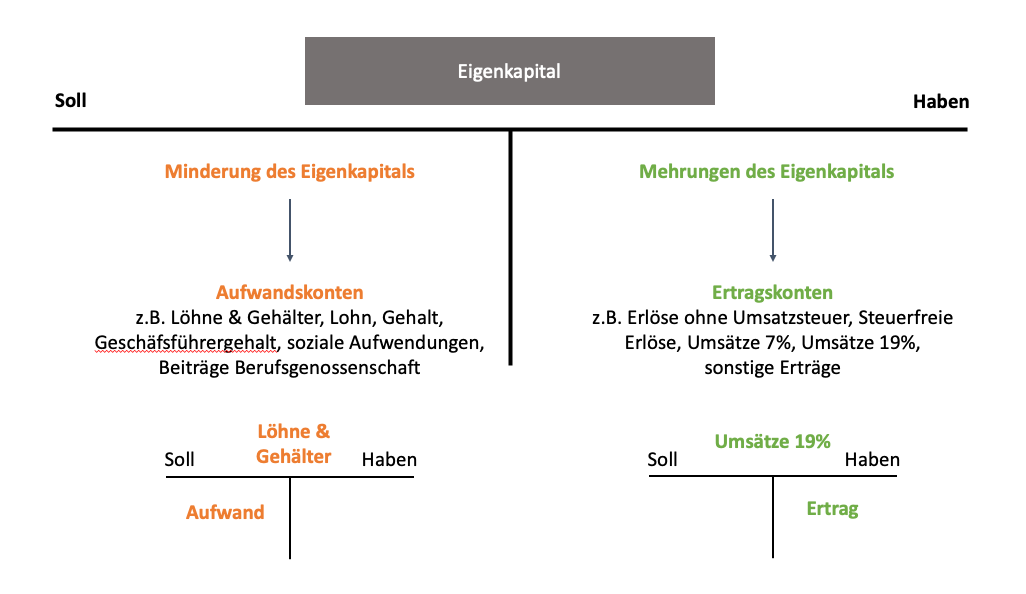

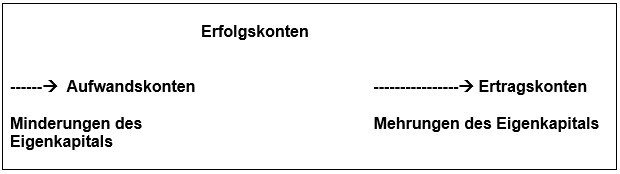

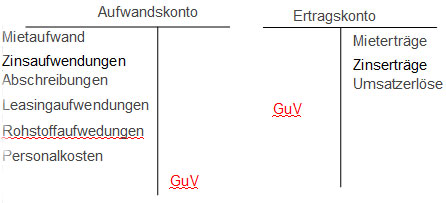

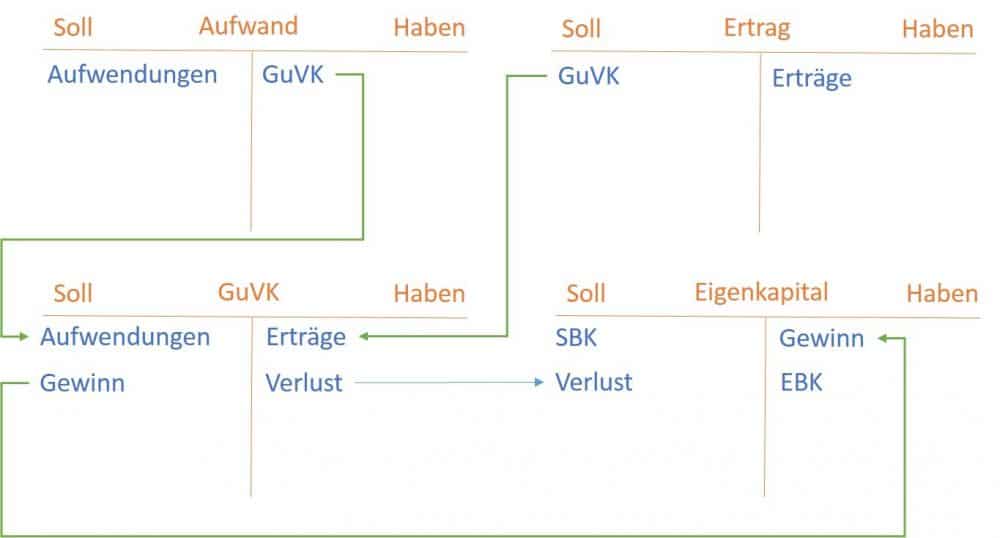

Aufwand und ertragskonten. Du lernst in diesem Erklärvideo über Aufwand und Ertrag Wie du die Begriffe mit jeweils einem einzigen Satz erklären kannst (das soll dir mal ein Lehrer nachmachen ;)) Was Aufwand und Ertrag mit der doppelten Buchführung zu tun hat (und nix mit der einfachen EinnahmenÜberschussRechnung) Wo die Salden der Aufwands und Ertragskonten. Aufwendungen vermindern das Eigenkapital (zB Mieten, Löhne, Gehälter, Schuldzinsen, Versicherungsbeiträge)Erträge erhöhen das Eigenkapital (zB Mieterträge, Zinserträge, Verkaufserlöse) Aufwendungen und Erträge werden auf eigenen Erfolgskonten gesammelt, sie verändern das EigenkapitalDie Salden der Aufwands und Ertragskonten werden im Gewinn und Verlustkonto zusammengeführt. Aufwand Aufwendungen entstehen durch den Verbrauch / Nutzung von Gütern und Dienstleistungen, durch Steuern und sonstige Abgaben;.

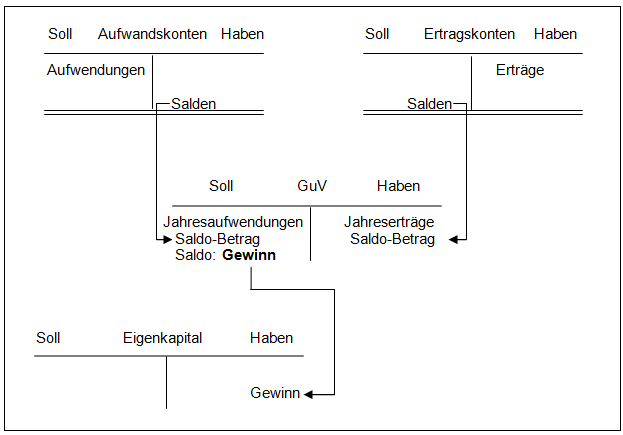

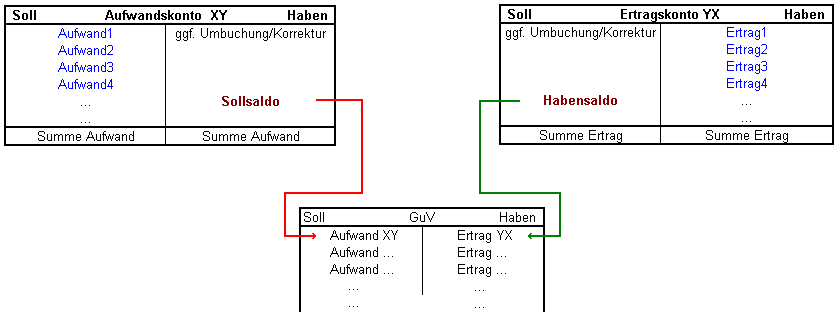

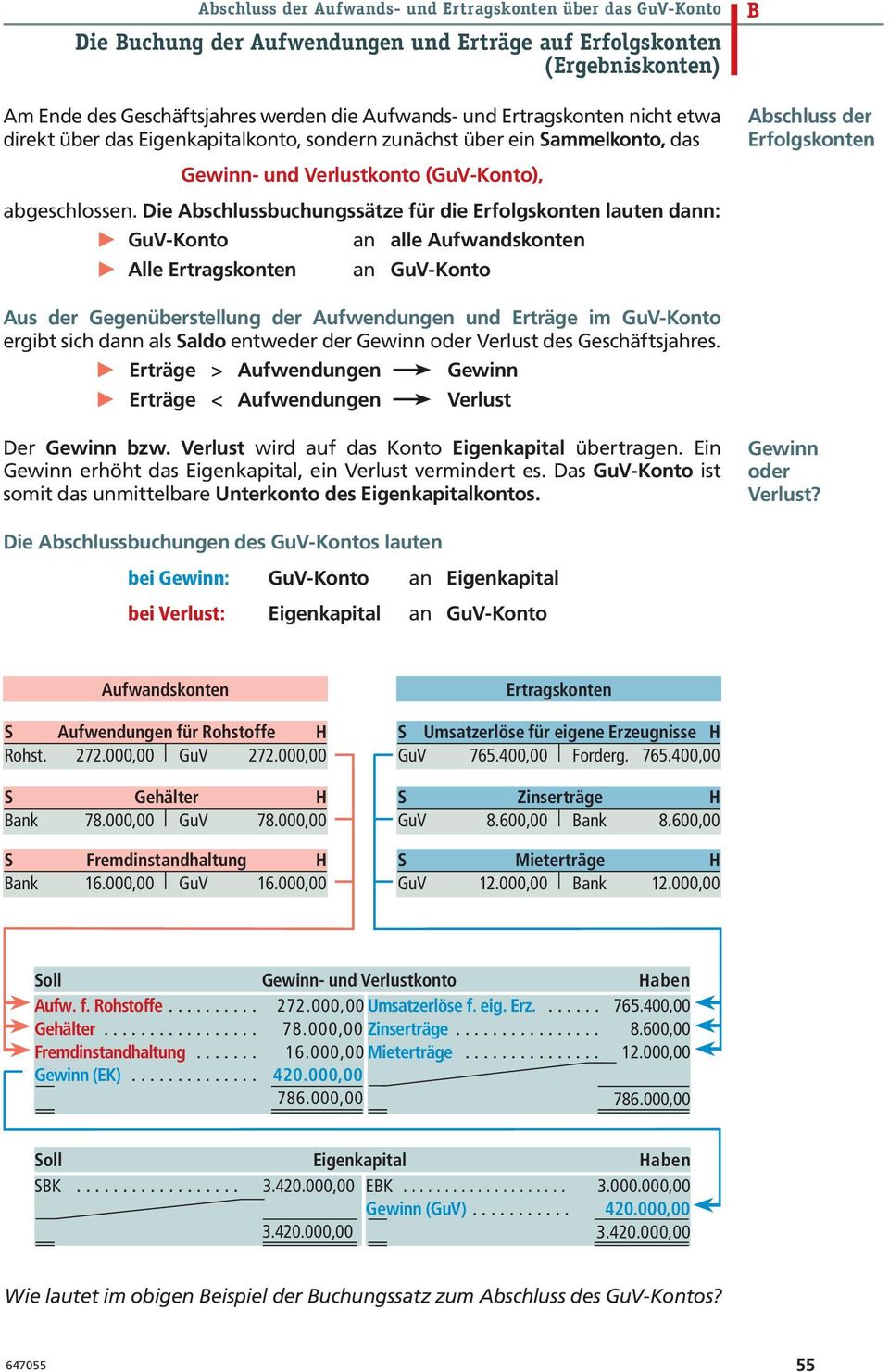

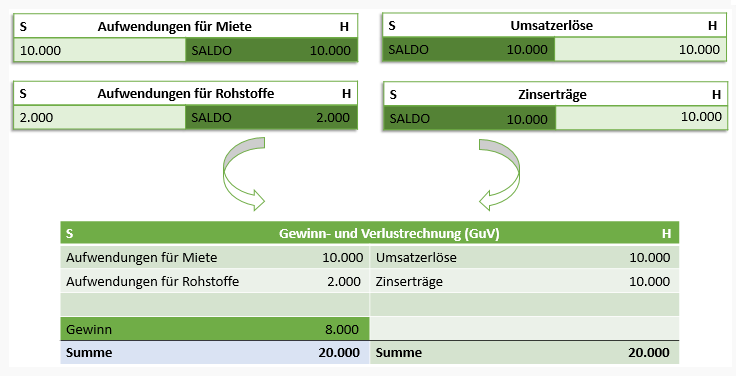

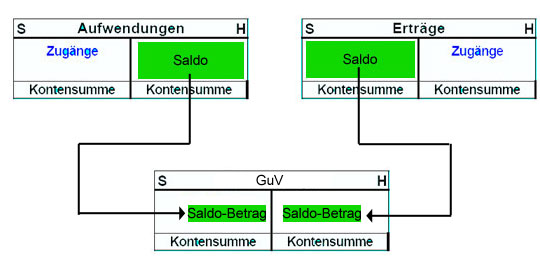

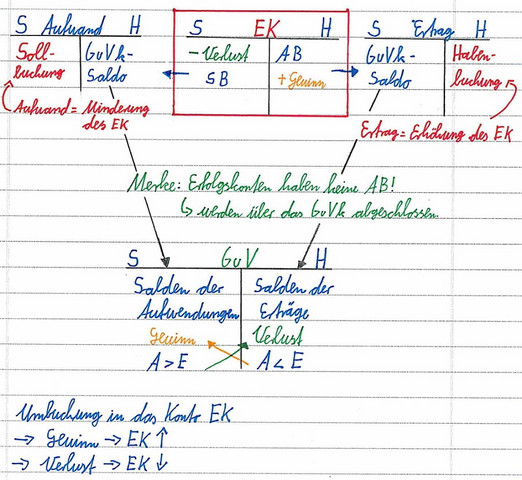

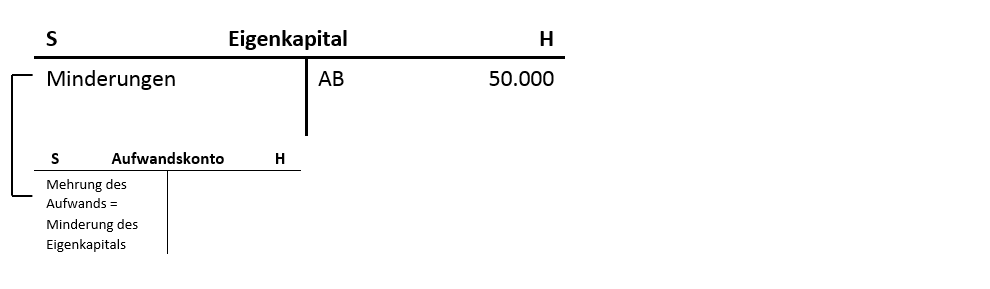

Aufwand und Ertrag als Unterkonten des Eigenkapitals Aufwands und Ertragskonten als Summen aller Aufwendungen und Erträge werden über das Gewinn und Verlustkonto abgeschlossen Wie du aus dem allgemeinen Aufbau eines Aufwandskontos ablesen kannst, steht der Saldo hier im Haben Dieser wird nun auf das Gewinn und Verlust Konto gebucht. Aufwendungen und Erträge könnte man auf dem Eigenkapitalkonto buchen Man bucht sie aber stattdessen auf Unterkonten des Eigenkapitalkontos, den sogenannten Aufwands und Ertragskonten Aufwands und Ertragskonten werden über das Gewinn und Verlustkonto abgeschlossen Das Gewinn und Verlustkonto wird über das Eigenkapitalkonto abgeschlossen. Die Erträge werden auf den Ertragskonten im.

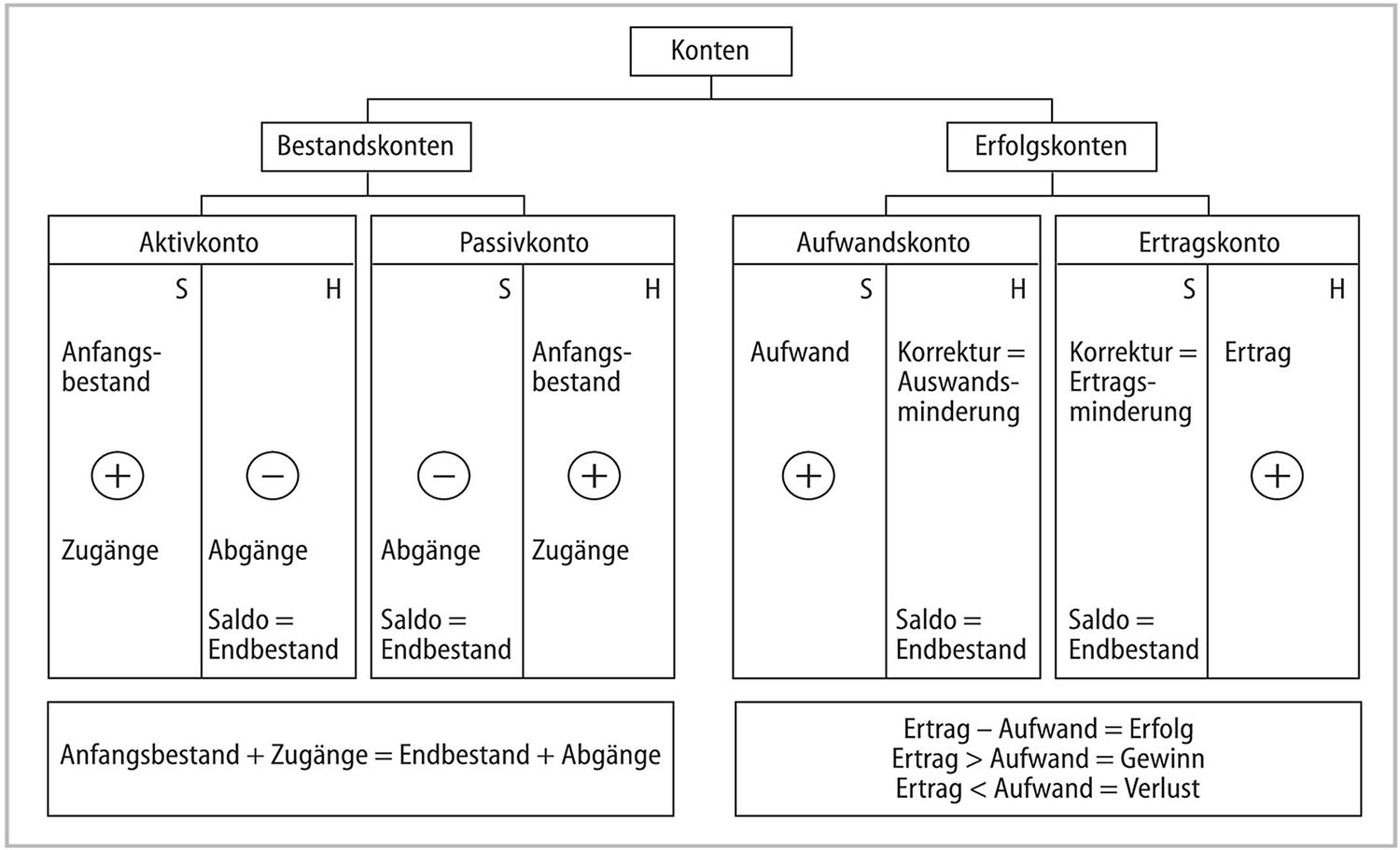

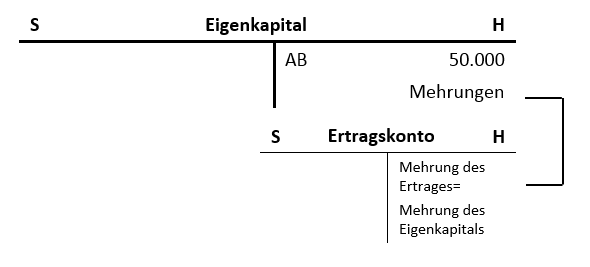

Aufwand Aufwandskonten und Ertragskonten Übungsfragen #1 Was ist „Aufwand“ im Vergleich zu „Auszahlung“, „Ausgabe“ und „Kosten“?. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn. Ertragskonten, eben je nachdem, was sie aufnehmen Aufwand oder Ertrag Die Salden der Erfolgskonten gehen in die GuV ein Dabei mindert der Aufwand das Konto Eigenkapital und stellt somit einen Abgang dar auf dem Passivkonto Eigenkapital.

Übersetzung im Kontext von „Ertragskonten“ in DeutschEnglisch von Reverso Context Gewinn und Verlustkonten G&V bezieht sich auf eine typische Gruppierung von Aufwands und Ertragskonten für die Gewinn und Verlustrechnung eines Unternehmens. Es wird jeweils nur der erste in der ER aufgeführt, es kann aber nach allen s (also auch zweite und dritte) gesucht/gefiltert werden Willst du einen ändern oder löschen, gehe im Menü 'Buchhaltung' unter 'Bericht' in 'Journal' und suche die gewünschte Buchung über die Filterkriterien. Beispiele für Aufwandskonten sind Rohstoff oder Personalkonten Der Verbrauch von Rohstoffen und der Einsatz von Arbeitskräften verursacht Aufwand, ohne dass sich ein anderer Vermögenswert vermehrt Ertragskonten – Auf Ertragskonten werden Geschäftsvorfälle gebucht, die eine Mehrung des Eigenkapitals darstellen Beispiele sind Zins.

Ertragskonten, eben je nachdem, was sie aufnehmen Aufwand oder Ertrag Die Salden der Erfolgskonten gehen in die GuV ein Dabei mindert der Aufwand das Konto Eigenkapital und stellt somit einen Abgang dar auf dem Passivkonto Eigenkapital. Ertragskonten – Begriff und Buchung Auf den Ertragskonten erfasst ein Buchhalter alle betrieblichen Erträge, die erfolgswirksam sind Auch auf der Ertragsseite lassen sich die Umsatzerlöse auf unterschiedlichen Konten buchen Der SKR 03 sieht zB die folgenden Konten vor 8000 Erlöse ohne Umsatzsteuer;. Erfolgskonten sind Teil der doppelten Buchführung bei zur Buchführung verpflichteten UnternehmenWie die Bestandskonten werden die Ertragskonten in der Buchführung in zwei Gruppen, die Aufwandskonten und die Ertragskonten unterteilt Auf einem Aufwandskonto werden alle Aufwendungen verbucht, die das Eigenkapital eines Unternehmens verringern Auf der anderen Seite werden auf einem.

Lernen Sie die Übersetzung für 'aufwands ertragskonto' in LEOs Englisch ⇔ Deutsch Wörterbuch Mit Flexionstabellen der verschiedenen Fälle und Zeiten Aussprache und relevante Diskussionen Kostenloser Vokabeltrainer. Die Salden der Erfolgskonten werden auf das Gewinn und Verlustkonto und das Eigenkapitalkonto abgeschlossen Alternative Begriffe Ergebniskonten, GuVKonten. Sollten Sie noch grundsätzliche Fragen zu den Bestandskonten oder zu den Eröffnungs und Abschlussbuchungen (EBKSBK) oder zu den Erfolgskonten haben, sehen Sie unter den Hinweisen zum Thema 31 Bestandskonten, 37 Eröffnungs und Abschlussbuchungen (EBKSBK) bzw 41 Erfogskonten nach.

Aufwand / Aufwendungen Aufwendungen bezeichnen korrespondierend Verminderungen des Nettovermögens Aufwendungen sind zB Zinszahlungen, Abschreibungen, Gehaltszahlungen, Mietzahlungen oder Reisekosten Aufwand und Ertrag bilden also erfolgswirksame Geschäftsvorfälle (erfolgswirksam den Gewinn verringernd oder erhöhend) ab. Aus Gründen der besseren Übersichtlichkeit werden nun für jede Art der Aufwendungen und Erträge eigene Konten eingerichtet Man nennt diese Konten entsprechend Aufwands bzw Ertragskonten Diese Aufwands und Ertragskonten sind mit dem Eigenkapitalkonto verwandt, d h es wird auf ihnen in gleicher Weise gebucht. Erträge und Ertragskonten Vielleicht ist für Sie auch das Thema Erträge und Ertragskonten (Kapitel D Grundlagen der doppelten Buchführung) aus unserem OnlineKurs Buchführenlernen interessant Nebenkosten und Minderungen bei betrieblichen Aufwendungen.

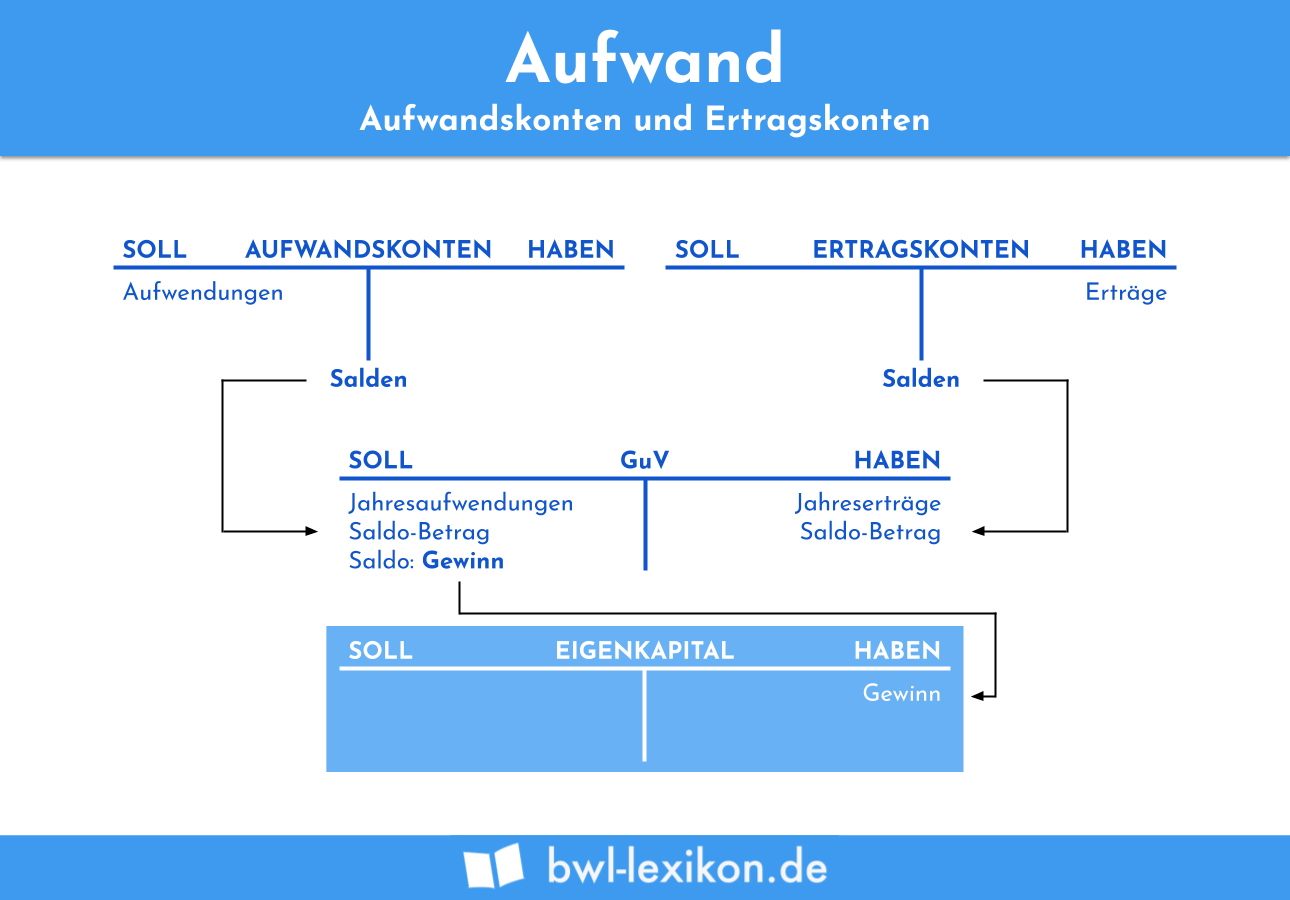

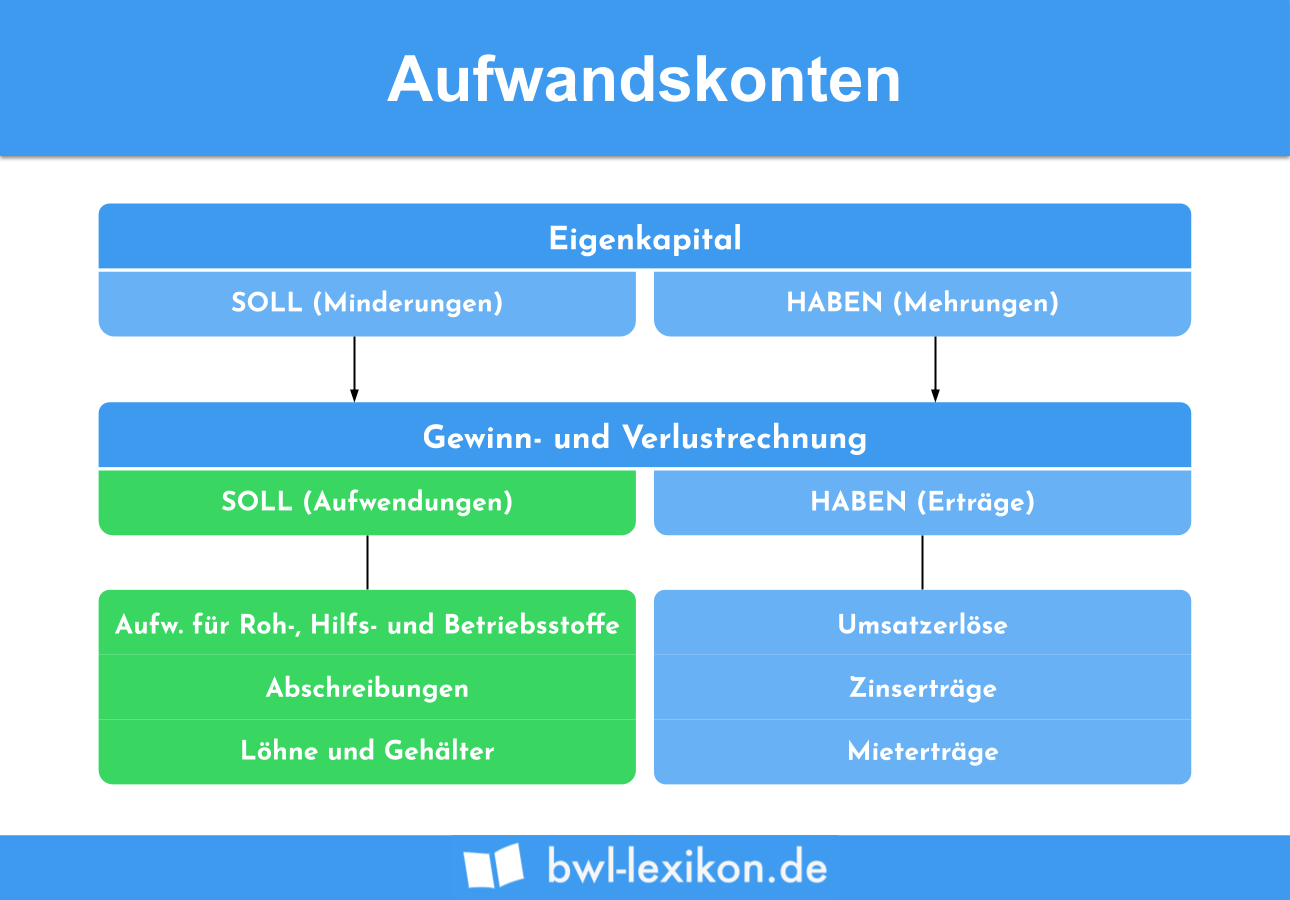

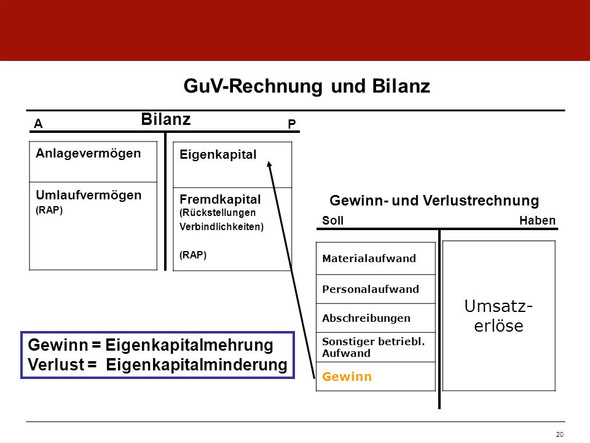

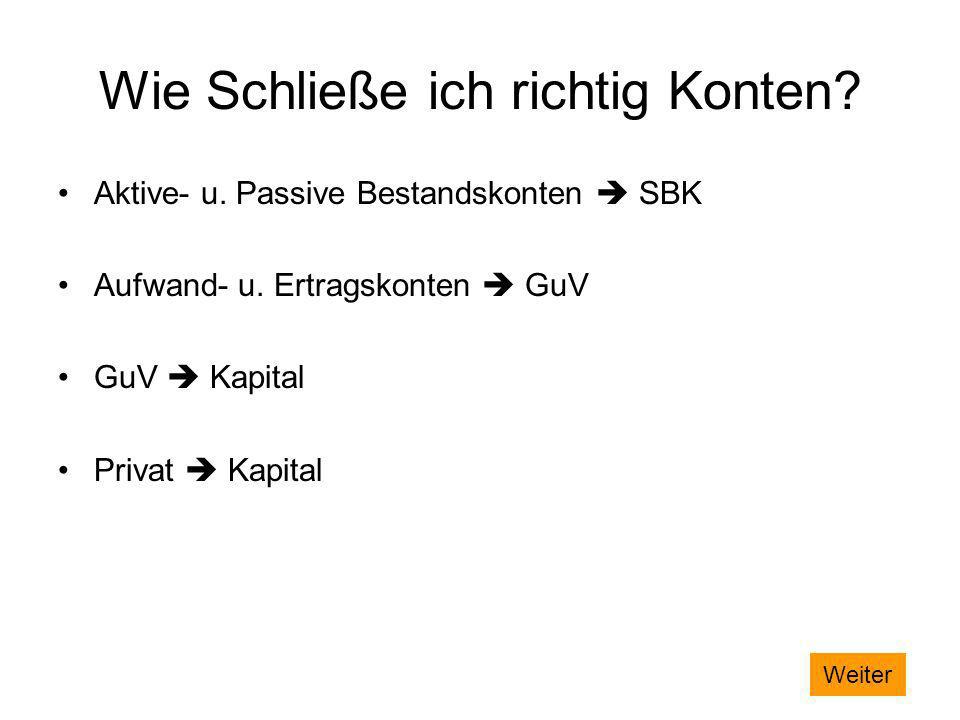

Buchungssatz Aufwand für Löhne und Gehälter ,00 EUR an Bank ,00 EUR Anmerkungen Erfolgskonten sind Unterkonten des Eigenkapitals und werden buchhalterisch wie das Konto „Eigenkapital“ behandelt Aufwendungen werden im Soll gebucht, Aufwandsminderungen im Haben;. Unter Aufwand und Ertrag wird die Summe der betriebswirtschaftlichen Leistungen eines Unternehmens verstanden, also sämtlicher Gewinn Dazu zählen Einnahmen , also Auszahlungen, aus dem Verkauf von Produkten und Dienstleistungen sowie Bestandserhöhungen. Die Aufwandskonten und Ertragskonten werden nicht direkt mit dem Kapitalkonto abgeschlossen, sondern mit dem Verrechnungskonto GuV (Gewinn und Verlust) Hier werden die Aufwände und Erträge summiert und erst der Saldo (Gewinn oder Verlust) wird dann an das Kapitalkonto abgeschlossen.

Aufwand und Ertrag Ein Aufwand bezeichnet den Verbrauch von Gütern und Dienstleistungen So wird z B beim Gebrauch einer Maschine der Verzehr derselben durch eine Aufwendung, eine so genannte Abschreibung, erfasst Genauso handelt es sich bei Löhnen um Aufwendungen, denn der Produktionsfaktor Mensch wird gewissermaßen verbraucht. Aufwands und Ertragskonten nennt man auch Erfolgskonten Des Weiteren wurde gesagt, dass Aufwands und Ertragskonten über das Gewinn und Verlustkonto (auch GuVKonto genannt) abgeschlossen werden Das GuVKonto wiederum wird über das Eigenkapialkonto abgeschlossen Der gesamte Buchhaltungszyklus lässt sich in den folgenden Schritten zusammenfassen Eröffnen der Bestandskonten (Aktiv und Passivkonten) über das Konto EBK Buchen der laufenden Buchungen auf den Bestandskonten und den. Struktur der Aufwand und Ertragskonten Wie alle anderen Konten im Rahmen des betrieblichen Rechnungswesens haben auch die Aufwands beziehungsweise Ertragskonten eine Soll und eine Habenseite, auf der die entsprechenden Geschäftsvorfälle ihrem Wesen und ihrer Höhe nach gebucht werden.

Aufwand Definition Aufwand wird als bewerteter Güterverzehr definiert, also als der Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens Häufig wird in diesem Zusammenhang das Synonym Aufwendungen verwendet Das Gegenteil von Aufwand ist der Ertrag Aufwendungen stellen im Allgemeinen eine Minderung des Unternehmenskapitals während des angesetzten Zeitraums dar. Beispiele für Aufwandskonten sind Rohstoff oder Personalkonten Der Verbrauch von Rohstoffen und der Einsatz von Arbeitskräften verursacht Aufwand, ohne dass sich ein anderer Vermögenswert vermehrt Ertragskonten – Auf Ertragskonten werden Geschäftsvorfälle gebucht, die eine Mehrung des Eigenkapitals darstellen Beispiele sind Zins. Ertrag Erträge entstehen vor allem durch den Verkauf der betrieblichen Leistungen (Umsatzerlöse).

Aufwand und Ertragskonten sind Kosten und Erlöse, Bilanzkonten sind bilanzierungspflichtige Ausgaben/Einnahmen Wenn ein Konto einen Bestand führt (Bank, Darlehen, Warenbestand, Kasse), dann ist es auf jden Fall ein Bilanzkonto, weil der Saldo des Kontos über den Jahreswechsel fortgeschrieben wird. III Normabhängigkeit von Aufwand und Ertrag 1 Aufwand und Ertrag nach HGB Aufwand und Ertrag sind die Erfolgsdeterminanten des externen Rechnungswesens Die Normen des externen Rechnungswesens, insbesondere die Vorschriften zur Periodisierung von Wertminderungen und Wertmehrungen, bestimmen den Umfang von Aufwand und ErtragIm Folgenden werden die grundlegenden Normen zur Erfassung von. Aufwand und Ertrag begründen das Fundament der Erfolgsrechnung Für Unternehmen ist es empfehlenswert, nicht nur zum Jahresabschluss sondern halbjährlich, quartalsweise oder gar monatlich, die beiden Grössen gegenüber zu stellen Das erhöht die Transparenz und ermöglicht Korrekturen in der Planung anzubringen.

Viele übersetzte Beispielsätze mit "Aufwand und Ertragskonten" – EnglischDeutsch Wörterbuch und Suchmaschine für Millionen von EnglischÜbersetzungen. Ertragskonten Die Ertragskonten weisen sämtliche Erträge, die das Unternehmen innerhalb eines Geschäftsjahres erzielt, aus Erträge sind ua Umsatzerlöse, Zinseinnahmen, Mieteinnahmen und werden immer auf der HABENSeite der Ertragskonten gebucht. Erfolgskonten buchen, umbuchen und abschließen, Aufwandskonten, Ertragskonten, GuVKonto sowie das Eigenkapital Bei der bisherigen Betrachtung der Buchführung beziehungsweise Buchhaltung hat sich das Eigenkapital nicht verändert Das Eigenkapital ändert sich aber durch die die Berücksichtigung der Erfolgskonten (Aufwendungen und Erträge)Die sogenannten Eigenkapitaländerungen können.

Nachdem die Erfolgsrechnung erstellt wurde, muss die Buchhaltung abgeschlossen werden Crésus Finanzbuchhaltung setzt dabei die Salden aller Aufwand und Ertragskonten auf null, und überträgt die entsprechenden Beträge auf eine bestimmte Anzahl Betriebsabrechnungskonten, die die Erfolgsrechnung darstellen (die jedoch nicht mit der Ansicht Erfolgsrechnung verwechselt werden darf). Erfolgskonten Gewinn und Verlustrechnung Aufwand Aufwandskonten Ertrag Ertragskonten Stegreifaufgabe 1 Stegreifaufgabe / Kurzarbeit / Extemporalie Rechnungswesen, Klasse 8. Übersetzung im Kontext von „Ertragskonten“ in DeutschEnglisch von Reverso Context Gewinn und Verlustkonten G&V bezieht sich auf eine typische Gruppierung von Aufwands und Ertragskonten für die Gewinn und Verlustrechnung eines Unternehmens.

Online Seminar Buchführung einfach erklärt in 1 Stunde👉 JETZT hier kostenfrei Platz sichern https//buchfuehrungwebinargripscoachtvde/OnlineKurs Bu. Es gehört zu den gängigsten und wichtigsten Grundprinzipien des betrieblichen Rechnungswesens, Aufwand und Ertrag gegenüberzustellen Unter Aufwand wird grundsätzlich alles verstanden, was sich in Hinblick auf die Kosten beziffern lässt , um einen Ertrag zu erzielen — mit einem Produkt oder mit einer Dienstleistung. Aufwand und Ertrag Ein Aufwand bezeichnet den Verbrauch von Gütern und Dienstleistungen So wird z B beim Gebrauch einer Maschine der Verzehr derselben durch eine Aufwendung, eine so genannte Abschreibung, erfasst Genauso handelt es sich bei Löhnen um Aufwendungen, denn der Produktionsfaktor Mensch wird gewissermaßen verbraucht.

Sie bilden die Basis für die spätere Gewinn und Verlustrechnung eines Unternehmens Auf den Erfolgskonten werden keine Vermögens oder Schuldbestände abgebildet, sondern Aufwendungen und Erträge gesammelt Immer wenn ein Aufwand oder Ertrag im Unternehmen zustande kommt, wird dieser Wert auf das entsprechende Erfolgskonto gebucht. Aufwand Definition Aufwand wird als bewerteter Güterverzehr definiert, also als der Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens Häufig wird in diesem Zusammenhang das Synonym Aufwendungen verwendet Das Gegenteil von Aufwand ist der Ertrag Aufwendungen stellen im Allgemeinen eine Minderung des Unternehmenskapitals während des angesetzten Zeitraums dar. Das Eigenkapital eines Unternehmens wird durch erfolgswirksame Erträge erhöht In der Theorie könnte jeder Umsatzerlös und jeder Ertrag, beispielsweise aus Miet und Zinseinnahmen, direkt auf das Konto Eigenkapital gebucht werdenAllerdings würde dieses Vorgehen die erforderliche Transparenz und Nachvol.

Die Erfolgskonten werden am Ende einer Abrechnungsperiode über das "Gewinn und VerlustKonto" abgeschlossen Dieses wiederum wird über das Konto "Eigenkapital" abgeschlossen So, und jetzt gut aufpassen, absolutes Basiswissen. Aus Gründen der besseren Übersichtlichkeit werden nun für jede Art der Aufwendungen und Erträge eigene Konten eingerichtet Man nennt diese Konten entsprechend Aufwands bzw Ertragskonten Diese Aufwands und Ertragskonten sind mit dem Eigenkapitalkonto verwandt, d h es wird auf ihnen in gleicher Weise gebucht. Aufwand für Forschung und Entwicklung oder für Marketing und Vertrieb einer angebotenen Leistung zu beziffern, gehört zu den typischen Herausforderungen im Rahmen betrieblicher Kostenrechnungen Aufwand als Wert in der Kostenrechnung Die umgangssprachliche Verwendung des Begriffs hat auch in betriebswirtschaftlichen Zusammenhängen eine.

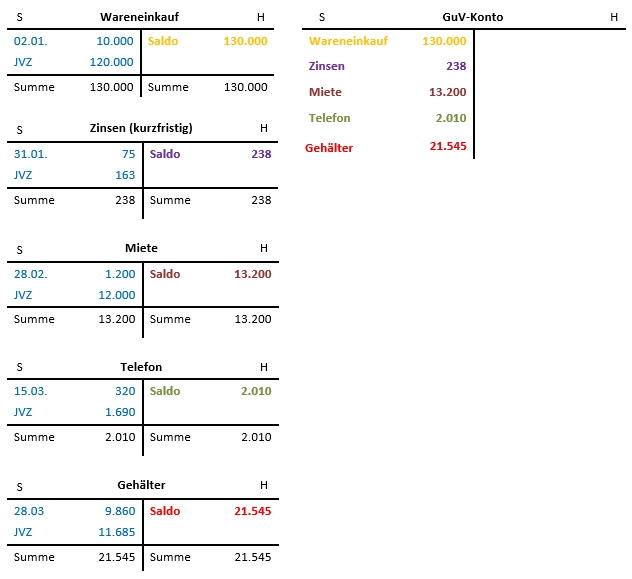

Für die Erfolgsrechnung brauchen wir nur die Aufwand und Ertragskonten Die Aktiv und Passivkonten zeigen wir hier nicht (Aktiv und Passivkonten brauchen wir nicht um eine Erfolgsrechnung zu erstellen) Aufwand 1 13' 4 5' 6 5930 3 SB 13' SB 5' SB 5930 SB. Aufwand und Ertrag begründen das Fundament der Erfolgsrechnung Für Unternehmen ist es empfehlenswert, nicht nur zum Jahresabschluss sondern halbjährlich, quartalsweise oder gar monatlich, die beiden Grössen gegenüber zu stellen Das erhöht die Transparenz und ermöglicht Korrekturen in der Planung anzubringen. Warum sind Ertragskonten wichtig?.

Aufwand und Ertrag entstehen immer nur in Verbindung mit erfolgswirksamen Vorgängen Definitionen Aufwendungen hat der Unternehmer, wenn er Güter oder Dienstleistungen zur Produktion einsetzen muss, wie beispielsweise Verbrauch an Roh Hilfs u Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, Steuern etc. Erträge und Ertragskonten Inhaltsverzeichnis Mit Erträgen haben Sie immer dann zu tun, wenn Leistungen und Produkte, die Sie anbieten, von Dritten käuflich erworben werden, so dass auf Ihrer eigenen Seite eine Wertschöpfung (Geldeinnahme) entsteht. Für jede Aufwands und Ertragsart gibt es ein eigenes Erfolgskonto ZB wenn ein Unternehmer für die Reparatur eines Computers zu zahlen hat, würde diese Zahlung demnach über das Konto „Aufwand für Reparaturen“ erfasst werden Dabei handelt es sich um einen Aufwand.

Durch die Produktion von Gütern und Dienstleistungen entsteht Aufwand für ein Unternehmen Der anschliessende Verkauf an Kunden stellt für die Unternehmung einen Ertrag dar Um die verschiedenen Geschäftsfälle übersichtlich darzustellen, werden sie in der Buchhaltung in Aufwands und Ertragskonten eingetragen, die jeweils gewissen Buchungsregeln folgen. Erträge und Ertragskonten Buchführenlerne Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Deshalb wird aufden Aufwandskonten im Soll undauf den Ertragskonten im Haben gebucht. Aufwand Aufwendungen entstehen durch den Verbrauch / Nutzung von Gütern und Dienstleistungen, durch Steuern und sonstige Abgaben;.

Erträge werden auf Ertragskonten verbucht;. Erfolgskonten erfassen die Aufwände und Erträge eines Unternehmens und dienen zur Gewinnermittlung, welche zu Veränderungen des Eigenkapitals führt. Lernen Sie die Übersetzung für 'aufwands ertragskonto' in LEOs Englisch ⇔ Deutsch Wörterbuch Mit Flexionstabellen der verschiedenen Fälle und Zeiten Aussprache und relevante Diskussionen Kostenloser Vokabeltrainer.

Hallo ) ich bin im ersten Semester und die Buchführung liegt mich noch nicht besonders Ich weiß, dass ich TKonten eröffnen muss und das der SB in die Schlussbilanz übernommen wird, aber auch dass Aufwands und Ertragskonten in die GuV übernommen werden und dieser Wert in die Schlussbilanz (glaube in das Eigenkapital) übertragen wird. Ertragskonten, eben je nachdem, was sie aufnehmen Aufwand oder Ertrag Die Salden der Erfolgskonten gehen in die GuV ein Dabei mindert der Aufwand das Konto Eigenkapital und stellt somit einen Abgang dar auf dem Passivkonto Eigenkapital. Du lernst in diesem Erklärvideo über Aufwand und Ertrag Wie du die Begriffe mit jeweils einem einzigen Satz erklären kannst (das soll dir mal ein Lehrer nachmachen ;)) Was Aufwand und Ertrag mit der doppelten Buchführung zu tun hat (und nix mit der einfachen EinnahmenÜberschussRechnung) Wo die Salden der Aufwands und Ertragskonten.

Das Gegenstück zu den Erfolgskonten sind die Bestandskonten, die Bestände der Bilanz ausweisen und auch einen Anfangsbestand haben Bei den Erfolgskonten unterscheidet man Ertragskonten , die Eigenkapitalmehrungen abbilden, zB Umsatzerlöse, sonstige betriebliche Erträge, Zinserträge etc;. Um das Saldo wieder auf null zu bringen, wird der Bestand der Aufwands und Ertragskonten nach Ende der Periode auf das klassische Gewinn und Verlustkonto übertragen Die Basis für einen guten Jahresabschluss Auch Steuerberater sorgen selbstverständlich für eine Unterteilung zwischen Kosten und Einnahmen und achten auf eine richtige Buchung. Sie werden unterteilt in Ertragskonten und Aufwandskonten, wobei Ertragskonten die positiven und Aufwandskonten die negativen Wertveränderungen bezeichnen Zu den verzeichneten Vorfällen auf Aufwandskonten zählt beispielsweise die Mietzahlung und Lohn und Gehaltszahlung Für jede Art von Zahlung wird ein eigenes Aufwandskonto angelegt.

Die Aufwandskonten und Ertragskonten werden nicht direkt mit dem Kapitalkonto abgeschlossen, sondern mit dem Verrechnungskonto GuV (Gewinn und Verlust) Hier werden die Aufwände und Erträge summiert und erst der Saldo (Gewinn oder Verlust) wird dann an das Kapitalkonto abgeschlossen. DeepL Translator Linguee EN Open menu Translator Translate texts with the world's best machine translation technology, developed by the creators of Linguee Linguee Aufwand m —. Beim Aufwand handelt es sich um den Abgang liquider Mittel plus der Erhöhung kurzfristiger Verbindlichkeit als Abnahme des Geldvermögens.

Buchungsregeln Fur Die Erfolgskonten

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Bestands Erfolgs Und Hilfskonten Springerlink

Aufwand Und Ertragskonten のギャラリー

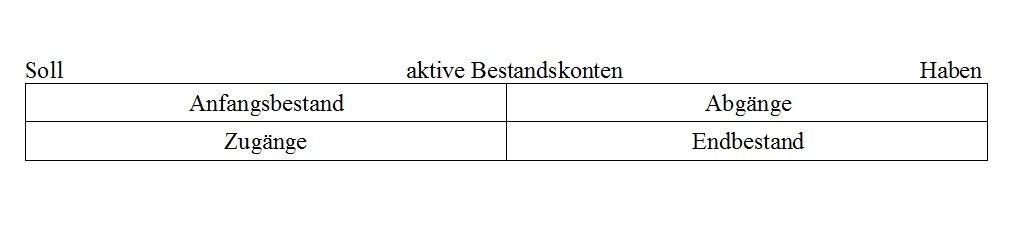

Soll Und Haben Buchfuhrung Wikipedia

Unterschiede Zwischen Aufwand Und Ertrag Buchfuhrung

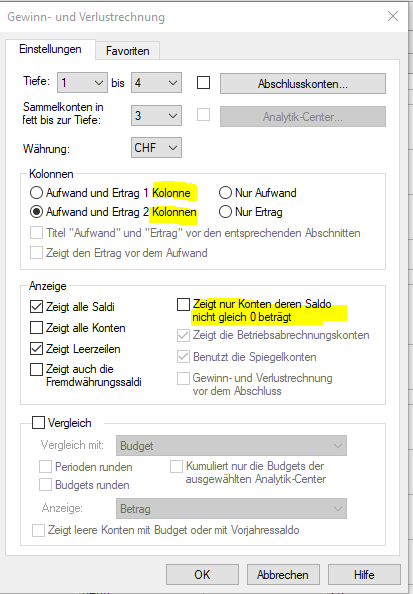

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

Unterkonten Des Eigenkapitals Erfolgskonten Der Wirtschaftsingenieur De

Wie Du Sehr Gut Auf Erfolgskonten Aufwands Und Ertragskonten Buchen Lernst Aufgabe 1 Youtube

Buchhaltung Online Test E Buchungssatze Zu Bestandskonten Erfolgskonten Aufwand Und Ertragskonten

Buchungsregeln Fur Die Erfolgskonten

Aufwand Und Ertrag Was Heisst Aufwand Und Ertrag Debitoor

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Bauwirtschaftslehre Grundlagen Springerlink

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Ertrage Und Ertragskonten Buchfuhren Lernen

Buchen Auf Erfolgskonten

Die Buchung Der Aufwendungen Und Ertrage Auf Erfolgskonten Ergebniskonten Pdf Kostenfreier Download

Findea Ag Wie Ist Eine Erfolgsrechnung Aufgebaut Findea Ag

Aufwandskonto Was Ist Ein Aufwandskonto Billomat

Findea Ag Wie Ist Eine Erfolgsrechnung Aufgebaut Findea Ag

Erfolgskonto Aufwand Ertrag Externes Rechnungswesen Youtube

Aufwand Definition Erklarung Beispiele Ubungsfragen

Aufwand Und Ertrag Einfach Erklart Prufungswissen Fur Azubis Gripscoachtv Youtube

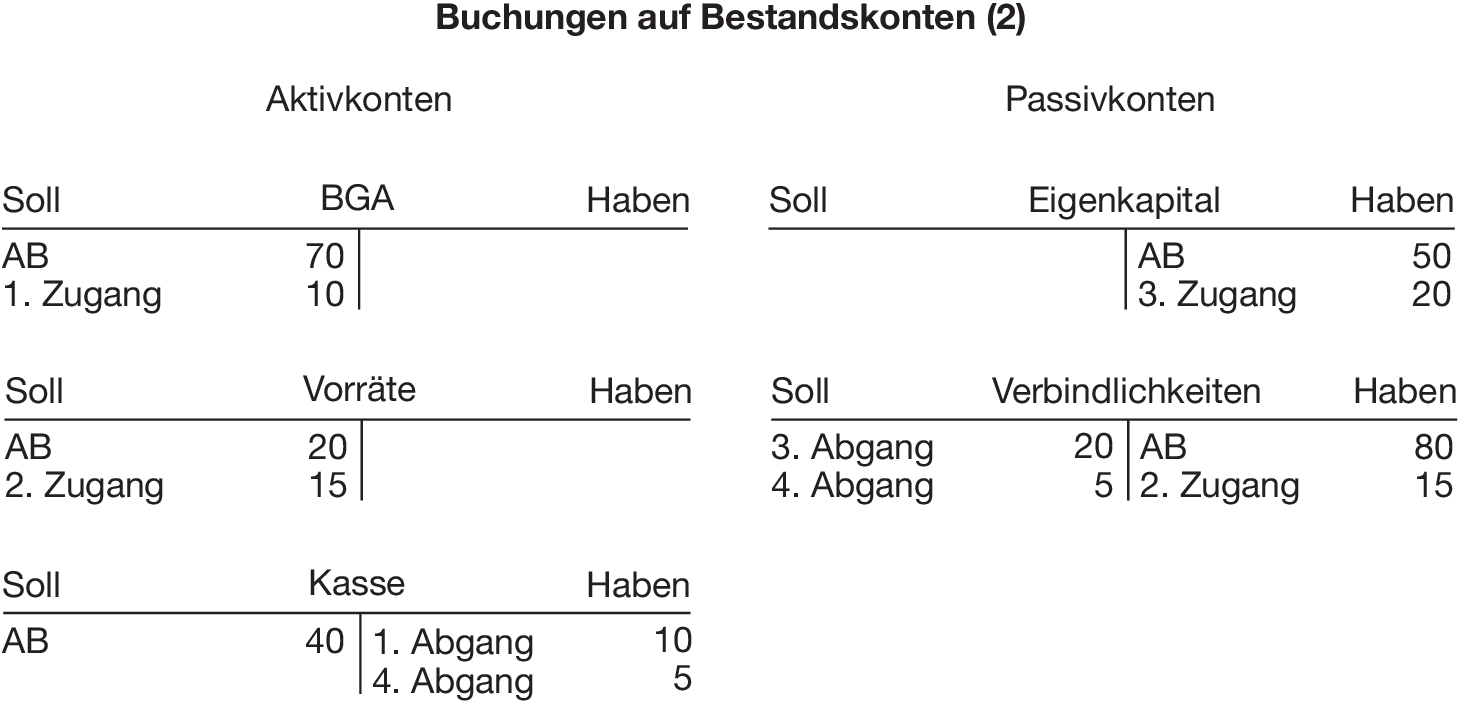

2

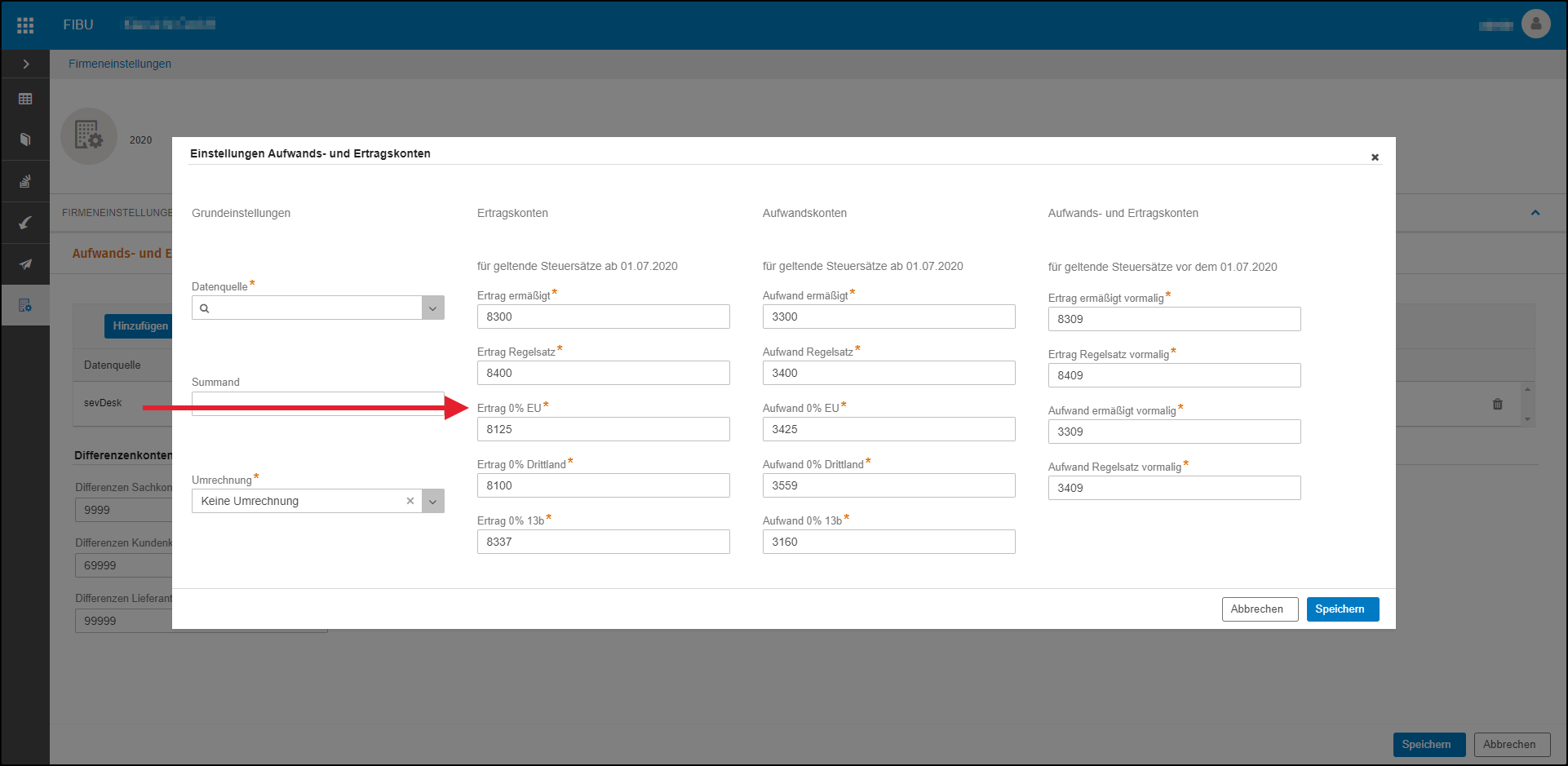

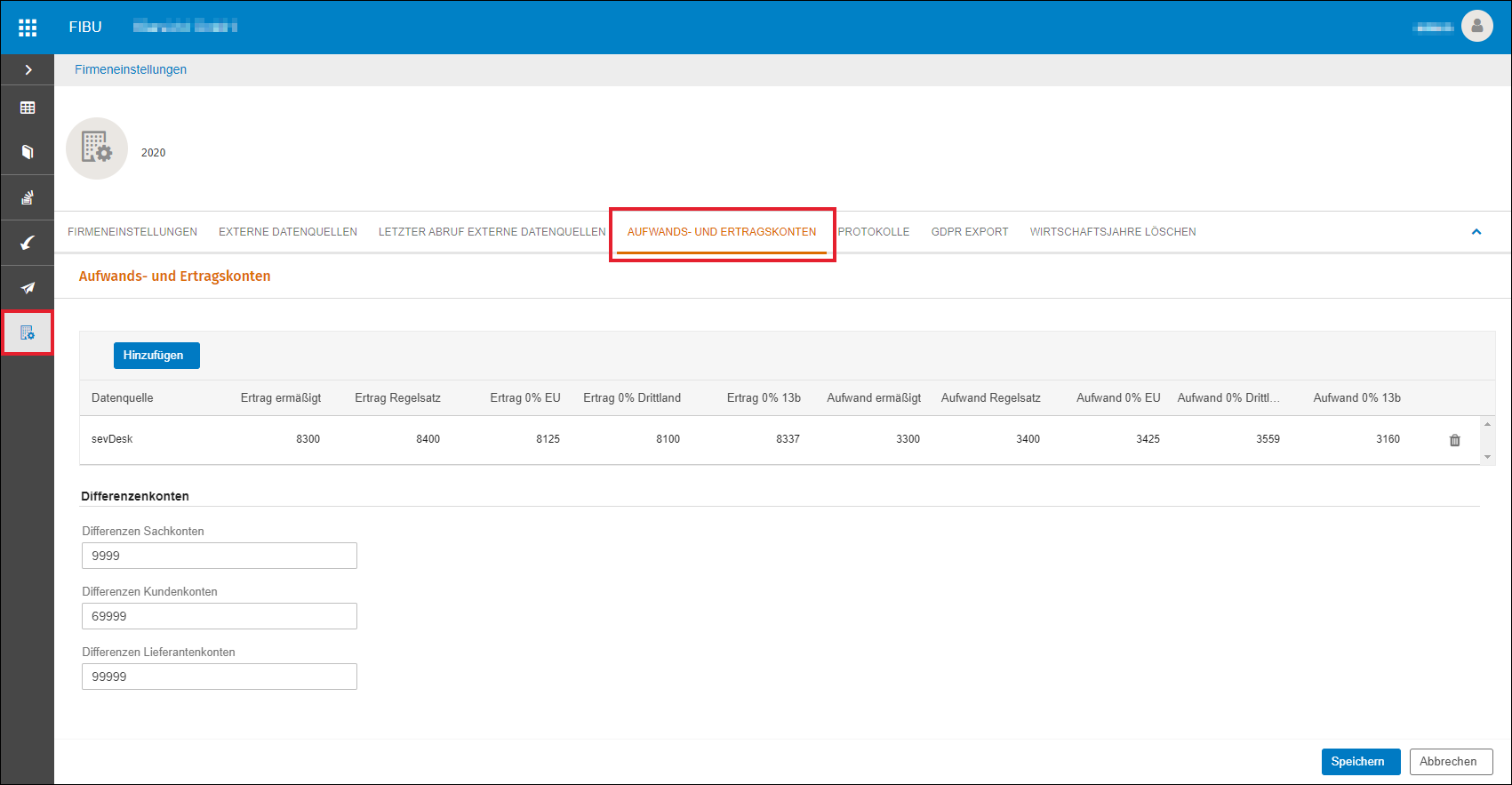

Konnen Standard Ertrags Und Aufwandskonten In Addison Smart Connect Fur Externe Datenquellen Geandert Skr03 Und Skr04 Addison Oneclick Hilfecenter

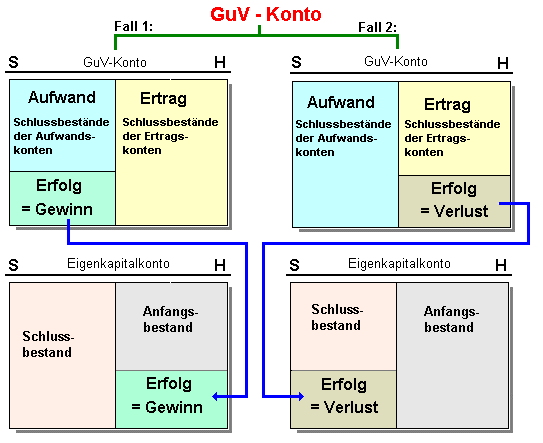

Guv Konto

Erfolgskonten Wirtschaft

Support Cresus Ch Wp Content Documentation 6 Cr C3 sus Finanzbuchhaltung 6 1102 Pdf

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Zusammenfassung Externe Ur Studocu

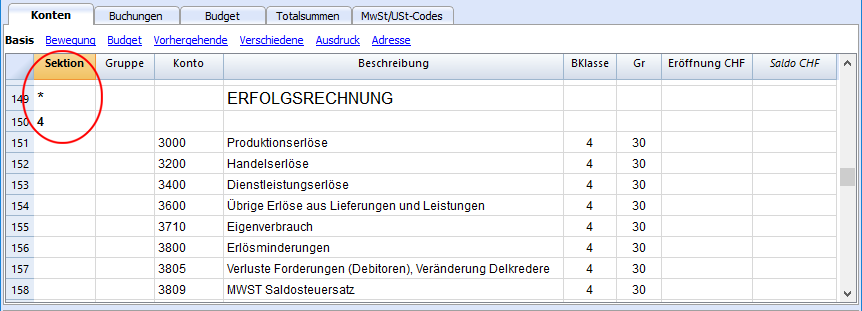

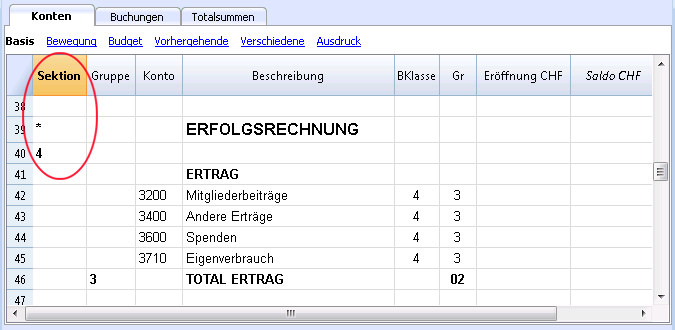

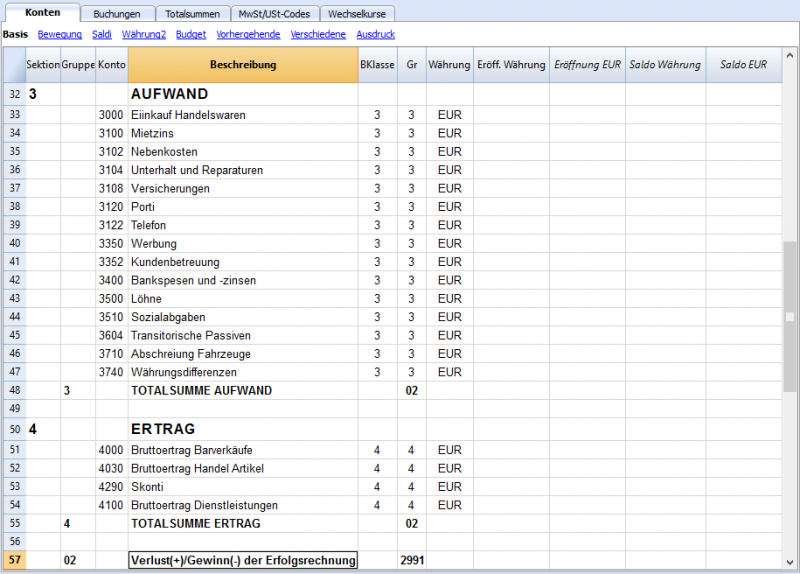

Sektionen Banana Buchhaltung Software

Www Bf Solutions Ch Docs Comatic finanzbuchhaltung Pdf

2

Definition Was Sind Bestandskonten Was Sind Erfolgskonten

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

Germering Ulrich Lindner Arf Gmbh Ppt Herunterladen

Www Studocu Com De Document Humboldt Universitaet Zu Berlin Externes Rechnungswesen Buchfuehrung Und Jahresabschluss Uebungen Uebungen Aufgabenblatt 4 Loesungskizze View

Rechnungswesen Flashcards Quizlet

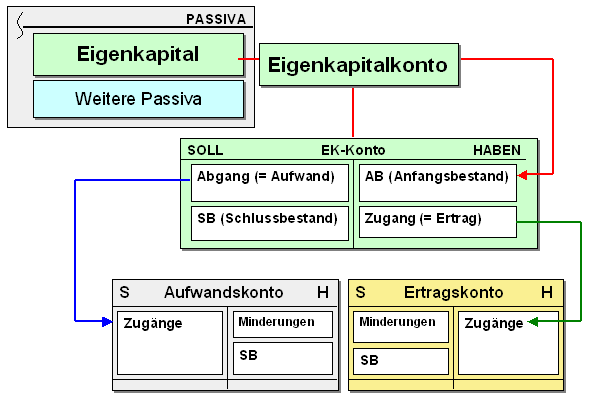

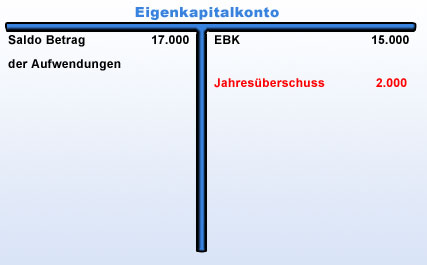

Eigenkapitalkonto

Ertrag Und Aufwand Super Einfach Erklart Und Zu Verstehen Youtube

Findea Ag Was Ist Der Unterschied Zwischen Aufwands Und Ertragskonten In Der Buchhaltung Findea Ag

Eigenkapitalkonto

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Buchen Auf Erfolgskonten

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Buchfuhrung Vorgehen Konten Abschluss Studocu

Fibu3 Kostenlose Online Buchhaltung

Abschluss Der Erfolgskonten Externes Rechnungswesen

Buchungstechnik Wintersemester 17 18 Studocu

Buchen Auf Erfolgskonten

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Erfolgskonten Und Guv Buchen Auf Erfolgskonten Youtube

Konnen Standard Ertrags Und Aufwandskonten In Addison Smart Connect Fur Externe Datenquellen Geandert Skr03 Und Skr04 Addison Oneclick Hilfecenter

Bestands Und Erfolgskonten In Der Buchfuhrung

Erfolgskonten Mit Wissenstest

Www Studocu Com De Document Universitaet Vechta Modelle Und Methoden Der Datenanalyse Zusammenfassungen 4 Buchen Auf Erfolgskonten View

Buchen Auf Erfolgskonten

Das Gewinn Und Verlustkonto Guv Kaufmann Im Einzelhandel

Kapitel 4 Buchfuhrung Externes Rechnungswesen Flashcards Quizlet

Erfolgskonten Abschliessen Einfache Erklarung Mit Beispielen Buchungen

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Abschluss Von Aufwandskonten Guv Konto Online Kurs

Ertrag Wikipedia

Der Periodenwechsel Cresus Finanzbuchhaltung Support Cresus

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Wie Laufen Die Eintragungen Im Guv Konto Und Eigenkapital Konto Ab Schule Wirtschaft Und Finanzen Wirtschaft

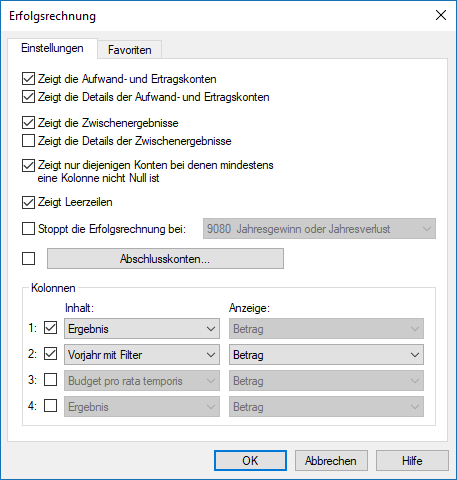

Erfolgsrechnung Support Cresus

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

Aufwendungen Und Aufwandskonten Buchfuhren Lernen

Spalte Sektion Banana Buchhaltung Software 8

Die Buchung Der Aufwendungen Und Ertrage Auf Erfolgskonten Ergebniskonten Pdf Kostenfreier Download

Erfolgsrechnung Support Cresus

Erfolgskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Budget

Erfolgskonten Definition Beispiele Zusammenfassung

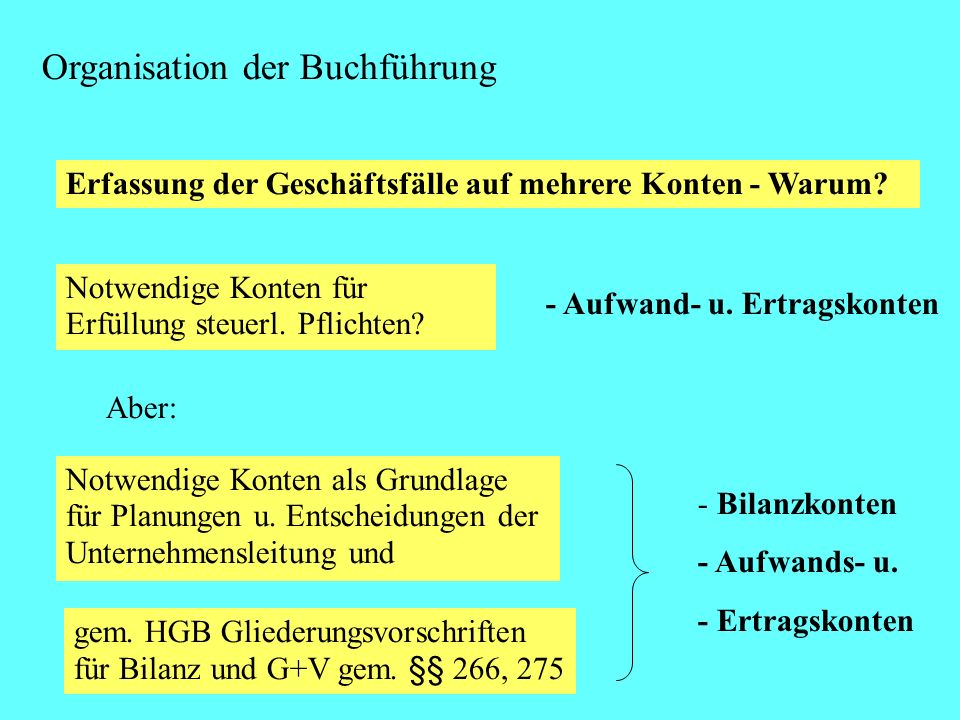

Organisation Der Buchfuhrung Erfassung Der Geschaftsfalle Auf Mehrere Konten Warum Notwendige Konten Fur Erfullung Steuerl Pflichten Aufwand U Ppt Herunterladen

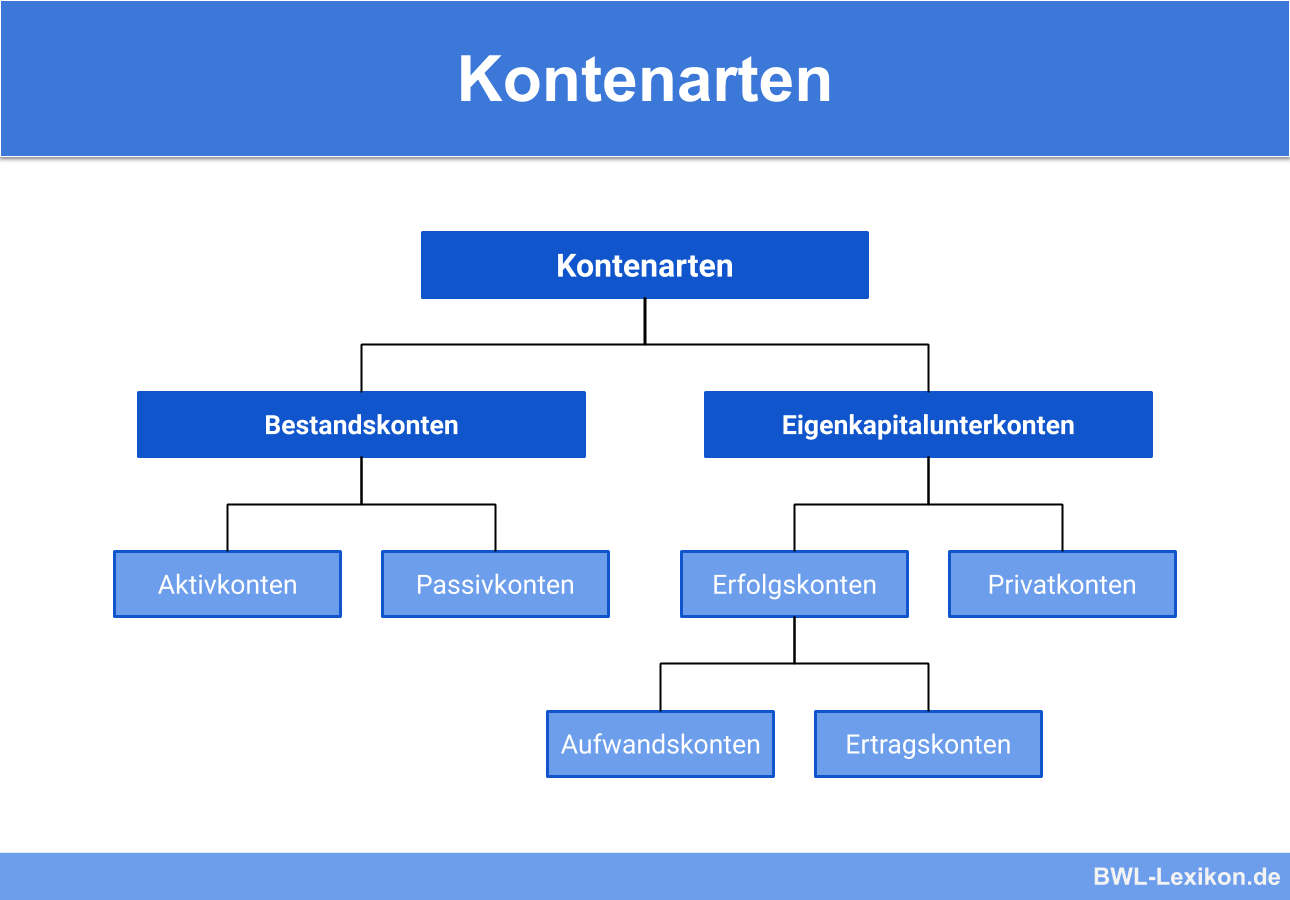

Kontenarten Definition Erklarung Beispiele Ubungsfragen

Aufwandskonten Definition Erklarung Beispiele Ubungsfragen

Spalte Sektion Banana Buchhaltung Software 8

Support Cresus Ch Wp Content Documentation 6 Cr C3 sus Finanzbuchhaltung 6 1102 Pdf

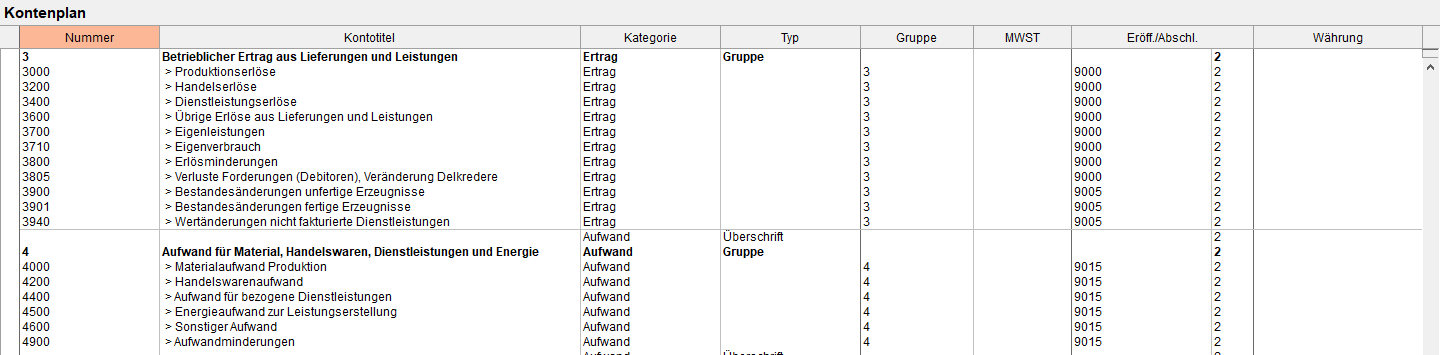

Der Kontenplan Mit Fremdwahrungen Banana Buchhaltung Software 7

Bestands Und Erfolgskonten In Der Buchfuhrung

Erfolgskonto Abc Der Bilanzierung

Woher Weiss Man Bei Aufwands Erfolgskonten Ob Die Aktiv Oder Passiv Sind Konto Bwl Erfolg

Willkommen In Der Welt Von Rechnungswesen Weiter Ppt Video Online Herunterladen

Gemischte Konten Der Wirtschaftsingenieur De

Einfuhrung In Die Buchhaltung Ppt Herunterladen

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Aufwandskonten Und Erfolgskonten Kaufmann Im Einzelhandel

Buchfuhrung Und Jahresabschluss Springerlink

Buchhaltungsarchive Moneywatch Online Buchhaltung

Ertrage Und Ertragskonten Buchfuhren Lernen

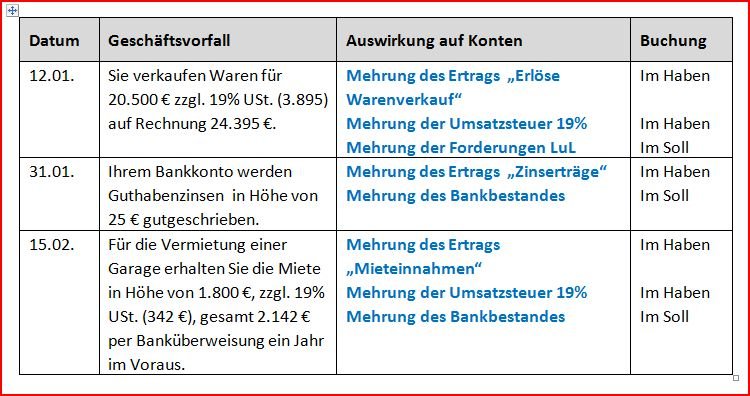

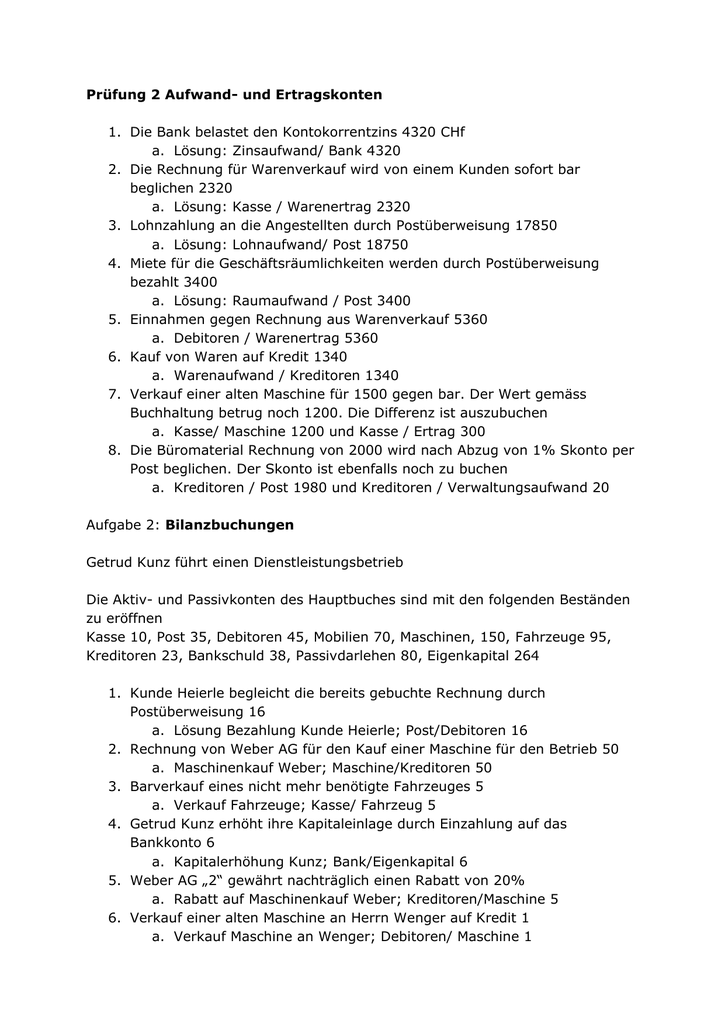

Prufung 2 Aufwand Und Ertragskonten 1 Die Bank Belastet Den

1

1

Erfolgskonten Buchen Umbuchen Und Abschliessen Auf Guvk

Buchhaltung Ist Gar Nicht So Schwer Ppt Video Online Herunterladen

Gemischte Konten Der Wirtschaftsingenieur De

Gewinn Und Verlustrechnung Einfuhrung Guv Ertrag Aufwand Erfolg Erfolgsbuchungen Fos Bos Youtube

Erfolgsrechnung Support Cresus

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video