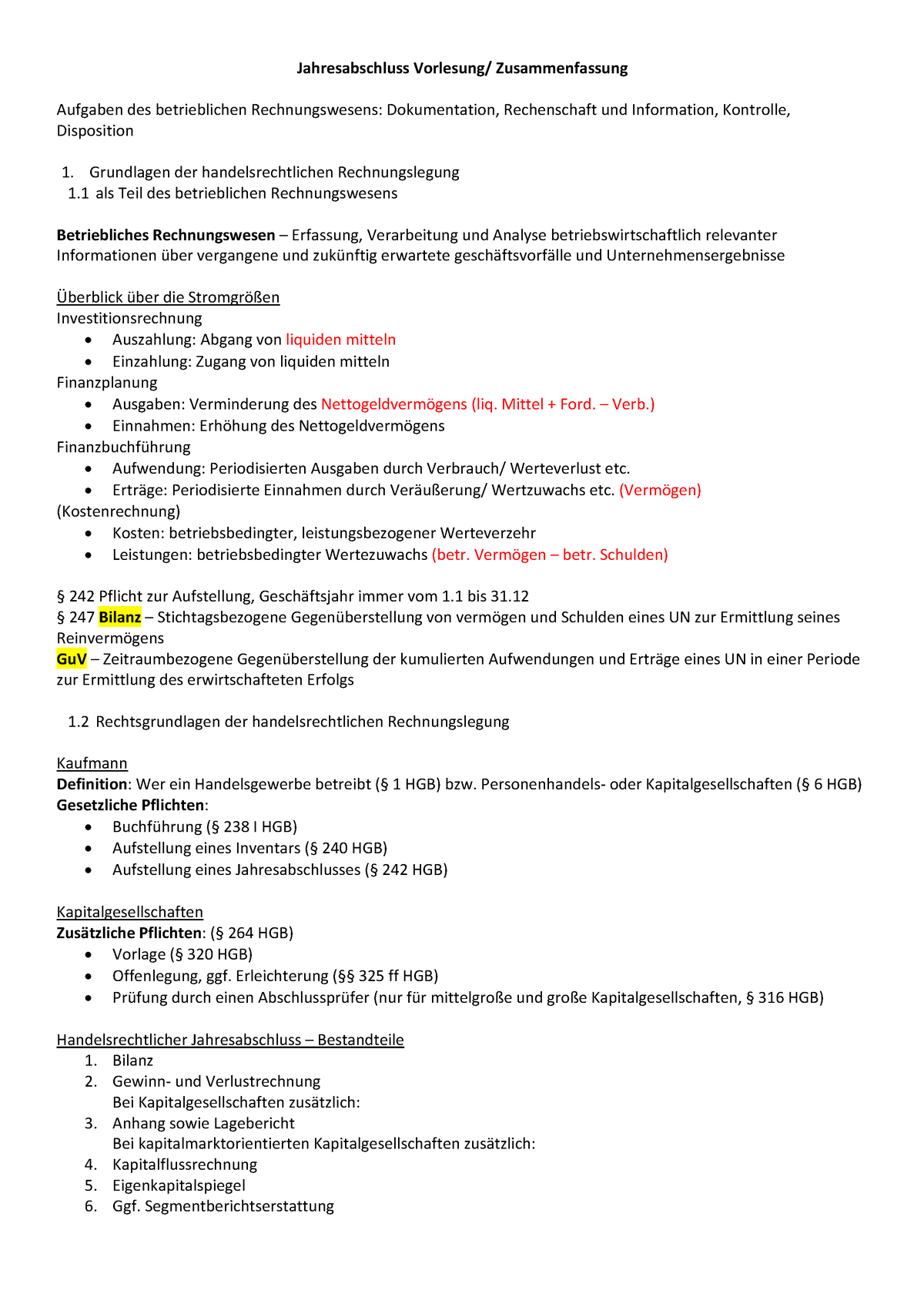

Bestandteile Jahresabschluss

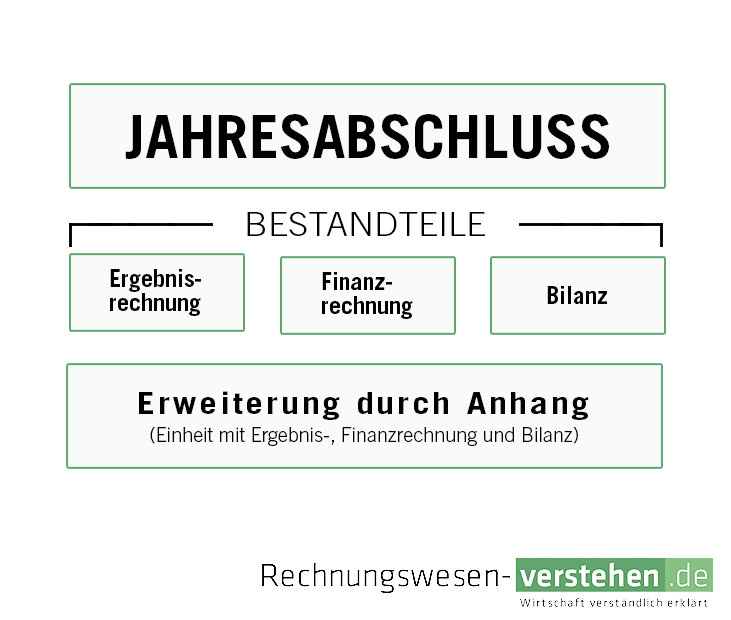

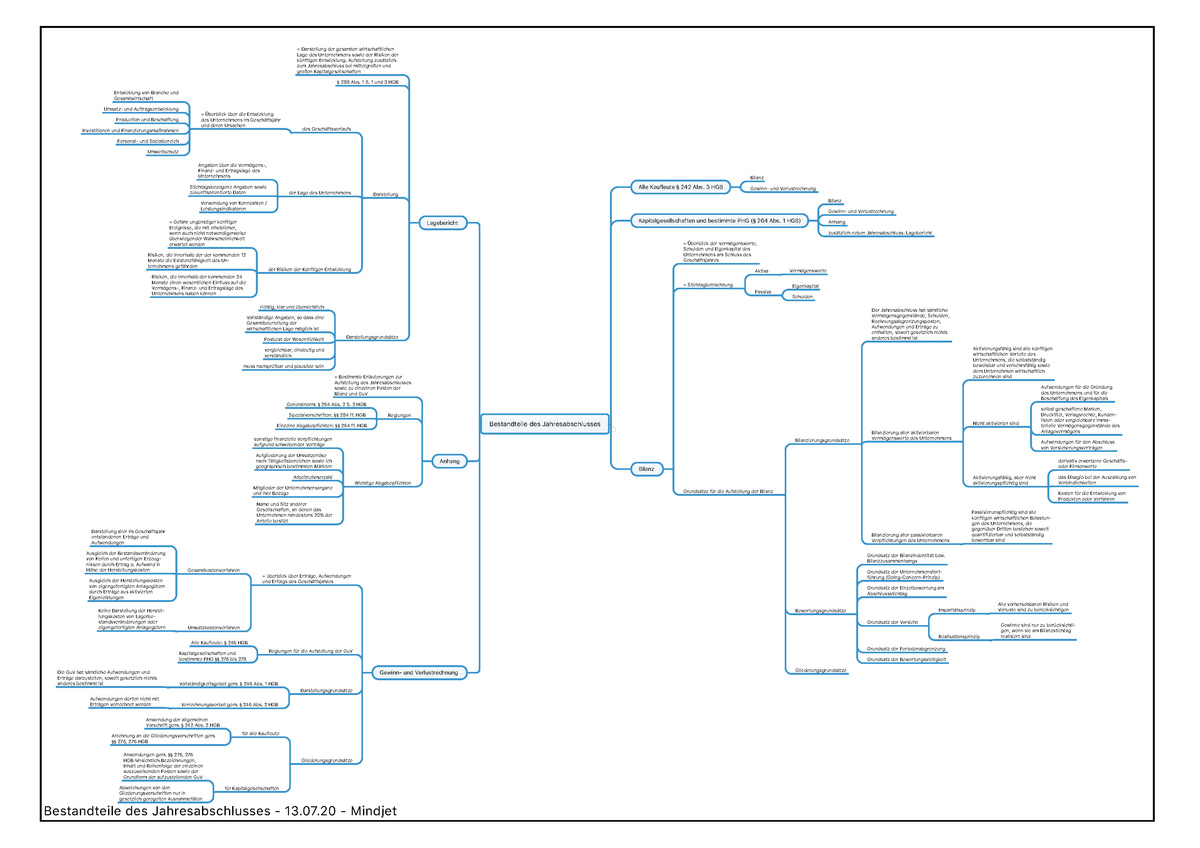

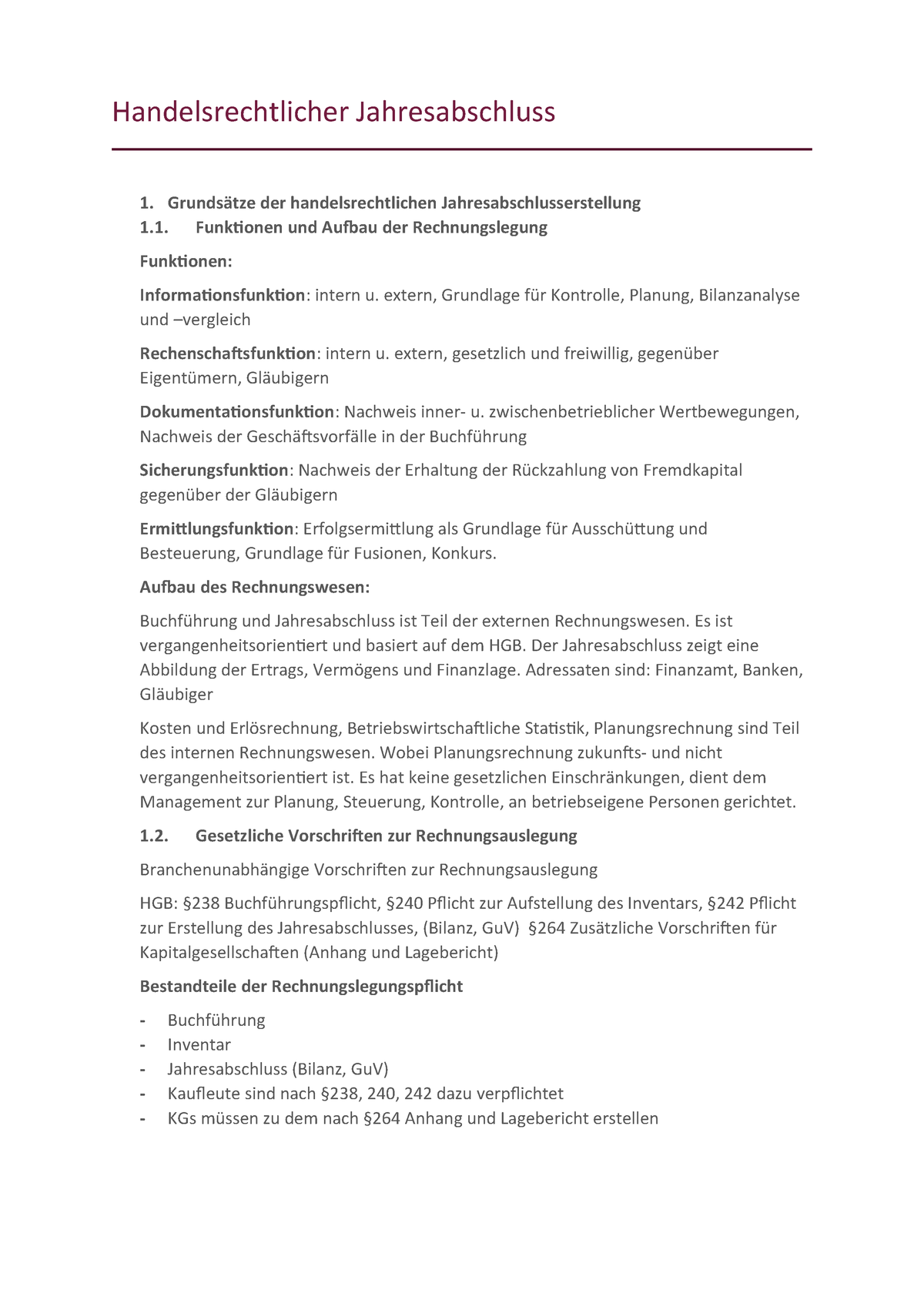

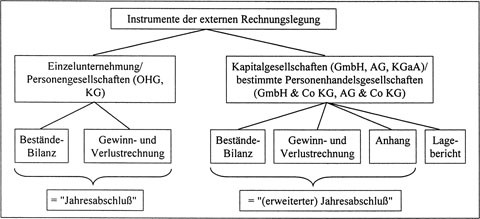

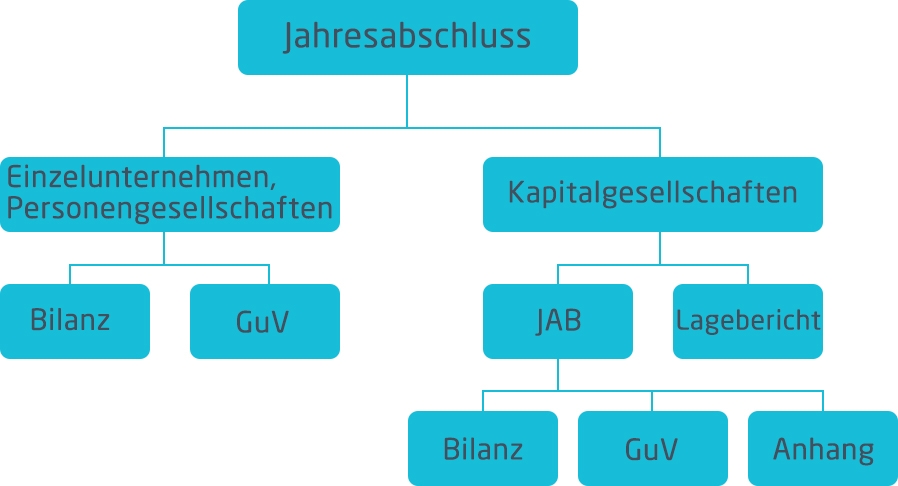

Bestandteile des Jahresabschlusses Der handelsrechtliche Jahresabschluss bei Kaufleuten im Sinn des Handelsrechts – Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften und KapCoGesellschaften – besteht grundsätzlich aus Bilanz und;.

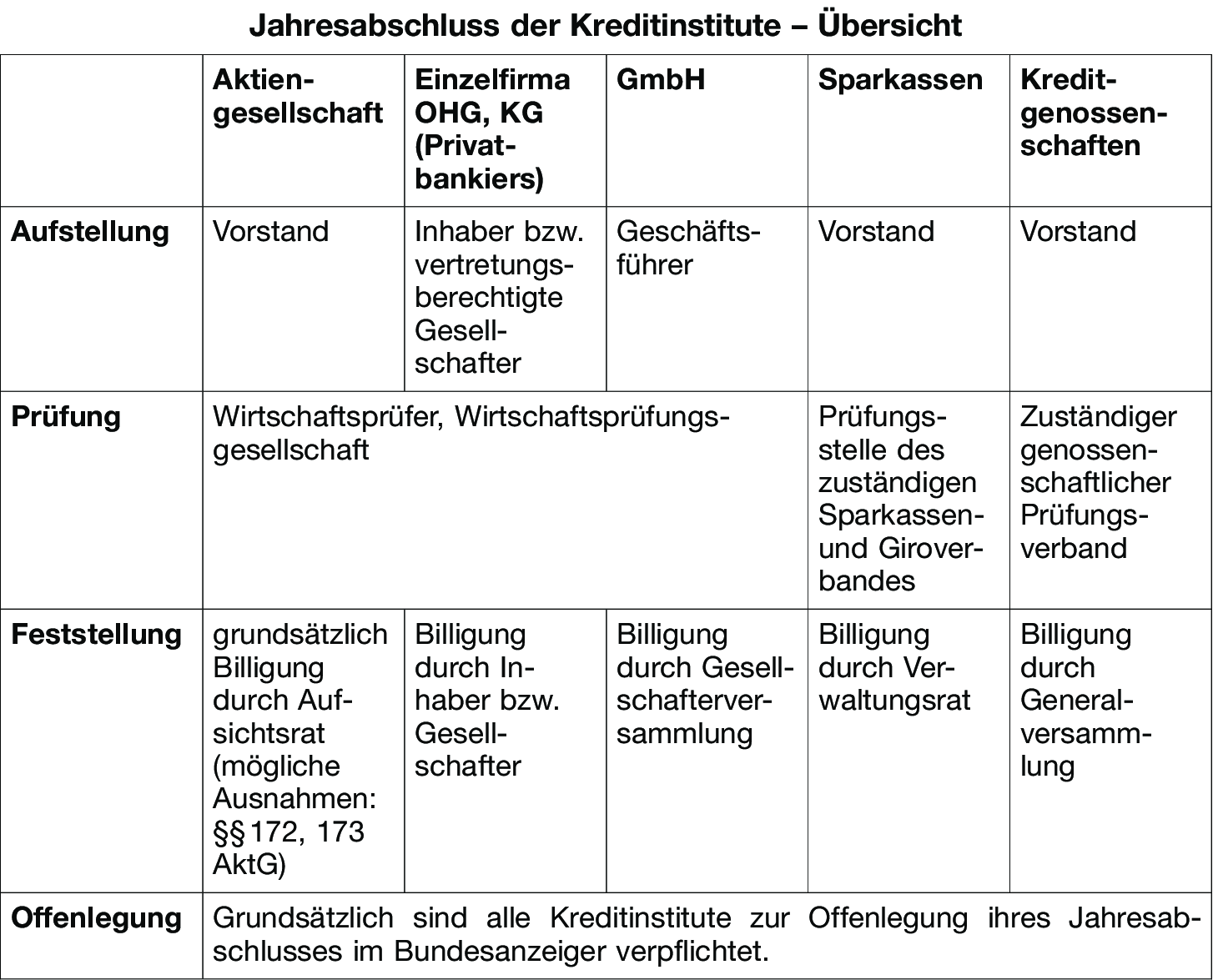

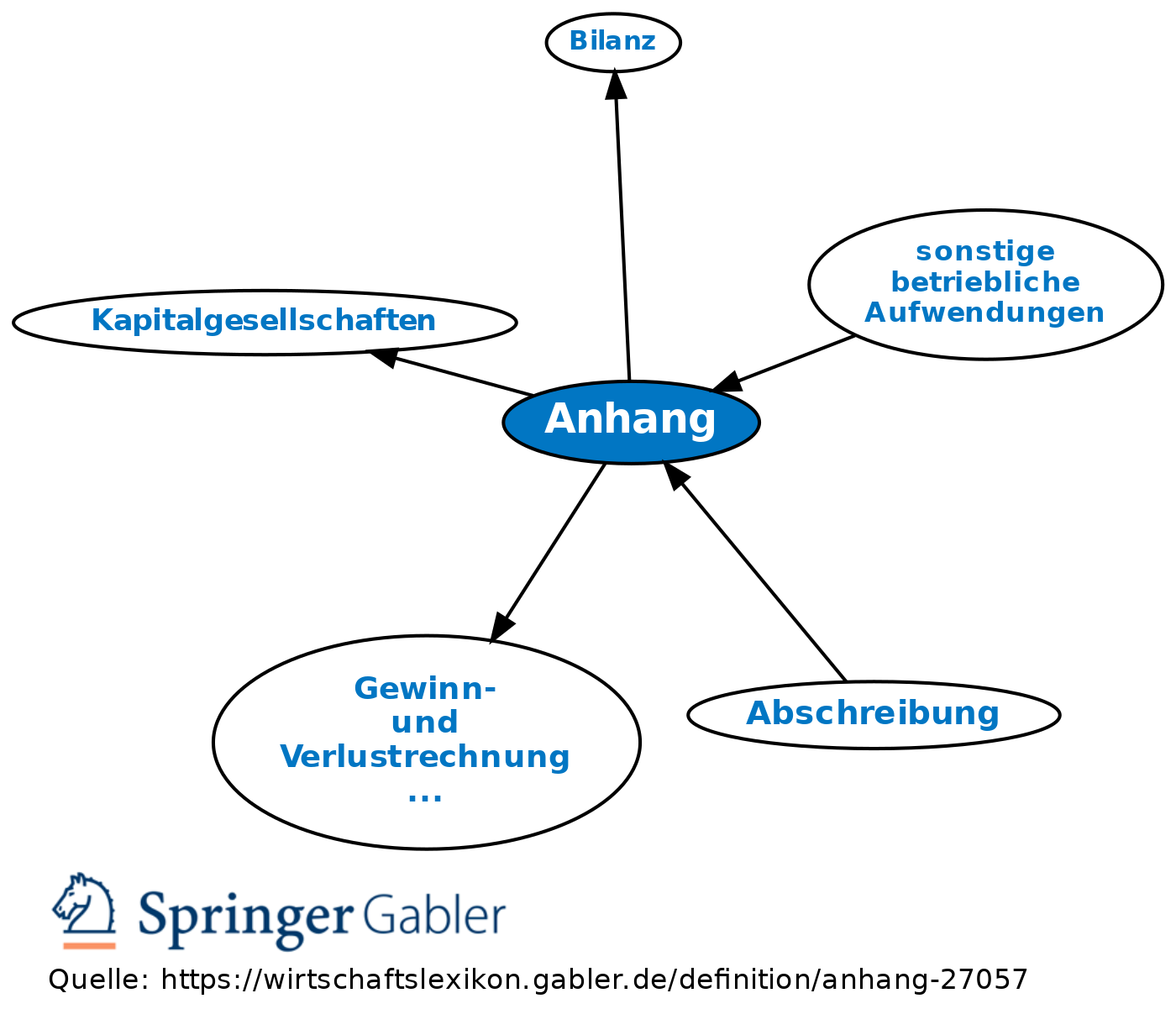

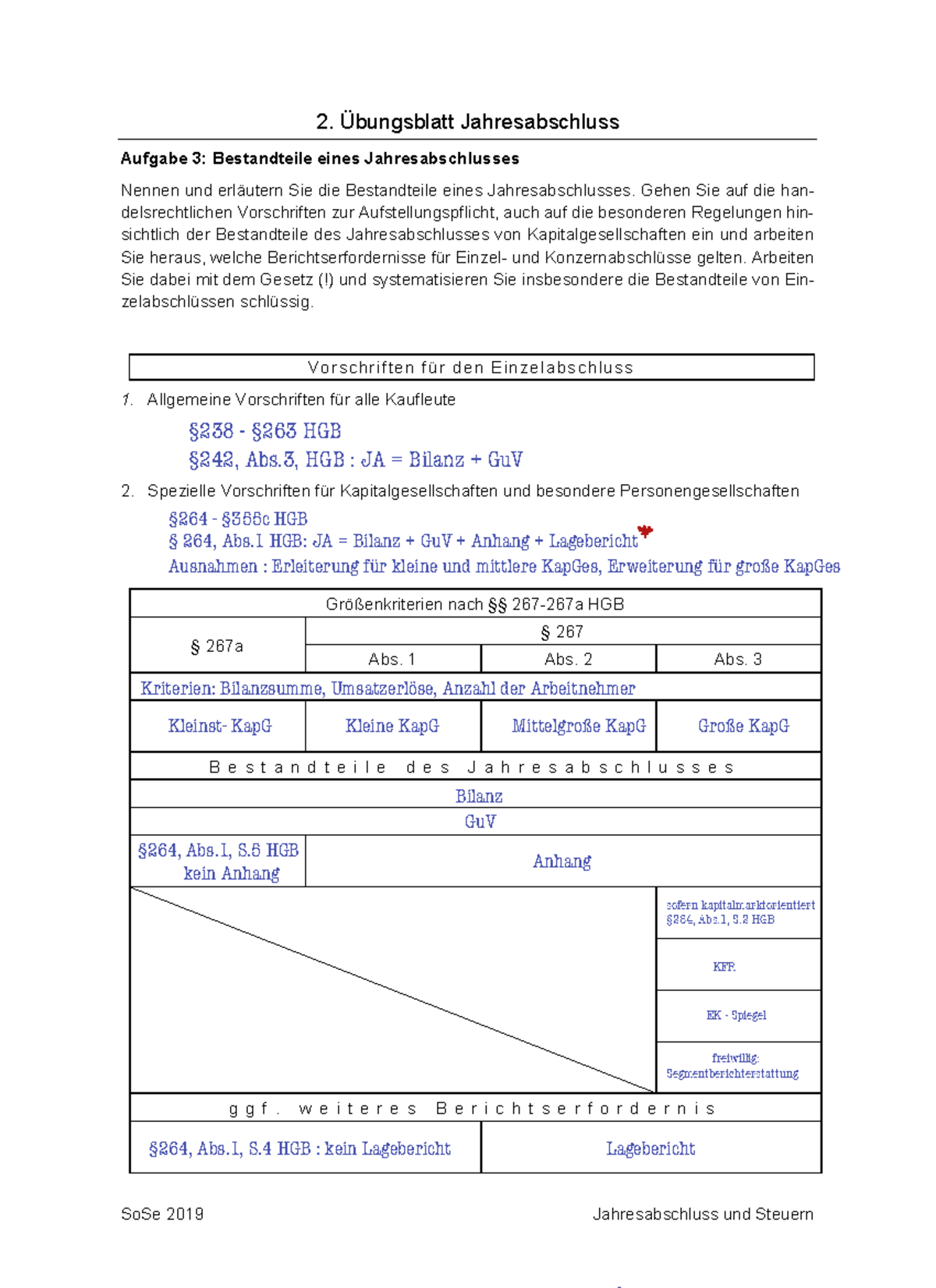

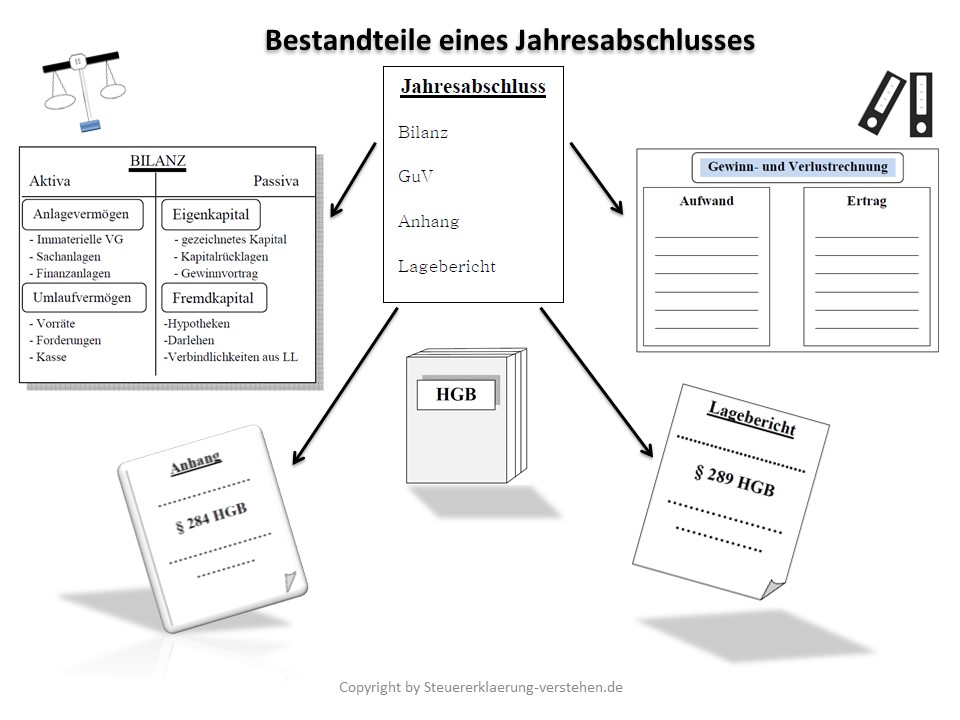

Bestandteile jahresabschluss. Jahresabschluss 17 Evangelische Bank eG, Kassel Bestandteile Jahresabschluss 1 Jahresbilanz (Formblatt 1) 2 Gewinn und Verlustrechnung. JAHRESABSCHLUSS 1 Gesetzliche Bestandteile lt HGB a) Bilanz (Vermögenslage) b) Gewinn und Verlustrechnung (Ertragslage) c) Anhang (nur bei Gesellschaft mit beschränkter Haftung – GmbH / AG / GmbH & Co KG d) Lagebericht (freiwillig für kleine Unternehmen) Freiwillig a) Cash FlowRechnung (Finanzlage) b) Erläuterungsbericht. Der § 264 Abs 1 HGB legt fest, dass der Jahresabschluss einer Kapitalgesellschaft zusätzlich einen Anhang und einen Lagebericht enthalten soll, der „mit der Bilanz und der Gewinn und Verlustrechnung eine Einheit“ bildet Der Anhang hat die Aufgabe, den Adressaten zu informieren Er soll die Bilanz durch das Wahlrecht, bestimmte Positionen im Anhang zu erklären, entlasten und ein.

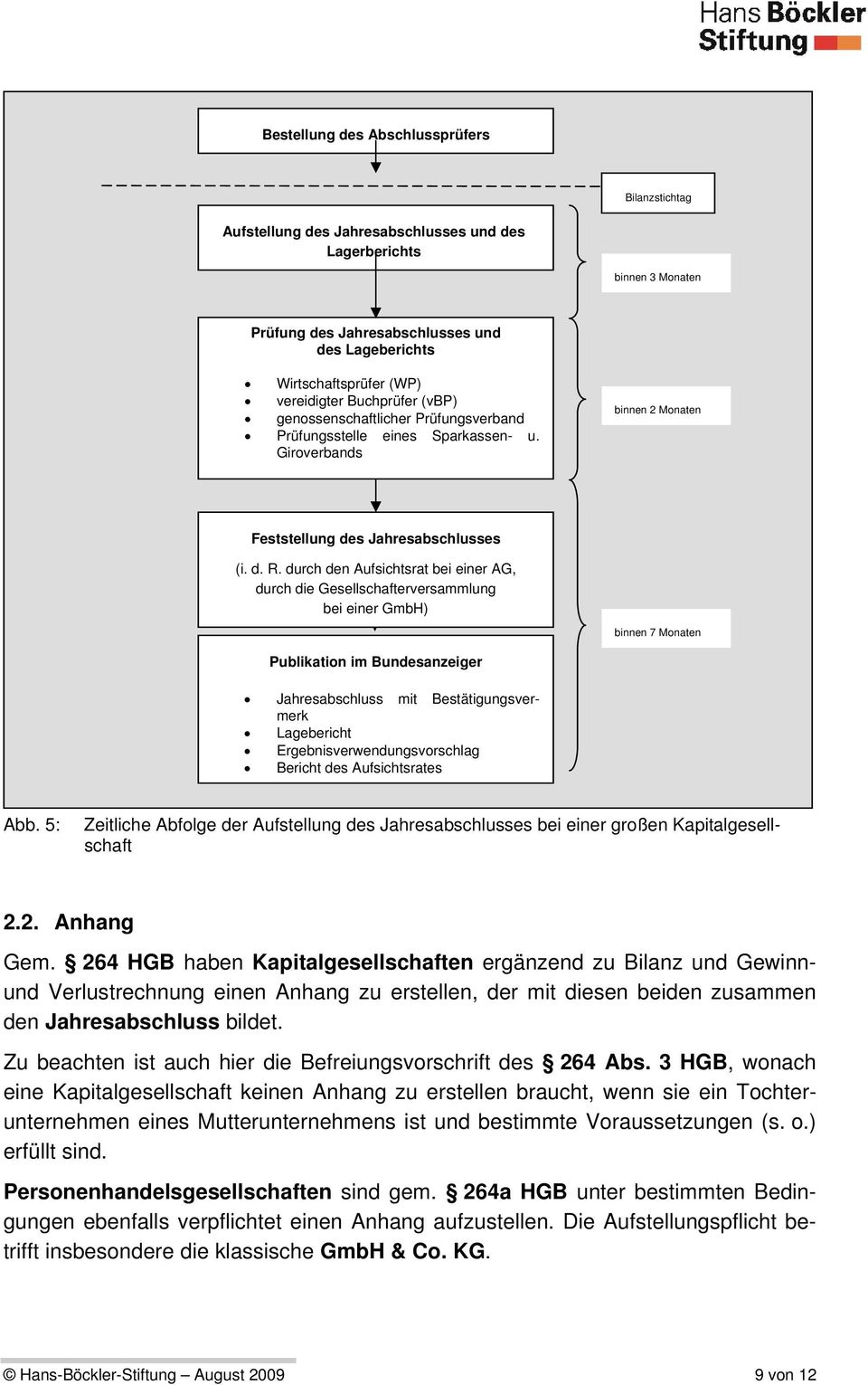

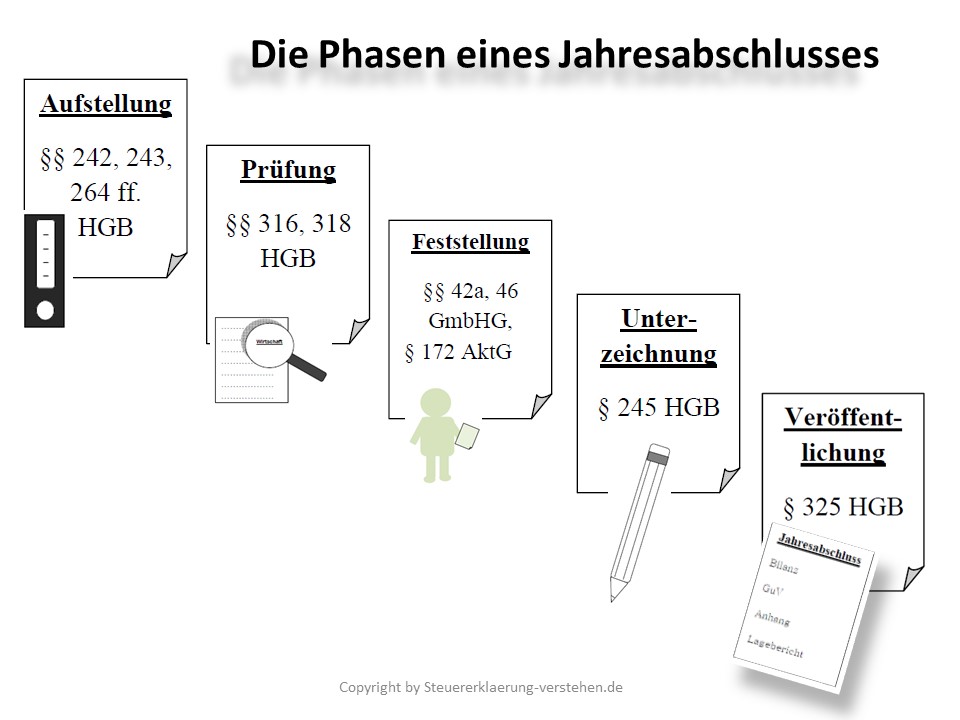

41 Berichtsinhalte und Entwicklung Rz 18 Die Bestandteile des Lageberichts ergeben sich grundsätzlich durch die Zusammenfassung einzelner Lageberichtsinhalte zu übergeordneten Berichtseinheiten Innerhalb der letzten Jahre kam es immer wieder zu Änderungen der Inhalte bzw zu Verlagerungen der Informationen. Nach der Bestätigung des Jahresabschlusses durch den Abschlussprüfer erfolgt die Feststellung durch die Organe Gesellschafterversammlung (GmbH) bzw durch den Aufsichtsrat (AG) und im Anschluss darin die "Offenlegung" (§§ 325ff HGB) Kleine und mittelgroße Kapitalgesellschaften hinterlegen den Jahresabschluss bei einem Registergericht (Amtsgericht) und geben in einem "öffentlichen Blatt" (zB Bundesanzeiger) die Tatsache der Hinterlegung bekannt. Lernen Sie effektiv & flexibel mit dem Video "Bestandteile Jahresabschluss" aus dem Kurs "Berichterstattung / Jahresabschlussanalyse" Verfügbar für PC , Tablet & Smartphone Mit OfflineFunktion So erreichen Sie Ihre Ziele noch schneller Jetzt testen!.

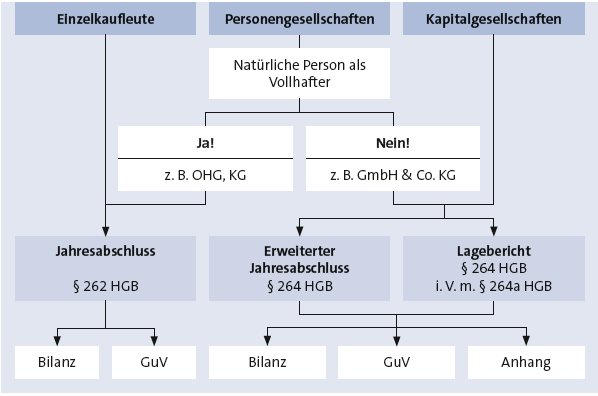

Bestandteile des Jahresabschlusses Um gewährleisten zu können, dass der Jahresabschluss unter anderem aufzeigen kann, in welcher wirtschaftlichen Situation sich ein Unternehmen befindet, muss auf eine entsprechend ausführliche Dokumentation gesetzt werden. Bestandteile des Jahresabschlusses der jeweiligen Unternehmensform den geltenden rechtlichen Vorschriften. Bestandteile des Jahresabschlusses Der Umfang der Offenlegungspflicht eines Jahres oder Konzernabschlusses richtet sich nach der Größe der Gesellschaft Dabei sind unter Berücksichtigung der einzelnen Größenklassen folgende Unterlagen zu veröffentlichen 1 Kleinstkapitalgesellschaften.

Die Bestandteile und Aufgaben des Jahresabschlusses Buchhaltungspflichtige Kaufleute müssen zum Ende eines jeden Geschäftsjahres einen Jahresabschluss zum Bilanzstichtag aufstellen Kleinunternehmer, Freiberufler und kleine Selbstständige unterliegen dieser Verpflichtung nicht. Je Rechtsform kommen weitere Bestandteile hinzu So müssen Kapitalgesellschaften dem Jahresabschluss noch einen Anhang und in bestimmten Fällen zusätzlich ein Lagebericht beigefügt werden Neben Unternehmensgröße und Rechtsform kann auch die Branchenzugehörigkeit einen Einfluss auf die Bestandteile nehmen. Der Jahresabschluss beinhaltet den Abschluss der Buchhaltung, die Zusammenstellung von Dokumenten zur Rechnungslegung sowie deren Prüfung, Bestätigung und Veröffentlichung Auf den folgenden Seiten finden Sie praktische Hinweise zur Aufstellung, Offenlegung oder Hinterlegung eines Jahres oder Konzernabschlusses.

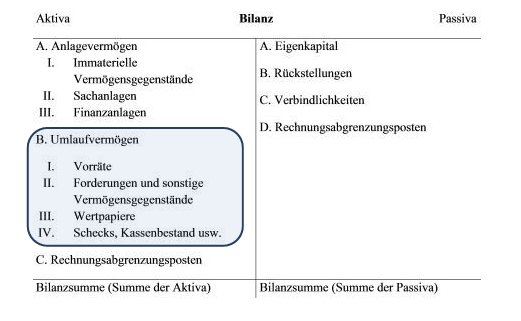

Wer ein Unternehmen, ganz oder in Teilen, besitzt und sich als juristischer Kaufmann bezeichnen kann, dem schreibt das Gesetz im Handelsgesetzbuch (HGB) vor, dass er einen Jahresabschluss machen muss Bestandteile des Jahresabschluss sind die Bilanz die Gewinn und VerlustRechnung Der Jahresabschluss sollte immer den Betrachter in die Lage versetzen, dass er. Bestandteile des Jahresabschlusses Gewinn und Verlustrechnung Mit der Gewinn und Verlustrechnung (GuV) stellen Sie den wirtschaftlichen Erfolg oder Bilanz Die Bilanz ist eine Gegenüberstellung der Schulden und des Eigenkapitals Als solche hat diese Aufstellung eine Anhang Der Anhang ist. Der Jahresabschluss wird jährlich zu einem bestimmten Stichtag erstellt Anhand weniger Bilanzbestandteilen können Sie Rückschlüsse auf die Höhe und die Verteilung des Firmenvermögens ziehen Zu jedem Jahresabschluss gehören folgende Bestandteile Gewinn und Verlustrechnung.

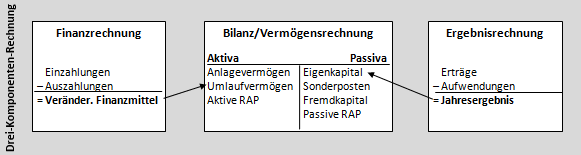

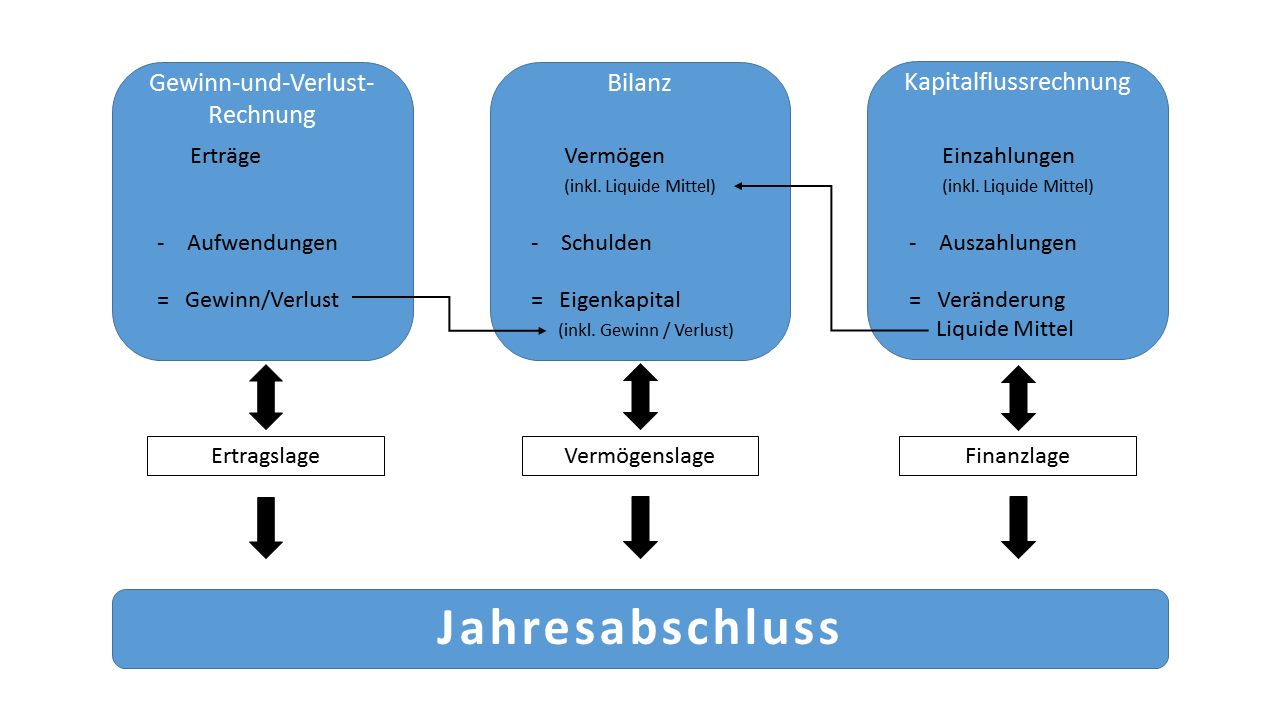

Grundsätzlich führen beide Größen zu einer Veränderung des Eigenkapitals Beide beschriebenen Bestandteile des Jahresabschlusses stehen in einem engen Zusammenhang, denn sie liefern unabhängig voneinander, basierend auf verschiedenen Bestimmungsmethoden, dasselbe Ergebnis, den Jahresüberschuss ( net income ). Jahresabschluss Bestandteile Der Jahresabschluss (kurz JA ) für ein Geschäftsjahr umfasst bei jedem Kaufmann die Bilanz sowie die Gewinn und Verlustrechnung (§ 242 Abs 3 HGB ) Die weiteren Bestandteile des Jahresabschlusses hängen von der Rechtsform sowie der Kapitalmarktorientierung des Unternehmens (börsennotierte Aktiengesellschaft?) ab. Bestandteile des Jahresabschlusses Für kleine Unternehmen, die nicht der regulären Buchhaltungspflicht unterliegen, bildet die Einnahmenüberschussrechnung den Jahresabschluss Für größere Unternehmen (darunter alle Kapitalgesellschaften ) bilden Bilanz und Gewinn und Verlustrechnung die Mindestbestandteile des Jahresabschlusses.

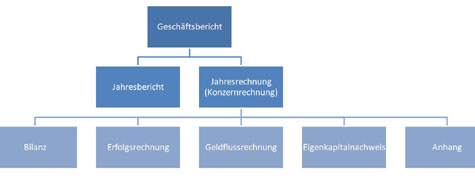

Andererseits zeigen wir, welche Aufgaben der Jahresabschluss erfüllen muss und an welche Zielgruppen er gerichtet ist In diesem Zusammenhang beschreiben wir die Bestandteile des Jahresabschlusses (Bilanz, GuV und Anhang) sowie den Lagebericht Außerdem zeigen wir, welche zusätzlichen Informationen der Konzernabschluss beinhalten muss. Zusätzliche Bestandteile des Jahresabschluss Für Kapitalgesellschaften Anhang Zusätzliche Bestandteile des Jahresabschluss für Kapitalmarktorientierte Kapitalgesellschaften, die nicht zur Konzernabschlusserstellung verpflichtet sind Kapitalflussrechnung. Andererseits zeigen wir, welche Aufgaben der Jahresabschluss erfüllen muss und an welche Zielgruppen er gerichtet ist In diesem Zusammenhang beschreiben wir die Bestandteile des Jahresabschlusses (Bilanz, GuV und Anhang) sowie den Lagebericht Außerdem zeigen wir, welche zusätzlichen Informationen der Konzernabschluss beinhalten muss.

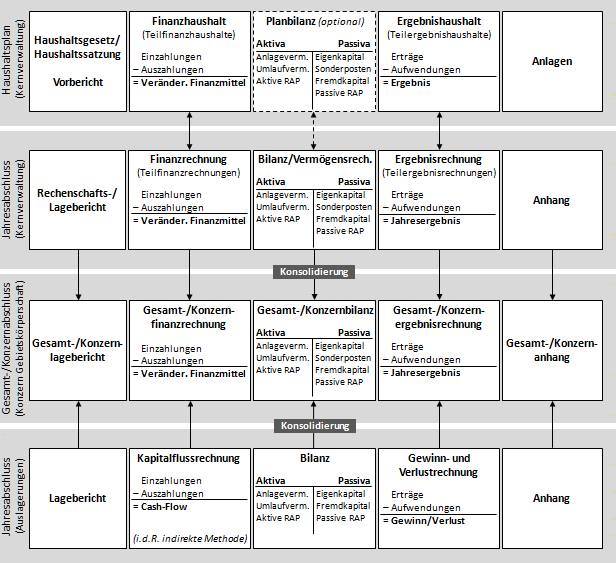

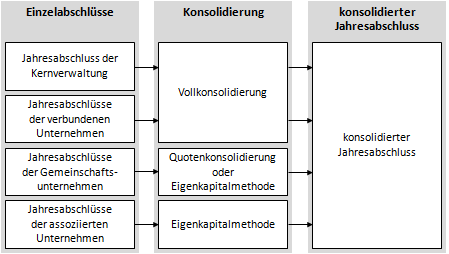

Unter einem Jahresabschluss wird ein rechnerischer, kaufmännischer Abschluss des vergangenen Geschäftsjahres verstanden Er stellt die Finanzen (siehe hierzu auch den Lexikoneintrag zum Finanzamt) und den Erfolg eines Unternehmens dar Dabei wird die Buchhaltung abgeschlossen und mit Dokumenten der Rechnungslegung versehen Diese werden überprüft, bestätigt und veröffentlicht. Jahresabschluss 19 Bilanz 95 Gewinn und Verlustrechnung 96 Anhang 97 Bestätigungsvermerk des unabhängigen Abschlussprüfers 114 27 Weitere Bestandteile des Konzernlageberichts 46 3 Nachagr t chsbei r t 47 4 Chancen und Risikobericht 48 14 kRoismi anagemSysetentm 48 24. Abbildung 1 Bestandteile des Jahresabschlusses 22 Aufstellungs und Feststellungsverfahren Gem § 116 GemO ist der Fachbedienstete für das Finanzwesen (Kämmerer) für die Aufstellung des Jahresabschlusses zuständig Der Jahresabschluss ist nach § 95b GemO innerhalb von sechs Monaten (dh bis zum 30.

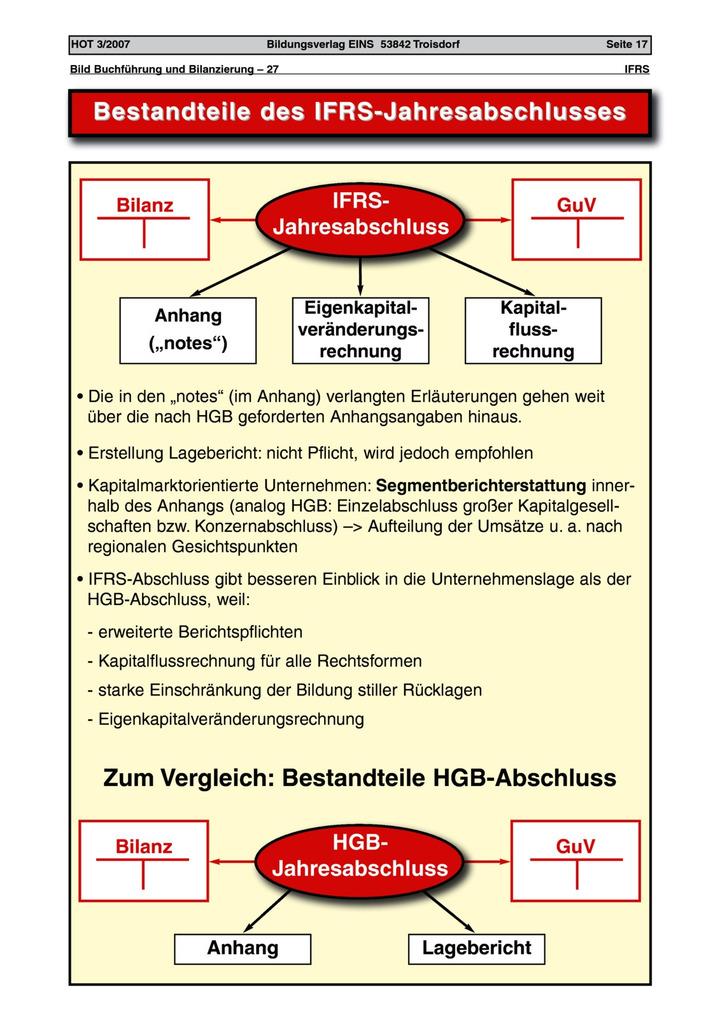

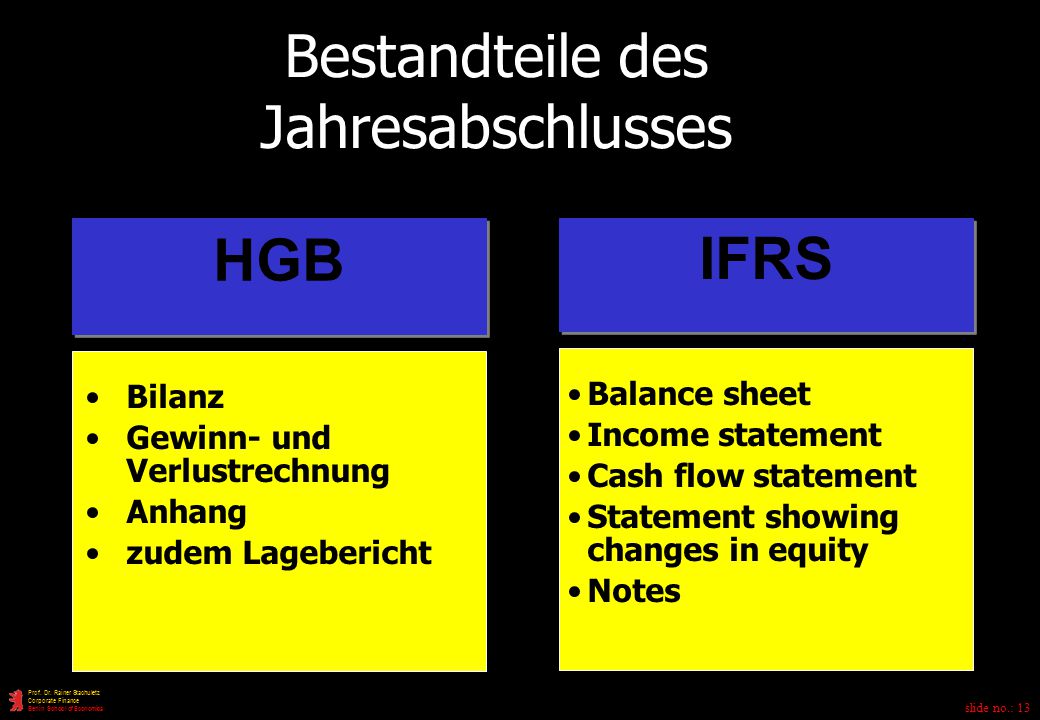

Jahresabschluss Bestandteile Wirtschaftsprüfer Frankfurt Berlin München accura audit GmbH info@accuraauditde ☎ 0651 9768 9006. Mit einem Jahresabschluss wird ein Geschäftsjahr buchhalterisch abgeschlossen Als Bestandteile der unternehmerischen Rechnungslegung geben Jahresabschlüsse Auskunft über das jeweilige Geschäftsergebnis und das Betriebsvermögen Die grundsätzlichen Anforderungen an einen Jahresabschluss sind im Handelsgesetzbuch geregelt Dabei ist Obacht. Vergleich Bestandteile Jahresabschluss HGB / IFRS Laut HGB sind zu veröffentlichen Bilanz (Einzel und Konzernabschlüsse) GuV (Einzel und Konzernabschlüsse) Anhang (Einzel und Konzernabschlüsse) Lagebericht (Wahlrecht für kleine Kapitalgesellschaften, ansonsten Vorschrift bei Einzel und Konzernabschlüssen).

Andererseits zeigen wir, welche Aufgaben der Jahresabschluss erfüllen muss und an welche Zielgruppen er gerichtet ist In diesem Zusammenhang beschreiben wir die Bestandteile des Jahresabschlusses (Bilanz, GuV und Anhang) sowie den Lagebericht Außerdem zeigen wir, welche zusätzlichen Informationen der Konzernabschluss beinhalten muss. Der Jahresabschluss bestimmter Unternehmen, insbesondere von größeren Kapitalgesellschaften, Genossenschaften, Unternehmen bestimmter Wirtschaftszweige (Versicherungen, Kreditinstitute) oder Wirtschaftsbetrieben der öffentlichen Hand, muss von Wirtschaftsprüfern geprüft und anschließend im Handelsregister und im Bundesanzeiger veröffentlicht werden (Offenlegung) Art und Umfang der Prüfungs und Publizitätspflichten ist bei Kapitalgesellschaften von der Größe abhängig. Zusammenfassung Begriff Der Geschäftsführer der GmbH ist verantwortlich für die Erstellung und Vorlage des Jahresabschlusses der GmbH und legt diesen den Gesellschaftern "zur Feststellung" vor Die Gesellschafter beschließen über den Jahresabschluss Wenn die Gesellschafter den Jahresabschluss billigen, können sie.

Zusätzliche Bestandteile des Jahresabschluss Für Kapitalgesellschaften Anhang Zusätzliche Bestandteile des Jahresabschluss für Kapitalmarktorientierte Kapitalgesellschaften, die nicht zur Konzernabschlusserstellung verpflichtet sind Kapitalflussrechnung. Geprüften Bestandteile des Lageberichts, die Versicherung der gesetzlichen Vertreter zum Jahresabschluss und zum zusammengefassten Lagebericht nach § 264 Abs 2 Satz 3 bzw § 2 Abs 1 Satz 5 HGB und die übrigen Teile des Geschäftsberichts, mit Ausnahme des geprüften. 41 Berichtsinhalte und Entwicklung Rz 18 Die Bestandteile des Lageberichts ergeben sich grundsätzlich durch die Zusammenfassung einzelner Lageberichtsinhalte zu übergeordneten Berichtseinheiten Innerhalb der letzten Jahre kam es immer wieder zu Änderungen der Inhalte bzw zu Verlagerungen der Informationen.

Der Jahresabschluss dient in diesem Zusammenhang allen Adressaten, wie Geschäftspartnern und Kapitalgebern, als Hilfsmittel, um die wirtschaftliche Situation eines Unternehmens analysieren und auf internationaler Ebene vergleichen zu können Beide beschriebenen Bestandteile des Jahresabschlusses stehen in einem engen Zusammenhang, denn. Die beiden wichtigsten Bestandteile des Abschlusses sind die Bilanz sowie die Gewinn und Verlustrechnung Je nach Größe des Unternehmens kann der Jahresabschluss detaillierter ausfallen Das heißt, die Verbindlichkeiten und Forderungen werden im Anhängen einzeln aufgeführt. Der Jahresabschluss bestimmter Unternehmen, insbesondere von größeren Kapitalgesellschaften, Genossenschaften, Unternehmen bestimmter Wirtschaftszweige (Versicherungen, Kreditinstitute) oder Wirtschaftsbetrieben der öffentlichen Hand, muss von Wirtschaftsprüfern geprüft und anschließend im Handelsregister und im Bundesanzeiger veröffentlicht werden (Offenlegung) Art und Umfang der Prüfungs und Publizitätspflichten ist bei Kapitalgesellschaften von der Größe abhängig.

Gewinn und Verlustrechnung (GuV). JAHRESABSCHLUSS 1 Gesetzliche Bestandteile lt HGB a) Bilanz (Vermögenslage) b) Gewinn und Verlustrechnung (Ertragslage) c) Anhang (nur bei Gesellschaft mit beschränkter Haftung – GmbH / AG / GmbH & Co KG d) Lagebericht (freiwillig für kleine Unternehmen) Freiwillig a) Cash FlowRechnung (Finanzlage) b) Erläuterungsbericht. Mit dem Jahresabschluss wird eine Geschäftsperiode (i d R ein Geschäftsjahr) abgeschlossenDas Handelsgesetzbuch schreibt gem § 242 einen Jahresabschluss vorDurch den Jahresabschluss wird der wirtschaftliche Erfolg eines Unternehmens bemessen Er stellt damit die Grundlage für zukünftige Planungen und Entscheidungen dar.

Je Rechtsform kommen weitere Bestandteile hinzu So müssen Kapitalgesellschaften dem Jahresabschluss noch einen Anhang und in bestimmten Fällen zusätzlich ein Lagebericht beigefügt werden Neben Unternehmensgröße und Rechtsform kann auch die Branchenzugehörigkeit einen Einfluss auf die Bestandteile nehmen. Der Lagebericht wird gemeinsam mit dem Jahresabschluss erstellt und geprüft Beides wird auf Übereinstimmung geprüft und im elektronischen Bundesanzeiger veröffentlicht Auch die Darstellung der Lage des Unternehmens wird geprüft, um zu gewährleisten, dass der Lagebericht die aktuelle Situationen und die Chancen und Risiken der künftigen. Der § 264 Abs 1 HGB legt fest, dass der Jahresabschluss einer Kapitalgesellschaft zusätzlich einen Anhang und einen Lagebericht enthalten soll, der „mit der Bilanz und der Gewinn und Verlustrechnung eine Einheit“ bildet Der Anhang hat die Aufgabe, den Adressaten zu informieren Er soll die Bilanz durch das Wahlrecht, bestimmte Positionen im Anhang zu erklären, entlasten und ein.

Der Lagebericht wird gemeinsam mit dem Jahresabschluss erstellt und geprüft Beides wird auf Übereinstimmung geprüft und im elektronischen Bundesanzeiger veröffentlicht Auch die Darstellung der Lage des Unternehmens wird geprüft, um zu gewährleisten, dass der Lagebericht die aktuelle Situationen und die Chancen und Risiken der künftigen. Jahresabschluss 19 Raiffeisenbank Südhardt eG, Durmersheim Genossenschaftsregisternummer 5019 beim Amtsgericht Mannheim Bestandteile Jahresabschluss 1 Jahresbilanz (Formblatt 1) 2 Gewinn und Verlustrechnung (Formblatt 3 Staffelform) 3 Anhang 1. Der Jahresabschluss Funktion und BestandteileAufgaben des Jahresabschlusses Bestandteile Bilanz, Gewinn und Verlustrechnung, Anhang Ansatz und Bewertungsfragen in Anlage und Umlaufvermögen, Eigen und Fremdkapital, Gewinn und Verlustrechnung.

Bestandteile eines Geschäftsabschlusses Ein korrekter Geschäftsabschluss besteht mindestens aus einer Bilanz , Erfolgsrechnung (Abschluss der Buchhaltung) und dem Anhang Je nach Rechtsform des Unternehmens kann von Gesetzes wegen ein Revisionsbericht einer unabhängigen Revisionsstelle verlangt werden ( OR Art 728 ). Der Jahresabschluss beinhaltet den Abschluss der Buchhaltung, die Zusammenstellung von Dokumenten zur Rechnungslegung sowie deren Prüfung, Bestätigung und Veröffentlichung Auf den folgenden Seiten finden Sie praktische Hinweise zur Aufstellung, Offenlegung oder Hinterlegung eines Jahres oder Konzernabschlusses. Jahresabschluss Post AG 13 Jahresabschluss Post AG 12 Jahresabschluss Post AG 11 Jahresabschluss Post AG 10 Aktienkurs Weiterführende Informationen Bestellservice CSR Nachhaltigkeit Konzern Information ReportingDownloadcenter Finanzkalender.

Der Jahresabschluss wird jährlich zu einem bestimmten Stichtag erstellt Anhand weniger Bilanzbestandteilen können Sie Rückschlüsse auf die Höhe und die Verteilung des Firmenvermögens ziehen Zu jedem Jahresabschluss gehören folgende Bestandteile Gewinn und Verlustrechnung. Jahresabschluss Bestandteile Wirtschaftsprüfer Frankfurt Berlin München accura audit GmbH info@accuraauditde ☎ 0651 9768 9006. Wir zeigen Ihnen nun die wesentlichen Bestandteile, die Ihr Jahresabschluss enthalten sollte 3 Abschlussarbeiten im Detail erläutert Wichtig für den Jahresabschluss ist, sich den Umfang der erforderlichen Abschlussarbeiten klar zu machen Das beginnt bei der Inventur und endet beim Abschlussgespräch mit dem Steuerberater und im Falle von.

Andererseits zeigen wir, welche Aufgaben der Jahresabschluss erfüllen muss und an welche Zielgruppen er gerichtet ist In diesem Zusammenhang beschreiben wir die Bestandteile des Jahresabschlusses (Bilanz, GuV und Anhang) sowie den Lagebericht Außerdem zeigen wir, welche zusätzlichen Informationen der Konzernabschluss beinhalten muss. Kennzeichnung die nach den handelsrechtlichen Vorschriften von allen Kaufleuten aufzustellende Jahresbilanz und Gewinn und Verlustrechnung (GuV), §§ 242 ff HGB Vgl auch Abschluss 1 Generelle Vorschriften Im Rahmen der gesetzlichen Vorschriften sind sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge im Jahresabschluss auszuweisen. Der Jahresabschluss nach dem deutschen Handelsgesetzbuch (HGB) hat zwar grundsätzlich die gleichen Bestandteile, die Struktur zB der Gewinn und Verlustrechnung ist aber nochmal etwas anders Welche Bestandteile enthält also ein Jahresabschluss genau?.

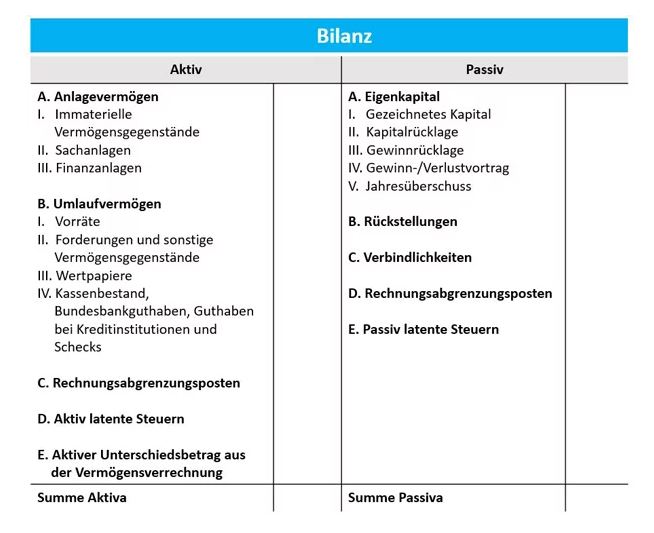

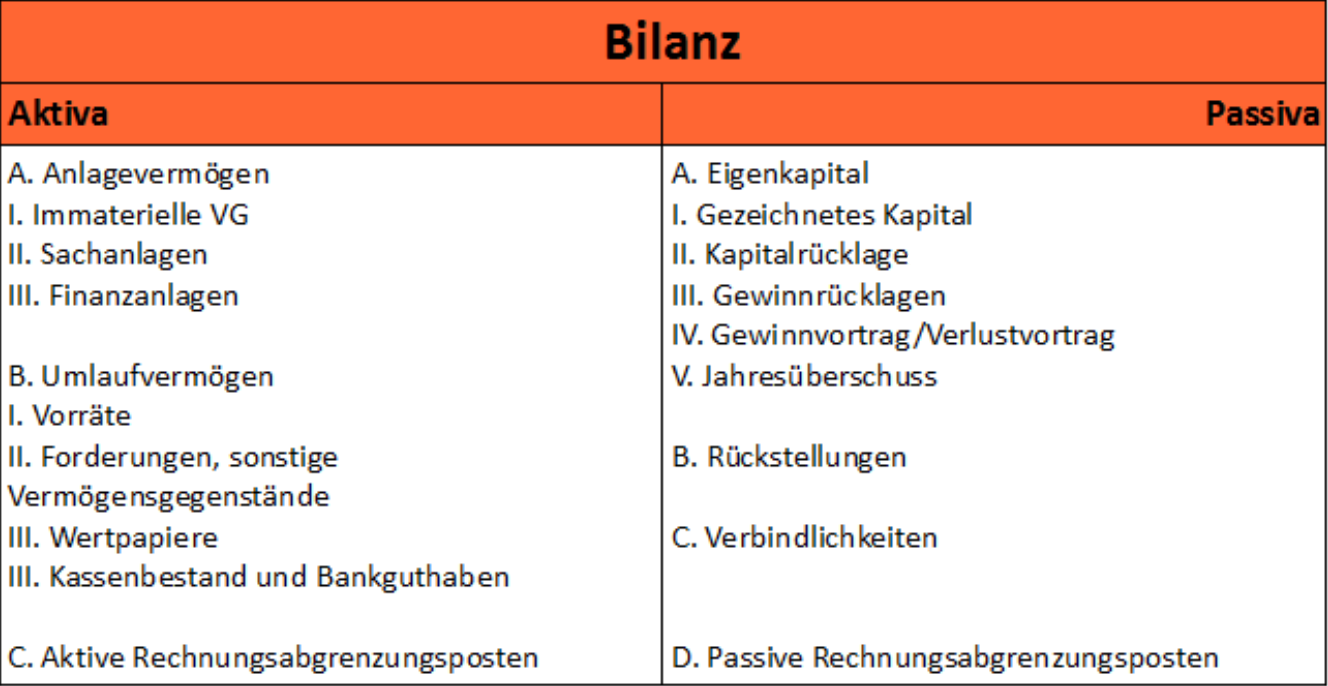

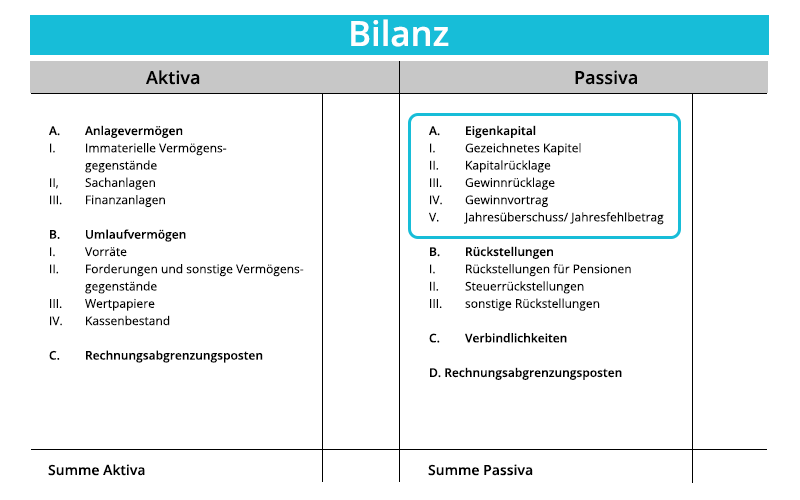

III Bestandteile des Jahresabschlusses Bilanz;. Wir zeigen Ihnen nun die wesentlichen Bestandteile, die Ihr Jahresabschluss enthalten sollte 3 Abschlussarbeiten im Detail erläutert Wichtig für den Jahresabschluss ist, sich den Umfang der erforderlichen Abschlussarbeiten klar zu machen Das beginnt bei der Inventur und endet beim Abschlussgespräch mit dem Steuerberater und im Falle von. Lernen Sie effektiv & flexibel mit dem Video "Bestandteile Jahresabschluss" aus dem Kurs "Berichterstattung / Jahresabschlussanalyse" Verfügbar für PC , Tablet & Smartphone Mit OfflineFunktion So erreichen Sie Ihre Ziele noch schneller Jetzt testen!.

Aufgabe mit Lösung zum Jahresabschluß Was sind die Bestandteile des Jahresabschlusses nach deutschem Handelsrecht für eine. Rz 1 Der Jahresabschluss gehört zur Rechnungslegung des Kaufmanns und stellt den buchmäßigen Abschluss (der Buchführung mit Inventar) einer Geschäftsperiode 1 dar Zu unterscheiden sind EinzelJahresabschluss und KonzernabschlussDieser Beitrag befasst sich mit dem EinzelJahresabschluss und verweist auf vertiefende Beiträge im Handbuch der Bilanzierung. Jahresabschluss 19 Raiffeisenbank Südhardt eG, Durmersheim Genossenschaftsregisternummer 5019 beim Amtsgericht Mannheim Bestandteile Jahresabschluss 1 Jahresbilanz (Formblatt 1) 2 Gewinn und Verlustrechnung (Formblatt 3 Staffelform) 3 Anhang 1.

Mit Hilfe dieses Programms wird der konvertierte Datensatz vor dem Übermitteln auf Schnittstellenkonformität geprüft (Vermeiden von Fehlübermittlungen) und es kann der Jahresabschluss auf dem PC der Einbringerin/des Einbringers so dargestellt und ausgedruckt werden, wie er später über Internet aus der Firmenbuchdatenbank aufrufbar ist.

Jahresabschluss Der Kreditinstitute Definition Gabler Banklexikon

Rechtliche Grundlagen Des Jahresabschlusses Pdf Kostenfreier Download

17 4 1 Pflicht Zur Erstellung Eines Geschaftsberichts

Bestandteile Jahresabschluss のギャラリー

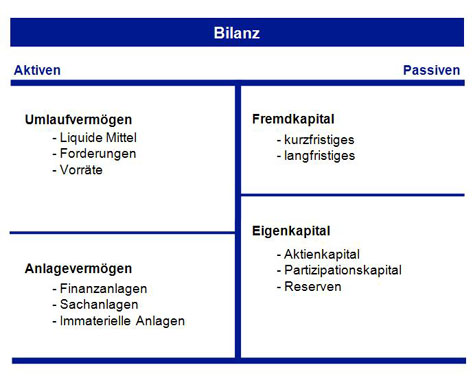

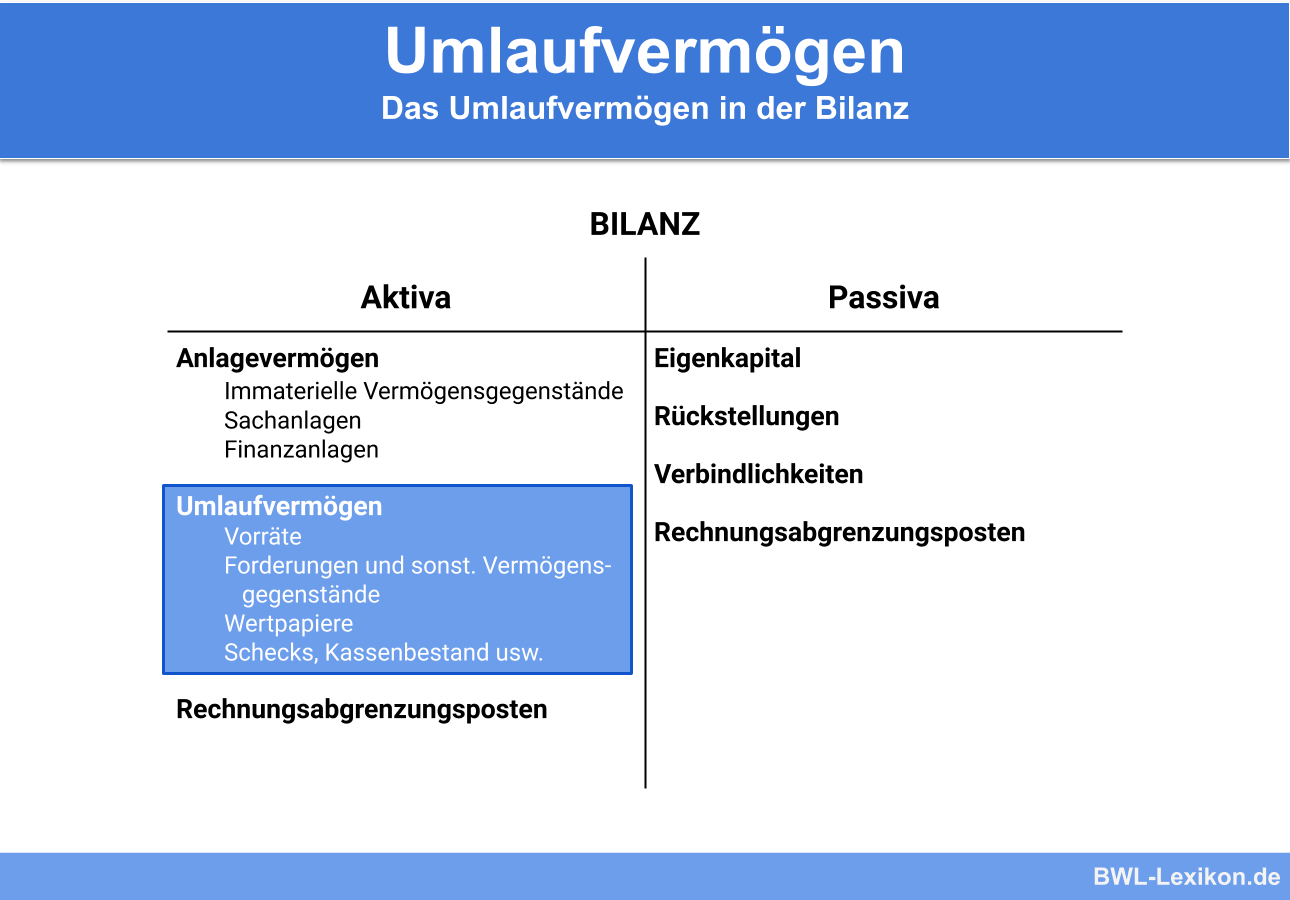

Umlaufvermogen Definition Erklarung Beispiele Ubungsfragen

Rechtliche Grundlagen Des Jahresabschlusses Pdf Kostenfreier Download

Rechtliche Grundlagen Des Jahresabschlusses Pdf Kostenfreier Download

2

Ef Thnbf5s5csm

Haushaltssteuerung De Lexikon Jahresabschluss Doppischer

Haushaltssteuerung De Lexikon Jahresabschluss Doppischer

Uberblick Uber Bilanzierungsregulationen Chinas Und Vergleich Zwischen Ifrs Und New Prc Gaap Mit Fokus Auf Die Bestandteile Des Jahresabschlusses Und Von Sachanlagevermogen German Edition Bashir Paul Amazon Com Books

Anhang Definition Gabler Wirtschaftslexikon

Ja Ubung 2 Ss 19 Losung Studocu

7 Jahresabschluss 7 1 Einordnung Des Jahresabschlusses In Das

Bestandteile Des Jahresabschlusses Video 1 Playlist Umsatzsteuer Abschreib Auf Sachanlagen Youtube

Loesungen 410 Ws17 2 Losung Ea Hgb Ws 17 18 Studocu

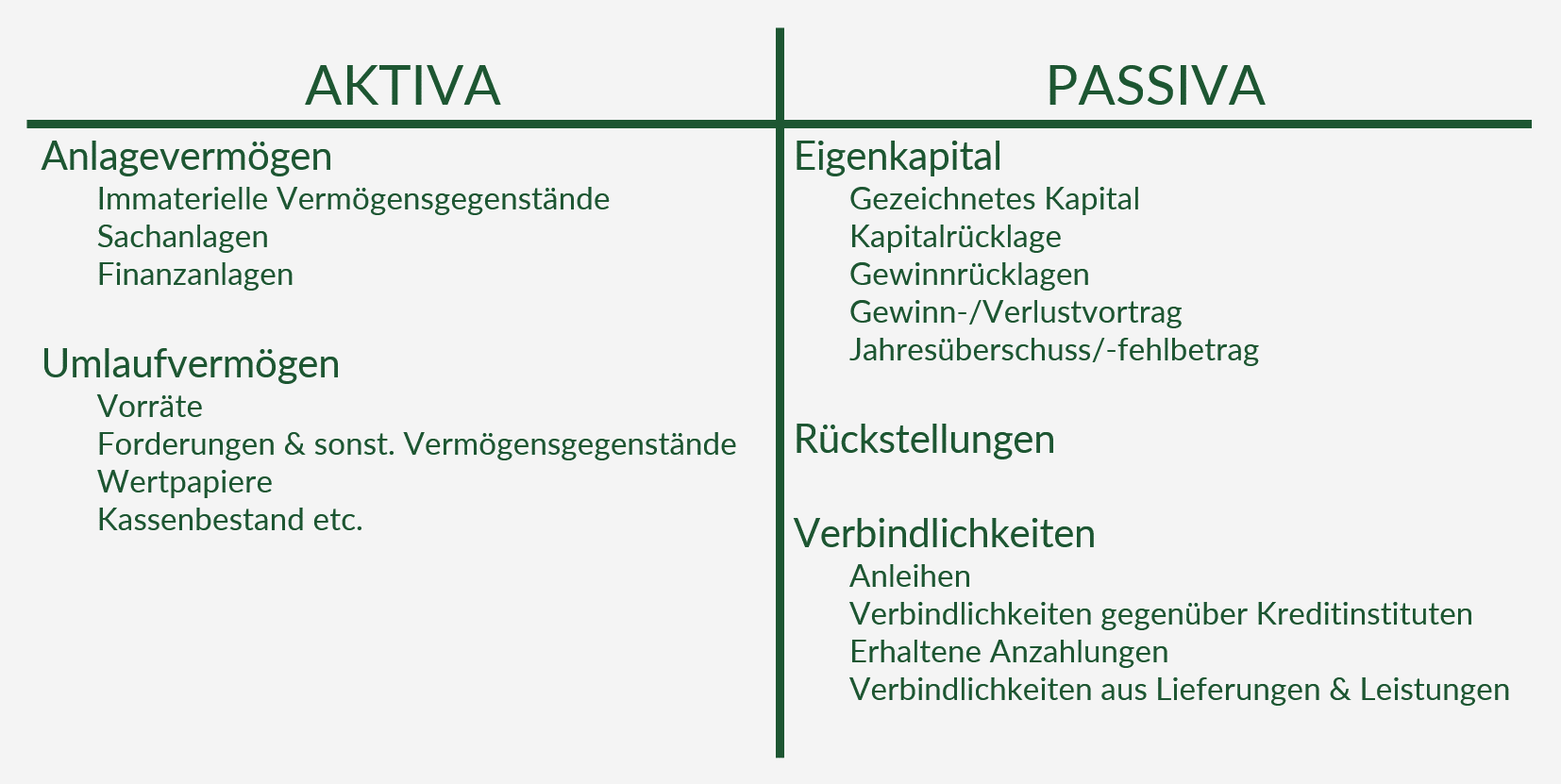

Aktiva Was Sind Aktiva Debitoor Buchhaltungsprogramm

Bestandteile Des Ifrs Jahresabschlusses Arbeitsblatt Verlage Der Westermann Gruppe

Jahresabschluss Rechnungswesen Abc De

Bilanz Das Wirtschaftslexikon Com

Jahresabschluss Der Kreditgenossenschaften Definition Gabler Banklexikon

Jahresabschluss Definition Regelungen Bestandteile

Bilanzierung Gliederung Pdf Free Download

Kgst Rechnungswesen

Der Jahresabschluss Eine Kleine Einfuhrung Diy Investor

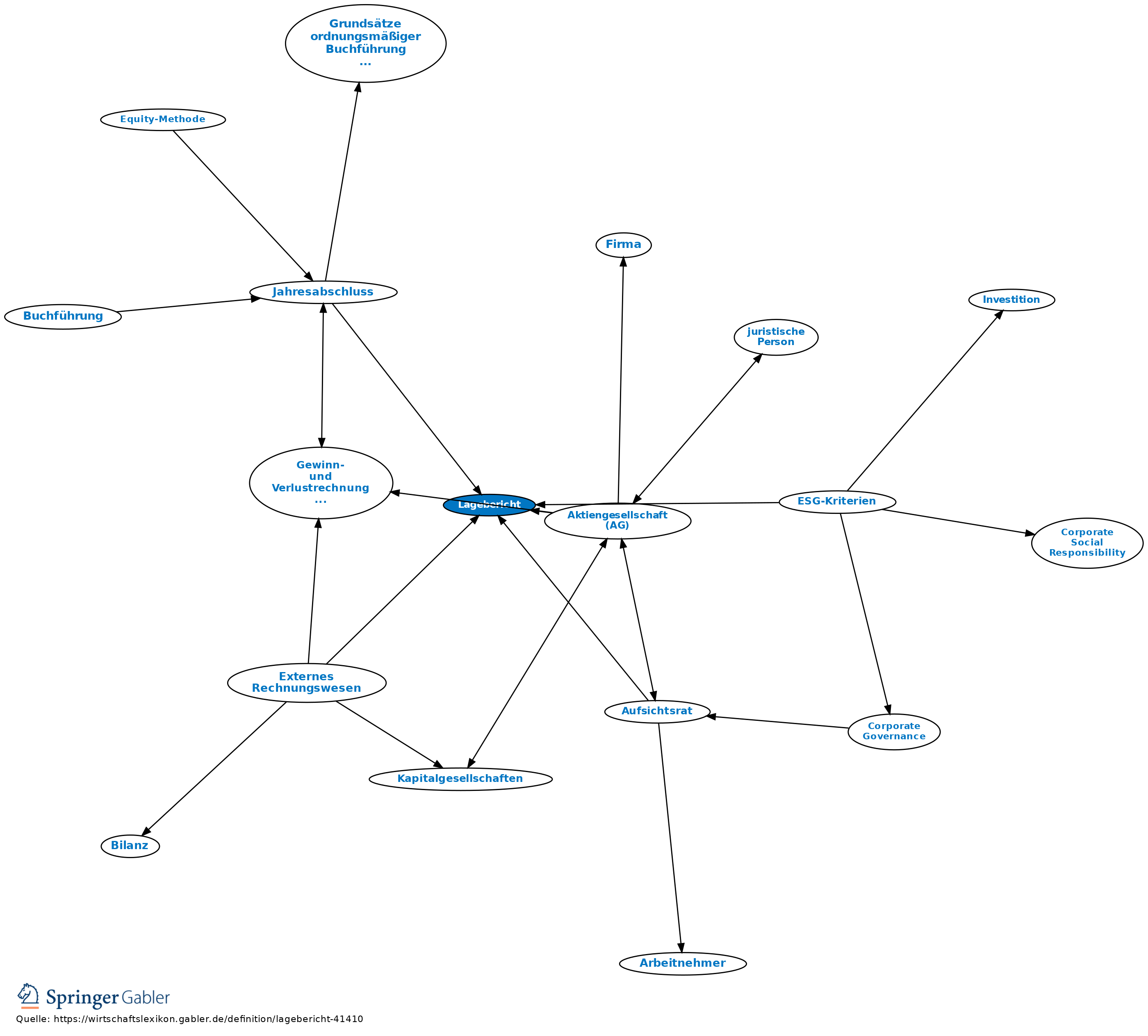

Lagebericht Definition Gabler Wirtschaftslexikon

2

Haushaltssteuerung De Lexikon Jahresabschluss Konsolidierter

Www Gpabw De Fileadmin User Upload Pdf Nkhr Leitfaden Zum Jahresabschluss Dezember 18 Pdf

2

Uol De Fileadmin User Upload C3l Studiengaenge Bwlsportler Download Leseproben Bwl Sport Leseprobe Bilanzierung Pdf

Bilanz Das Wirtschaftslexikon Com

Handelsrechtliche Vorschriften Wiwiweb De

Aufbau Und Bestandteile Eines Geschaftsberichts Elias

Jahresabschluss Erstellen Ist Ein Profi Besser Bewertet De

Accounting Ii Zusammenfassung Pdf Kostenfreier Download

Ja Ubung 2 Ss 19 Losung Studocu

Adressaten Des Jahresabschlusses Wiwiweb De

Jahresabschluss Erstellen Vorbereitung Anleitung

Ppt 7 Jahresabschluss Powerpoint Presentation Free Download Id

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Bestandteile Des Jahresabschluss

Leitfaden Zum Jahresabschluss Im Neuen Kommunalen Haushalts Und Rechnungswesen Nkhr Pdf Kostenfreier Download

Bilanz Einfach Erklart Definition Aufbau Verstandnis

17 4 1 Pflicht Zur Erstellung Eines Geschaftsberichts

Bestandteile Und Funktionen Des Jahresabschlusses Nach Hgb Und Grin

Karlsruhe Jahresabschluss

Vorlesung Wirtschaftsprufung Ppt Herunterladen

Jahresabschluss Bestandteile Jahresabschluss Sparda Bank Sudwest Eg Mainz Pdf Free Download

Erfolgsanalyse

Jahresabschluss Einfache Definition Erklarung Lexikon

Jahresabschluss Was Gehort Dazu Rechnungswesen Coach

Jahresabschluss Bestandteile 242 Hgb 264 Hgb Youtube

Q Tbn And9gcspxrut plpjypiezntx5bbac8isdit5qnkbemdyhwaid3ycq Usqp Cau

Www Lehrplanplus Bayern De Sixcms Media Php 72 Bestandteile hgb und ifrs Pdf

2

Jahresabschluss Der Sparkassen Definition Gabler Banklexikon

Bestandteile Des Jahresabschlusses Studocu

Handelsrechtlicher Jahresabschluss Studocu

Bestandteile Hgb Jahresabschluss Bilanz Guv Anhang Lagebericht Wg K06 T01 Youtube

Buchhaltung Teil 4 Bestandteile Des Jahresabschlusses On Vimeo

2

Kommunale Doppik Zukunft Finanzwesen

Jahresabschluss Online Lernen Auf Wiwiweb De

Pflichtbestandteile Des Jahresabschlusses Wiwiweb De

Grundlagen Des Rechnungswesens Rechnungswesen

Jahresabschluss Was Ist Das Definition Infos Mehr

Offenlegung Nach Bilrug Rodl Partner

Jahresabschluss Definition Erklarung Steuerlexikon

Jahresabschluss Fur Gmbh Ag Und Andere Unternehmen Ionos

Buf 51 Jab2

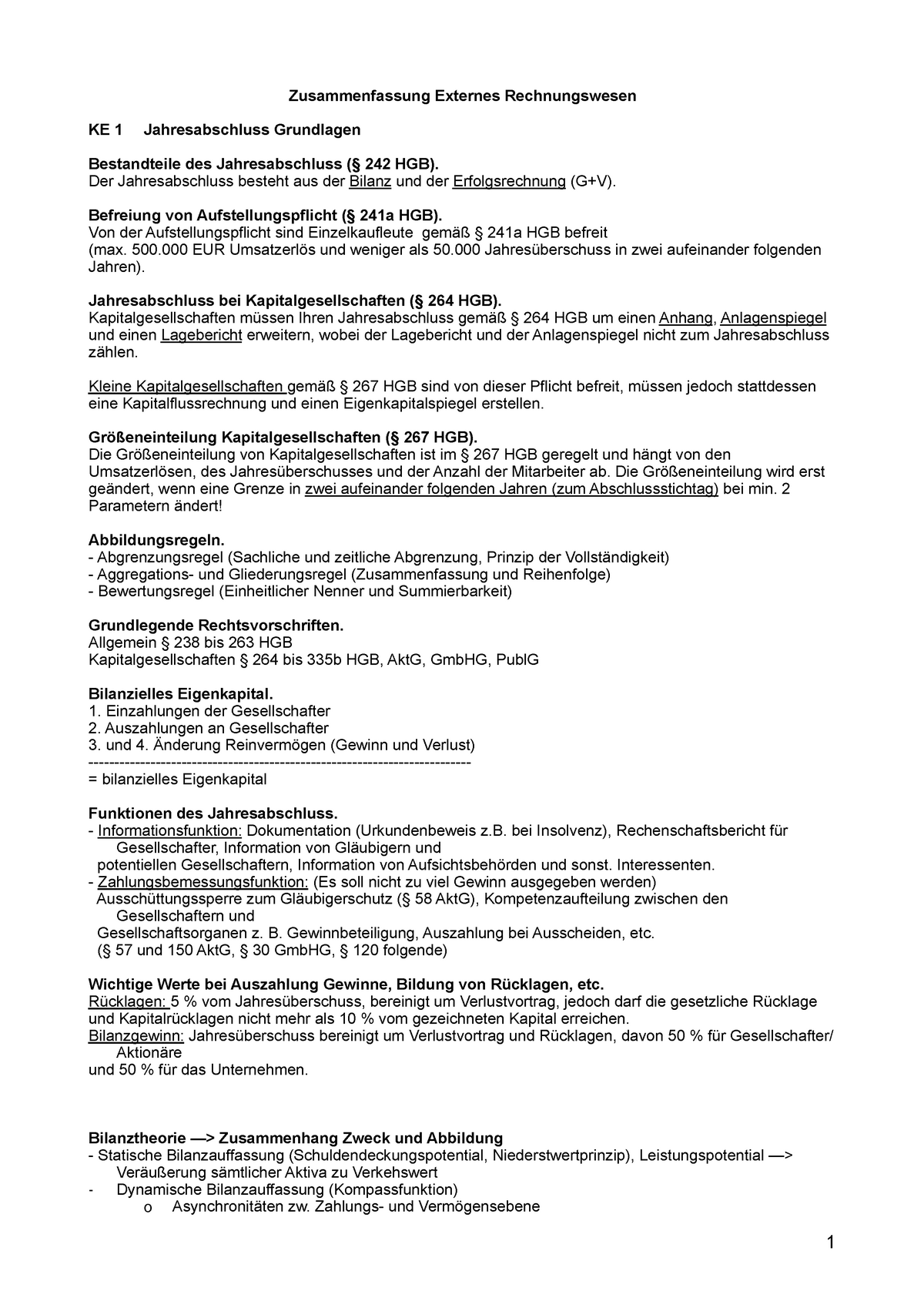

Zusammenfassung Jahresabschluss Ke 1 Bis Ke 3 Studocu

Jahresabschluss Im Mittelstand 10 Antworten Auf Haufige Fragen

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Uol De Fileadmin User Upload C3l Studiengaenge Bwlsportler Download Leseproben Bwl Sport Leseprobe Bilanzierung Pdf

Aufbau Und Bestandteile Eines Geschaftsberichts Elias

Bilanzlesen Einfach Gemacht Was Muss Ein Gesellschafter Eines Familienunternehmens Wissen

Iii Bestandteile Eskript Lehrstuhl Handschin

Jahresabschluss Der Kreditgenossenschaften Definition Gabler Banklexikon

Anhang Definition Gabler Wirtschaftslexikon

1 2 Bestandteile Des Jahresabschlusses

Jahresabschluss Und Bilanz Das Umlaufvermogen Steuer Lexikon Freefibu

Www Ppogmbh De Wp Content Uploads 19 10 Ppo Gmbh Fachseminar Jahresabschluss Von Versicherungsunternehmen E2 80 93 Grundlagen Pdf

Externes Reporting

Bilanzierung Teil 02 Bestandteile Der Bilanzierung Und Grundsatze Or

Allgemeine Vorschriften Fur Die Aufstellung Des Jahresabschlusses Als Rahmenbedingungen Fur Die Bilanzpolitik Springerlink

Die Erganzenden Bestandteile Des Jahresabschlusses 978 3 639 7 By Rainer Marcus Gravekarstens

Ausgangspunkte Der Bilanzanalyse Ii Traditionelle Ppt Herunterladen

Jahresabschluss Und Jahresabschlussanalyse Informationen Fur Aufsichtsrate Und Betriebsrate Pdf Kostenfreier Download

Www Lehrplanplus Bayern De Sixcms Media Php 72 Bestandteile hgb und ifrs Pdf

Haushaltssteuerung De Lexikon Jahresabschluss Konsolidierter

Bfg4 Der Jahresabschluss Flashcards Quizlet

Jahresabschluss Definition Erklarung Steuerlexikon

Jahresabschluss Zusammenfassung Studocu

Aufstellungspflichten Fur Die Bestandteile Des Jahresab Jahresabschluss Nach Hgb Und Ifrs Repetico

Jahresabschluss Definition Erklarung Steuerlexikon

Jahresabschluss Definition Regelungen Bestandteile

Jahresabschluss Bestandteile Geben Aufschluss Uber Das Geschaftsjahr

Eigenkapital Einfach Erklart Zusammengefasst Microtech Gmbh

Jahresabschluss Was Ist Der Jahresabschluss Microtech Gmbh

Der Jahresabschluss Zeitpunkt Offenlegungspflicht Grossenklassen Der Kapitalsgesellschaften