Bilanz Forderungen

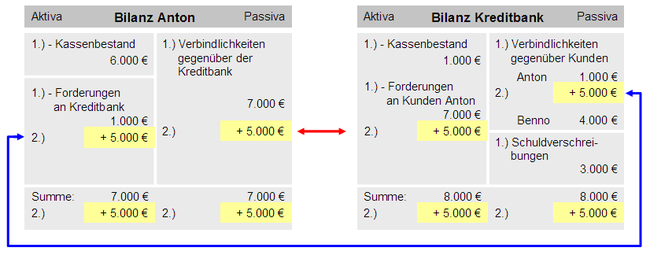

Unter Forderungen werden alle Ansprüche eines Kreditgebers gegenüber dem Kreditnehmer auf die Erbringung einer Leistung verstanden Sie stehen auf der Aktivseite der Bilanz Die Banken haben Anspruch auf Rückzahlung des ausgeliehenen Geldes inklusive der vereinbarten Zinsen und erhalten somit aus den Forderungen an Kunden Zinserträge.

Bilanz forderungen. Lexikon Online ᐅForderungen Anspruch auf Entgelt für eine erbrachte Leistung In der Bilanz sind Forderungen idR im Umlaufvermögen auszuweisen und zu untergliedern (Bilanzgliederung) Vgl auch Besitzwechsel. Einleitung Das Thema «Debitorenverluste» befasst sich spätestens beim Rechnungsabschluss (meist per 3112JJJJ) mit Verlusten im Zusammenhang mit Debitoren (offene Kundenrechnungen aufgrund von Forderungen aus Lieferungen und Leistungen) Verluste im Zusammenhang mit Kundenrechnungen In der Praxis kommt es häufig vor, dass Kunden ihre Rechnungen nicht begleichen (bezahlen). Die Forderungen gegenüber Kunden ergeben sich aus dem Konto "Debitoren" Auf der Aktivseite der Bilanz sind Forderungen je nach Anlass ihrer Entstehung oder ihrer Laufzeit in verschiedene Bilanzpositionen zu untergliedern Sie gehören zum Umlaufvermögen.

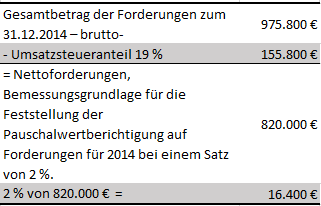

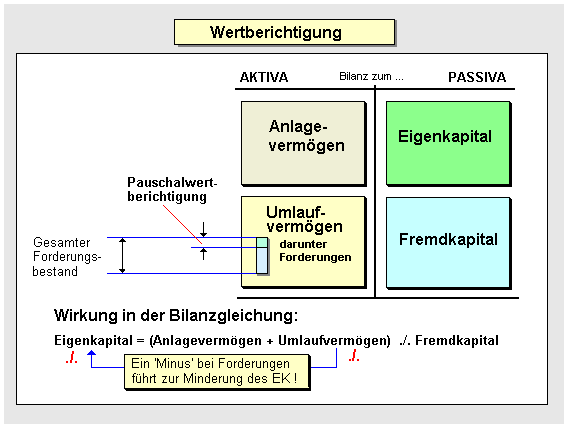

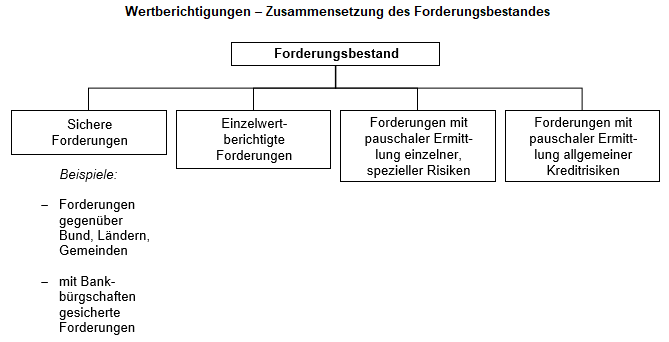

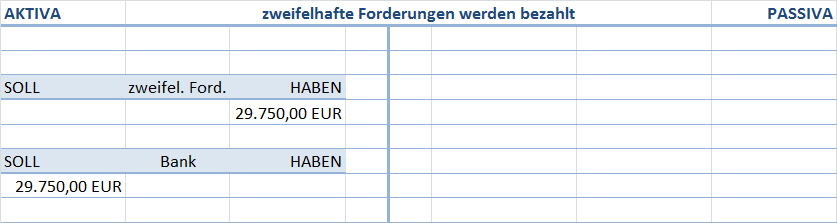

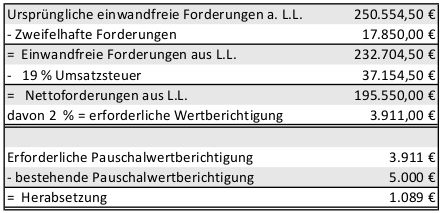

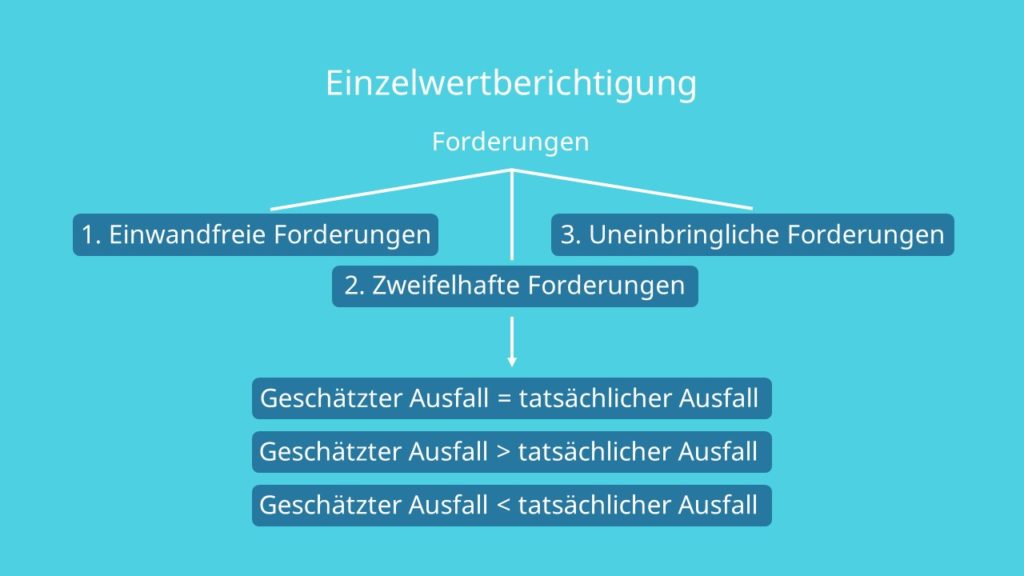

Definition der Einzelwertberichtigung auf Forderungen Die Einzelwertberichtigung (EWB) ist eine Methode in der Buchhaltung, um Berichtigungen aufgrund zweifelhafter Forderungen durchzuführen Erkannte Ausfallrisiken von Forderungen aus Lieferungen und Leistungen müssen dabei in der Bilanz berücksichtigt werden Das Verfahren der Einzelwertberichtigung wird also genutzt, um Forderungen neu. Im Jahr 18 sind die Forderungen aus Bank Acceptance Drafts um 226 Millionen € zurückgegangen Im Vorjahr betrugen sie 3 Millionen € Dieser Betrag wurde in der Bilanz zum 31 Dezember 17 von den Forderungen aus Lieferungen und Leistungen in Übrige Forderungen und sonstiges Vermögen umgegliedert. Der in der Bilanz ausgewiesene Betrag der Forderungen aus Lieferungen und Leistungen ist der Betrag nach Abzug der Wertberichtigungen Beispiel Bilanzausweis wertberichtigter Forderungen Betragen die Forderungen aus LL € und wurden darauf Wertberichtigungen (Einzel und Pauschalwertberichtigung) in Höhe von 000 € vorgenommen.

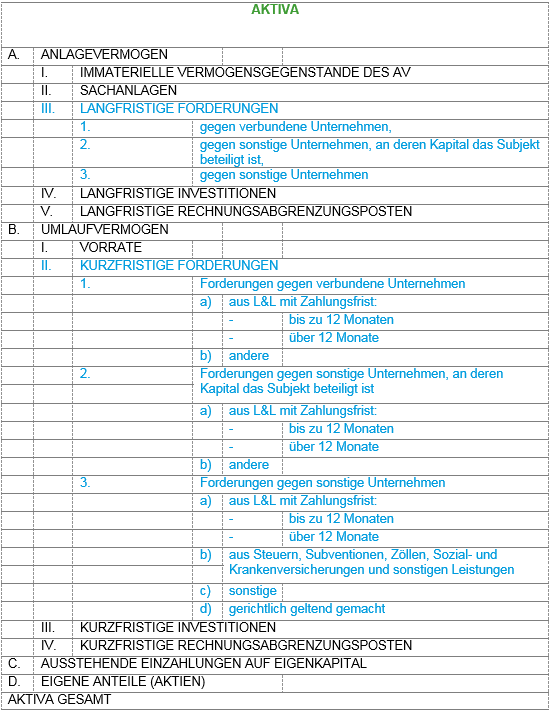

Handelsrechtlich sind die faktisch im laufenden Geschäftsjahr begründeten Forderungen (gemäß § 268 Abs 4 Satz 2 HGB) unter dem Posten „sonstige Vermögensgegenstände” (§ 266 Abs 2 B II 4 HGB) zu aktivieren Der Anspruch auf Zinsen wegen Steuererstattungen entsteht (nach § 233a Abs 1 AO) in der Regel erst dann, wenn die Festsetzung einer Betriebssteuer zu einer. Diese Forderungen gelten als sicher und müssen nicht korrigiert oder abgeschrieben werden Das Handelsgesetzbuch sieht vor, dass der Rechnungsbetrag einschließlich der enthaltenen Umsatzsteuer in der Bilanz ausgewiesen wird. Erfasste Besitzposten, wie etwa Forderungen oder bezahlte Warenbestände, bei Beibehaltung der EinnahmenAusgabenRechnung zu steuerpflichtigen Betriebseinnahmen führen würden, aufgrund des Wechsels bei der Gewinnermittlung gem § 4 Abs 1 EStG jedoch unberücksichtigt blieben,.

Vorräte, zum Beispiel Rohstoffe für die Produktion;. Lernen Sie die Übersetzung für 'forderung' in LEOs Englisch ⇔ Deutsch Wörterbuch Mit Flexionstabellen der verschiedenen Fälle und Zeiten Aussprache und relevante Diskussionen Kostenloser Vokabeltrainer. Wir erinnern uns an den ersten Teil des Grundkurses Buchhaltung Eine Bilanz generiert sich aus verschiedenen Konten Den Bestands und den Erfolgskonten Bestandskonten nennt man Konten, welche aus der Bilanz hervorgehen Bestandskonten sind also Konten, die sich auf die Bestände in der Bilanz beziehen.

Wir erinnern uns an den ersten Teil des Grundkurses Buchhaltung Eine Bilanz generiert sich aus verschiedenen Konten Den Bestands und den Erfolgskonten Bestandskonten nennt man Konten, welche aus der Bilanz hervorgehen Bestandskonten sind also Konten, die sich auf die Bestände in der Bilanz beziehen. Handelsrechtlich sind die faktisch im laufenden Geschäftsjahr begründeten Forderungen (gemäß § 268 Abs 4 Satz 2 HGB) unter dem Posten „sonstige Vermögensgegenstände” (§ 266 Abs 2 B II 4 HGB) zu aktivieren Der Anspruch auf Zinsen wegen Steuererstattungen entsteht (nach § 233a Abs 1 AO) in der Regel erst dann, wenn die Festsetzung einer Betriebssteuer zu einer. Neben der Bilanz ist die GewinnundVerlustRechnung (GuV) einer der Eckpfeiler und Pflichtbestandteil Ihres Jahresabschlusses In dieser Rechnung stellen Unternehmen ihre Aufwendungen ihren Erträgen gegenüber, um so das Unternehmensergebnis zu ermitteln Zudem stellt man die Quellen des Ergebnisses dar.

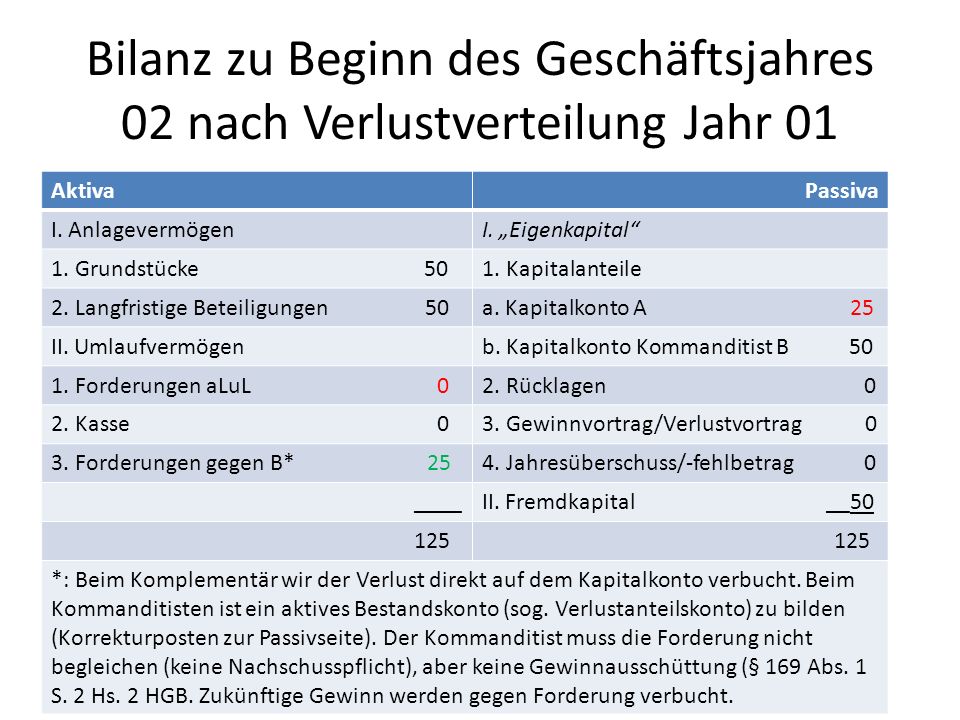

Dabei fallen besonders zwei Dinge auf die typische TForm, die uns gleich durch die gesamte Bilanzgliederung begleiten wird, und die BilanzsummeSie steht am Ende der Bilanz und zeigt an, wie groß das gesamte „Volumen“ der Bilanz eines Unternehmens ist. Einwandfreie Forderungen sind Forderungen „ohne Zweifel über den Zahlungseingang“, den Sie mit dem jeweiligen Nennbetrag in zB Ihrer Bilanz ansetzen müssen Zweifelhafte Forderungen Zweifelhafte Forderungen sind Forderungen, die einem gewissen Zahlungsausfallrisiko seitens des Schuldners unterstehen. Forderungen aus Kreditvergabe in fremder Währung sind als nicht gewinnrealisierende Forderungen mit dem in Euro aufgewendeten Betrag, dh mit dem Briefkurs auf den Stichtag der Darlehenshingabe, zu bewerten 3 Umrechnung in der Bilanz a) Grundsatz.

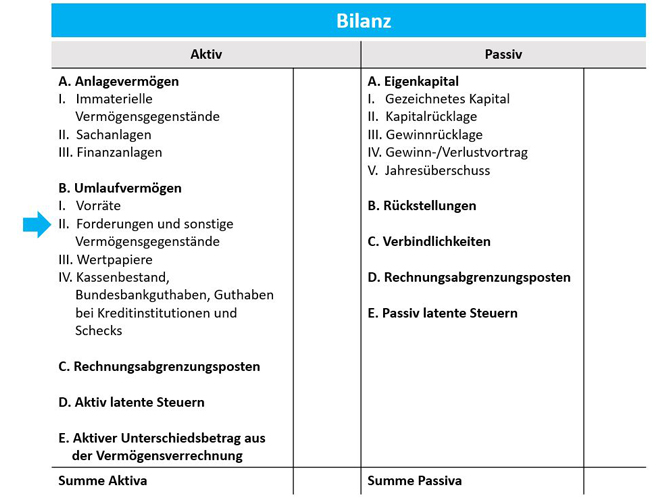

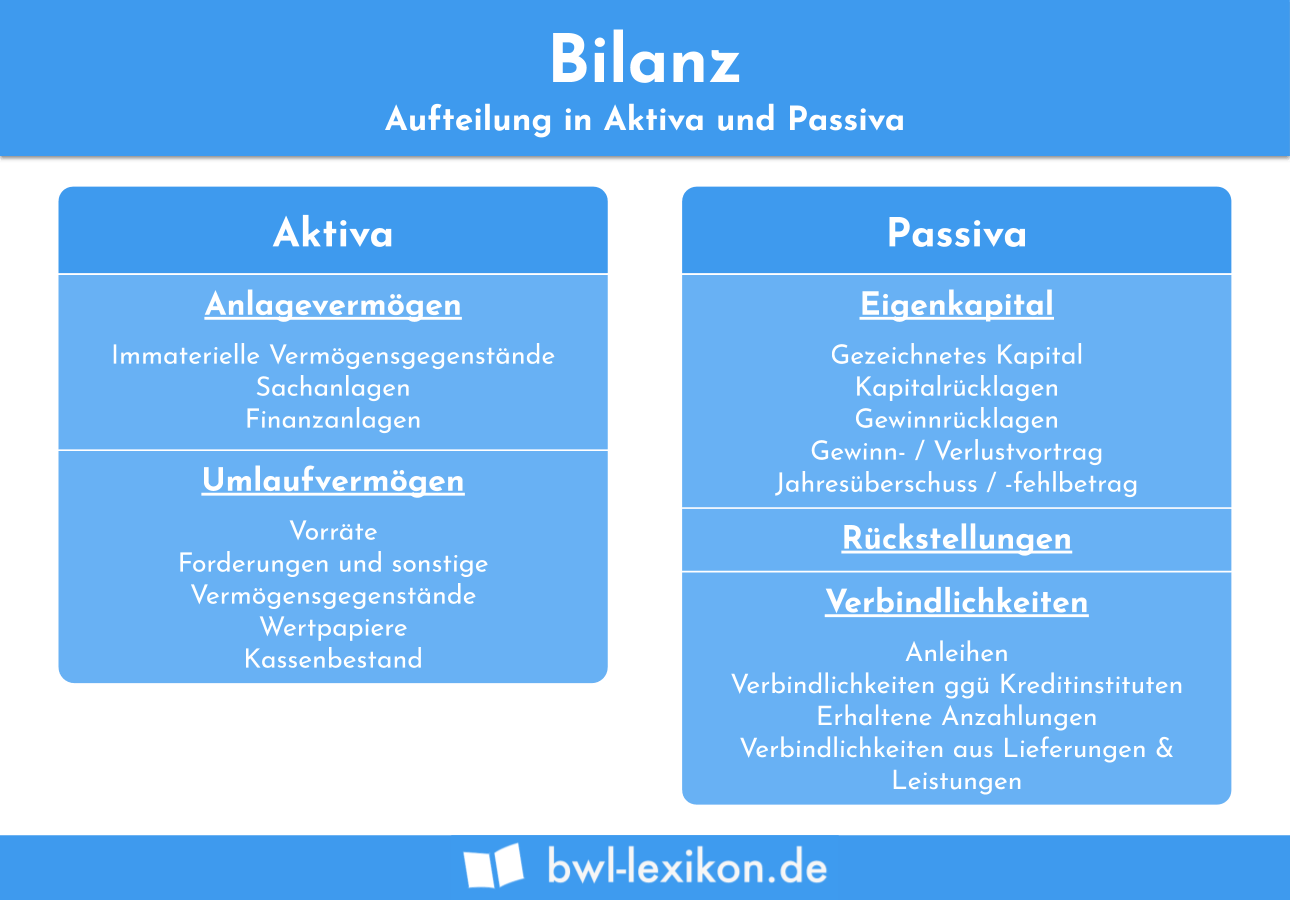

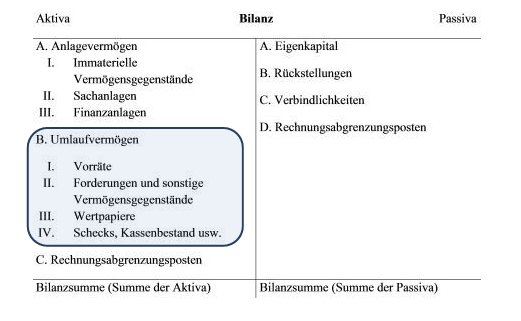

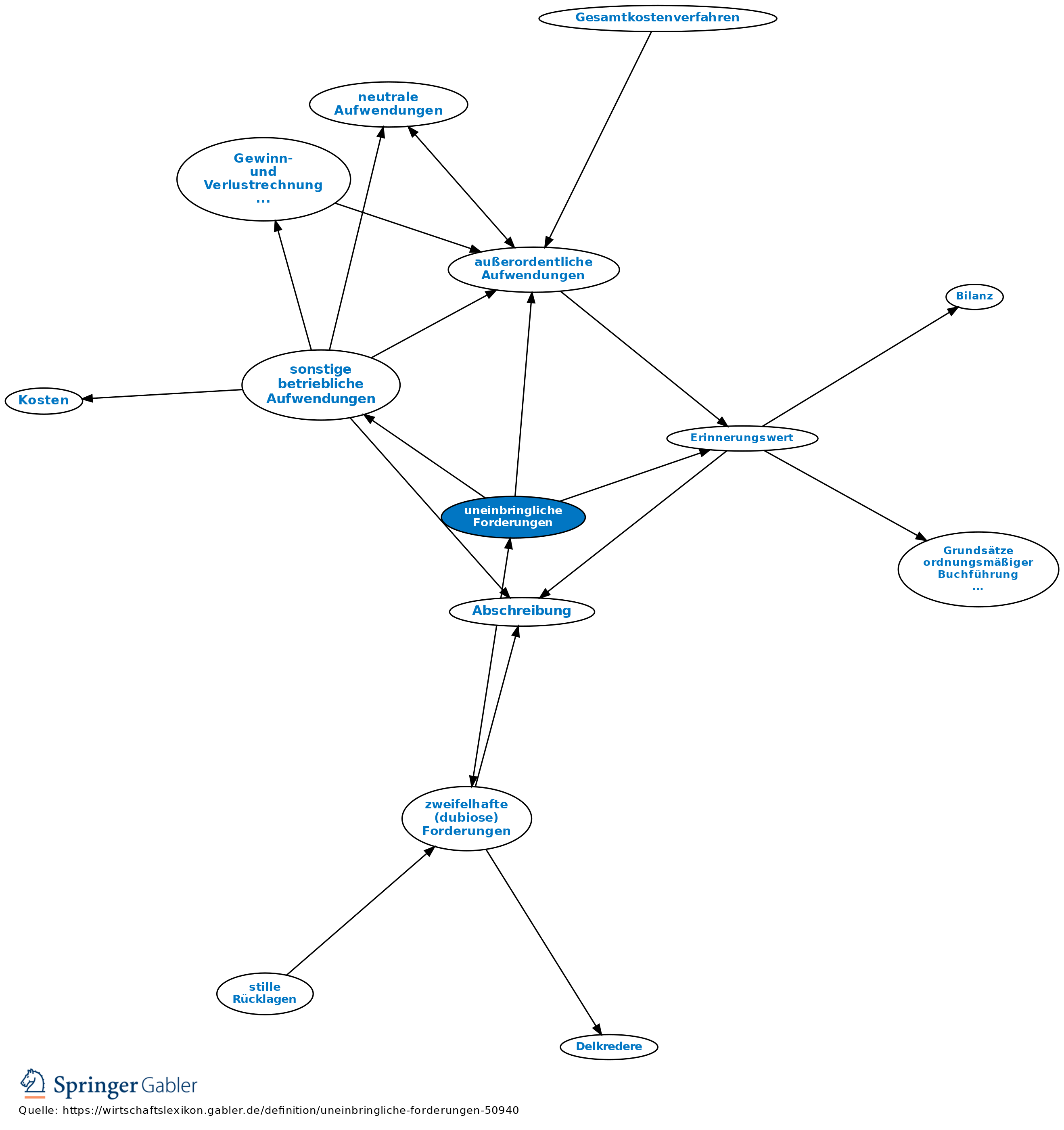

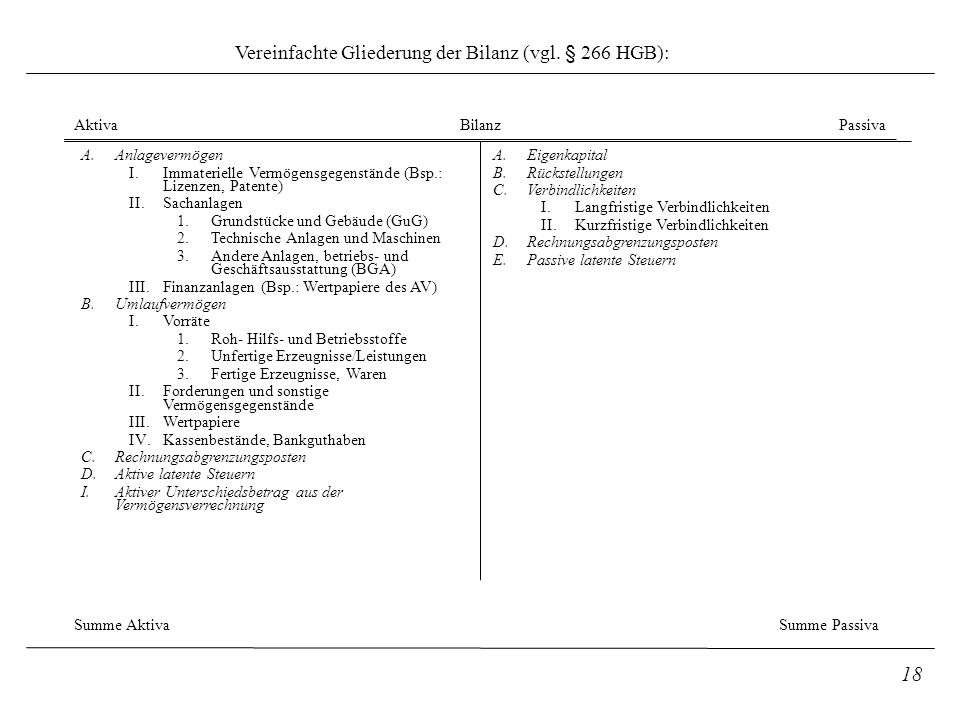

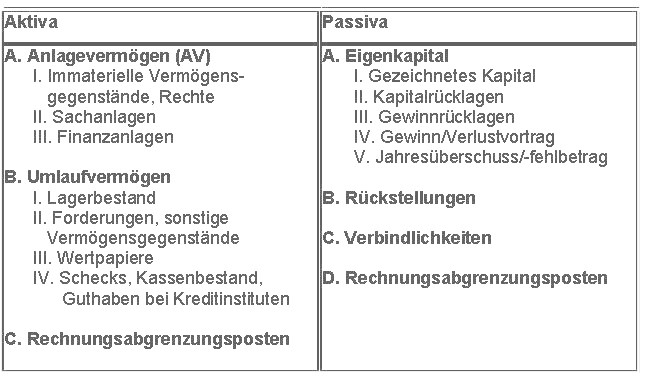

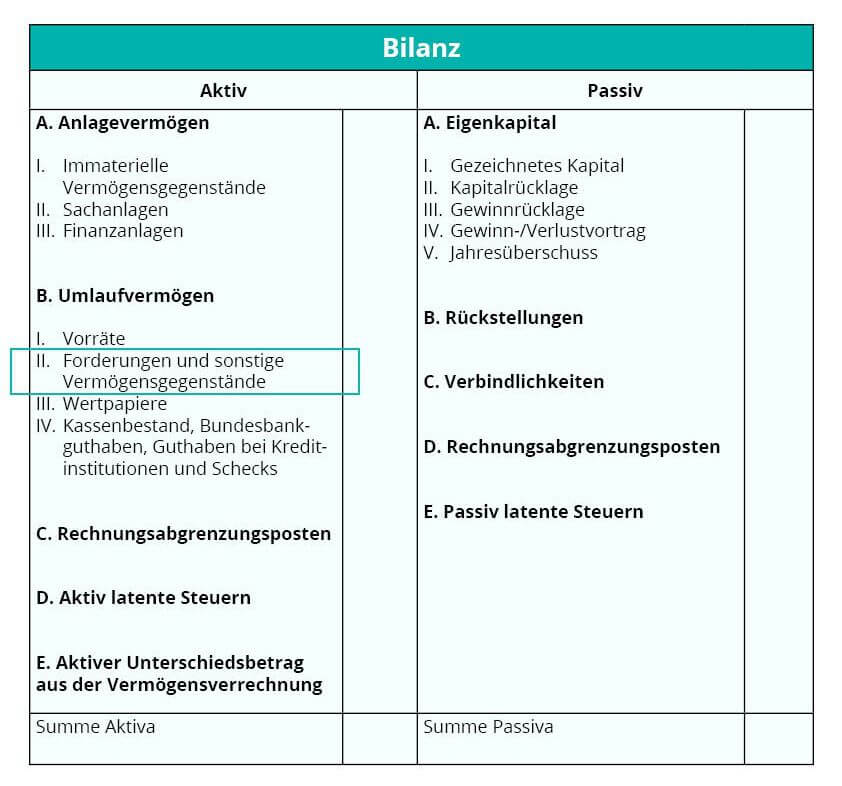

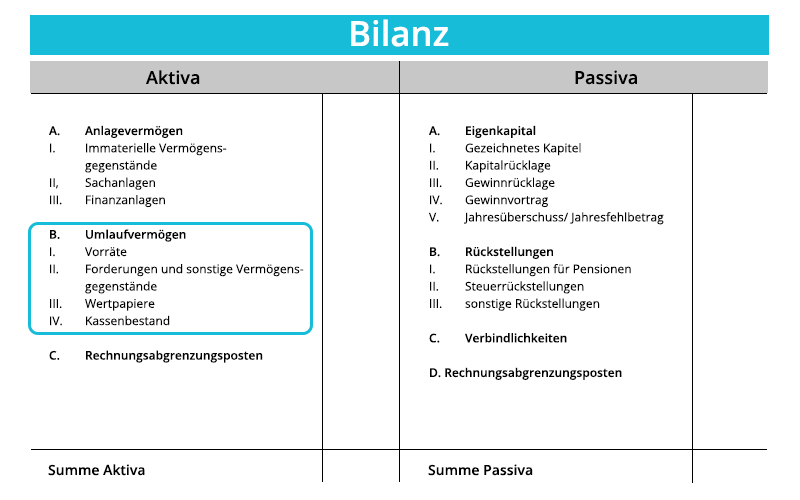

Im Gegensatz dazu bilden die passiven Bestandskonten das Kapital des Unternehmens ab, also die rechte (Passiv)Seite einer Bilanz Darunter ist einerseits das Eigenkapital zu verstehen, andererseits die unterschiedlichen. Uneinbringliche Forderungen müssen abgeschrieben werden Sie dürfen nicht über mehrere Jahre in der Bilanz stehen bleiben, da sie sonst die Vermögensverhältnisse des Unternehmens nicht korrekt darstellen Auch die Umsatzsteuer darf nun korrigiert werden Offene Forderungen Auswirkungen auf den Gewinn. Forderungen in der Bilanz Forderungen aus Lieferungen und Leistungen befinden sich in der deutschen Bilanzgliederung nach §266 HGB auf der Aktivseite (Mittelverwendung) unter dem Posten Umlaufvermögen und dem Unterposten „Forderungen und sonstige Vermögensgegenstände“ Abgekürzt wird der Begriff durch den Ausdruck „Forderungen aus.

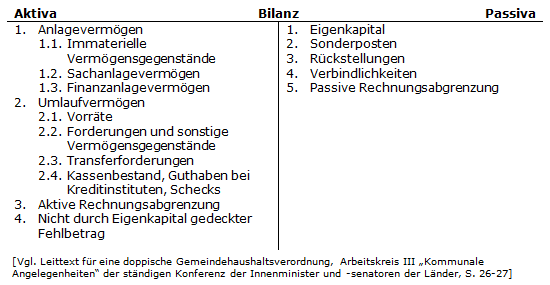

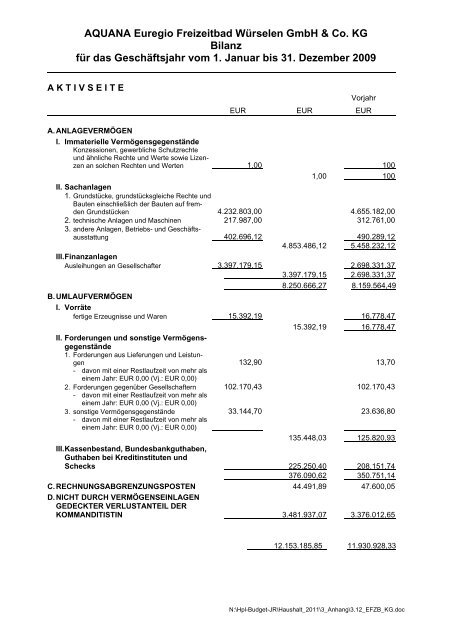

Folgt man der Mindestgliederungsvorschrift der IFRS/IAS, kommt vor allem ein Ausweis in der umfassenden Position trade and other receivables (Forderungen aus Lieferungen und Leistungen sowie sonstige Forderungen) infrage, die aber nach IAS 173(b) entweder in der Bilanz oder im Anhang in angemessenem Umfang weiter untergliedert wird. A Mehr zur Einordnung in integrale und nichtintegrale at Equity bilanzierte Beteiligungen unter Anmerkung 1 des Halbjahresfinanzberichts b Im zweiten Halbjahr 19 wurde das Abgangsergebnis aus der Veräußerung des ÖlundGasGeschäfts rückwirkend zum 1 Mai 19 angepasst c Zur Überleitung der Beträge der Kapitalflussrechnung auf die Bilanzposition Zahlungsmittel und. Liquidität ist gefragt, die Geldschwemme hält an, die Bilanz wächst Diese Zinsen sind für Sparer derzeit noch drin Das Aufblähen der Zentralbankbilanzen rund um den Globus vorrangig über den Kauf ausgewählter Anleihen hat unter anderem dazu geführt, dass mit.

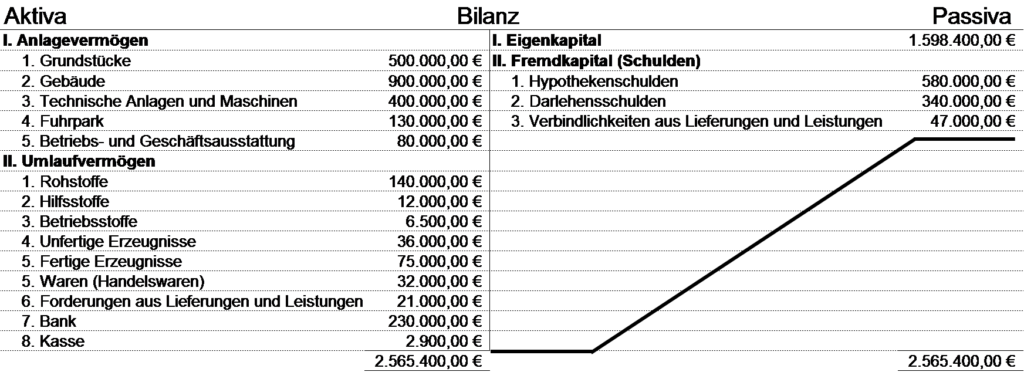

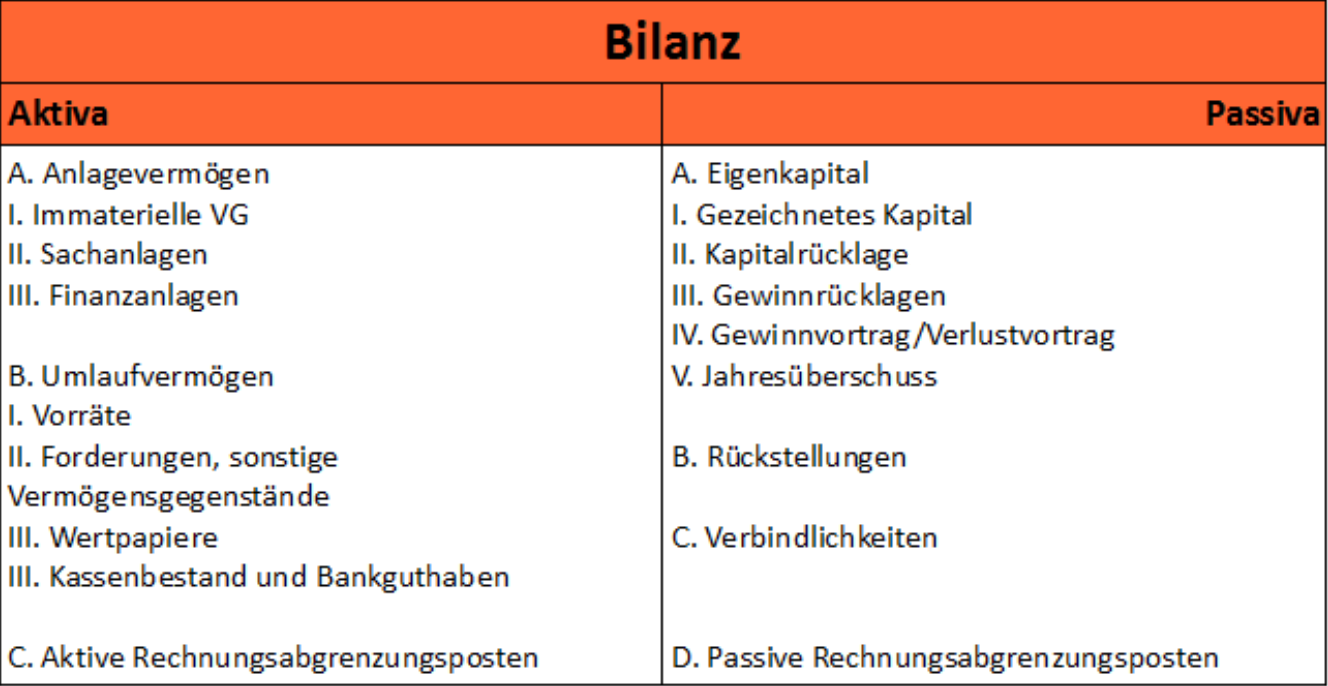

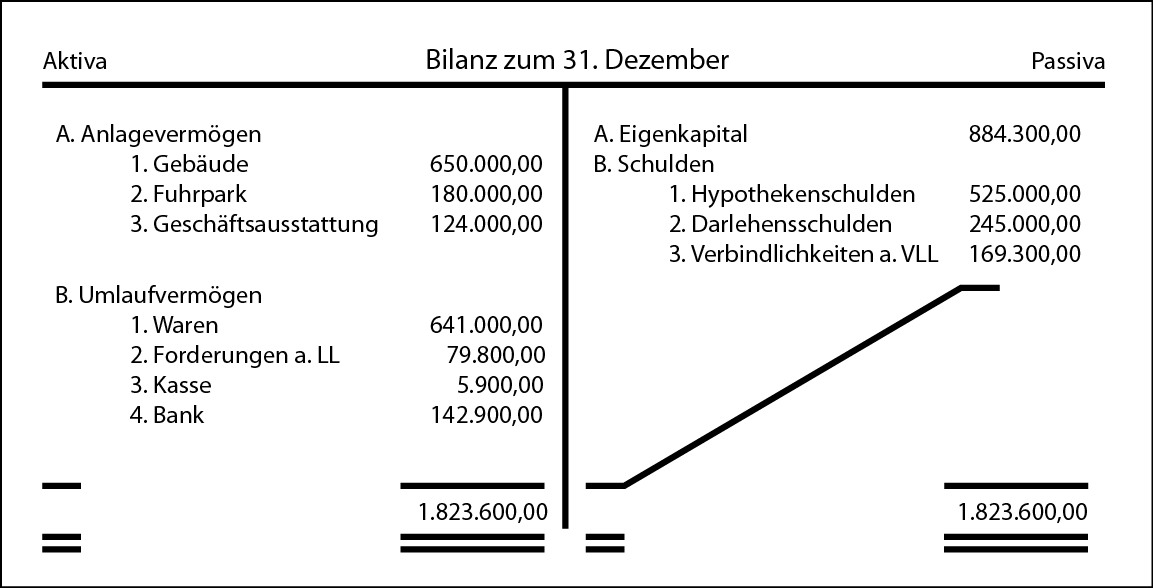

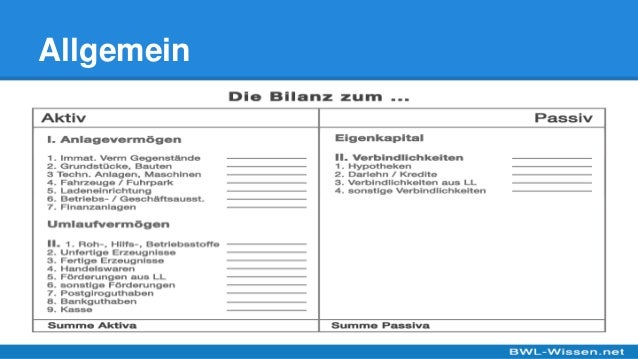

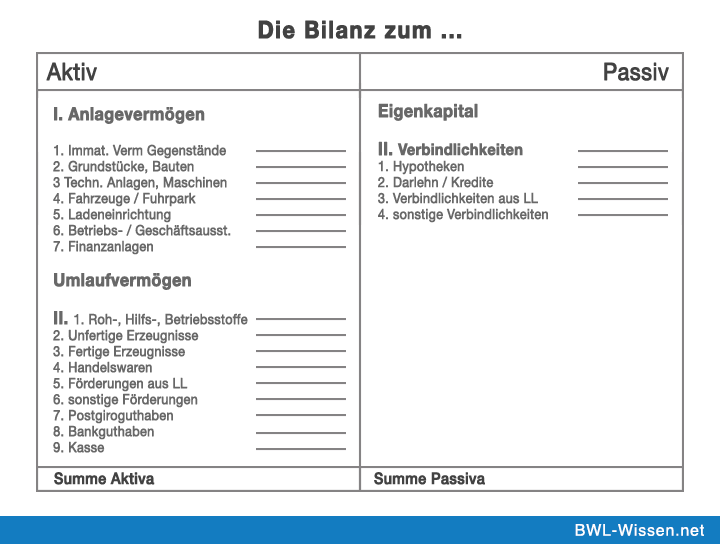

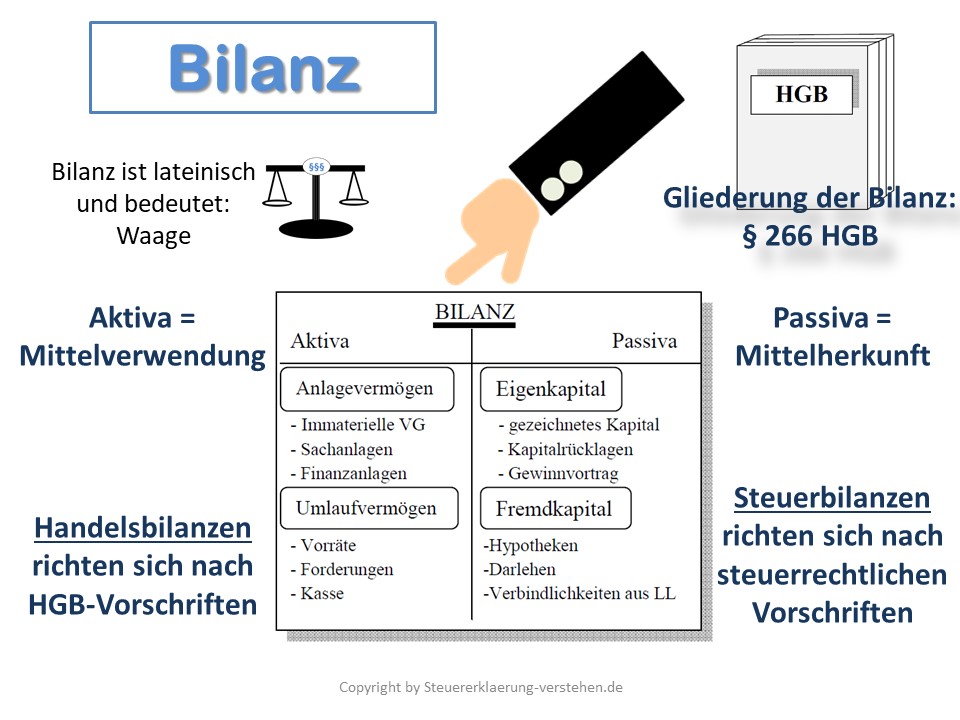

Forderungen unterliegen gem § 7 UGB den strengsten Niederstwertprinzip (EStRL 2264ff), sodass sie in der Bilanz in der Höhe des Wertes anzusetzen sind, der ihnen am Abschlussstichtag beizulegen ist Somit sind Zinsen mit ihren Barwert anzusetzen, sowohl unternehmensrechtlich (§ 7 UGB) als auch steuerrechtlich aufgrund der Maßgeblichkeit. Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet Der § 246 Abs 1 HGB schreibt vor Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist. Eine Bilanz ist immer nach dem Muster einer Waage aufgebaut Sie ist in zwei Seiten unterteilt, von denen beide die gleiche Summe ausweisenDie Bilanz setzt sich aus verschiedenen Bilanzpositionen zusammen, die in einer bestimmten Reihenfolge aufzuführen sindWie detailliert diese Aufstellung sein muss, richtet sich nach Form und Größe des bilanzierenden Unternehmens.

Forderungen in der Bilanz In der Bilanz werden die Forderungen auf der Aktivkonto Seite unter dem Posten Umlaufvermögen als „Forderungen und sonstige Vermögensgegenstände“ geführt Sie gliedern sich nach § 266 HGB in folgende Bestandteile Forderungen und sonstige Vermögensgegenstände. Definition Schlussbilanzkonto Am Ende eines Geschäftsjahres nimmt das Schlussbilanzkonto (SBK) alle Jahresendwerte (Kontensalden) der Bestandskonten einer Bilanz auf Die Bestandskonten können aktiv oder passiv sein Im Rahmen der doppelten Buchführung verwendet ein Buchhalter das SBK, um die Gegenbuchung für den Abschluss der Konten erstellen zu können. Wenn Sie die Differenz zwischen Forderungen und Verbindlichkeiten kennen, werden Sie die beiden Bedingungen besser verstehen Eine solche Differenz ist die Forderung aus Lieferungen und Leistungen unter den kurzfristigen Vermögenswerten, während die Verbindlichkeiten aus Lieferungen und Leistungen unter den kurzfristigen kurzfristigen Verbindlichkeiten in der Bilanz erscheinen.

Bewertung der Forderungen Je nach Werthaltigkeit lassen sich Forderungen wie folgt systematisieren unzweifelhafte Forderungen, zweifelhafte Forderungen, uneinbringliche Forderungen Bei unzweifelhaften Forderungen besteht an der vollständigen Bezahlung kein ZweifelSie sind mit ihrem Nennwert anzusetzen, dh mit den Anschaffungs bzw. Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmtDiese Summe bezeichnet man auch als Bilanzsumme bzw Bilanzvolumen Sie ist eines der Kriterien zur Größenbewertung von Kapitalgesellschaften und kann Hinweise auf die Situation und Entwicklung von Unternehmen liefern. Der in der Bilanz ausgewiesene Betrag der Forderungen aus Lieferungen und Leistungen ist der Betrag nach Abzug der Wertberichtigungen Beispiel Bilanzausweis wertberichtigter Forderungen Betragen die Forderungen aus LL € und wurden darauf Wertberichtigungen (Einzel und Pauschalwertberichtigung) in Höhe von 000 € vorgenommen.

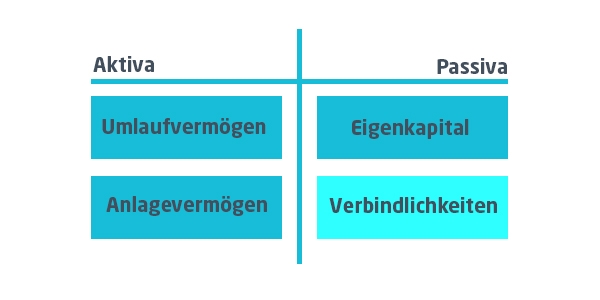

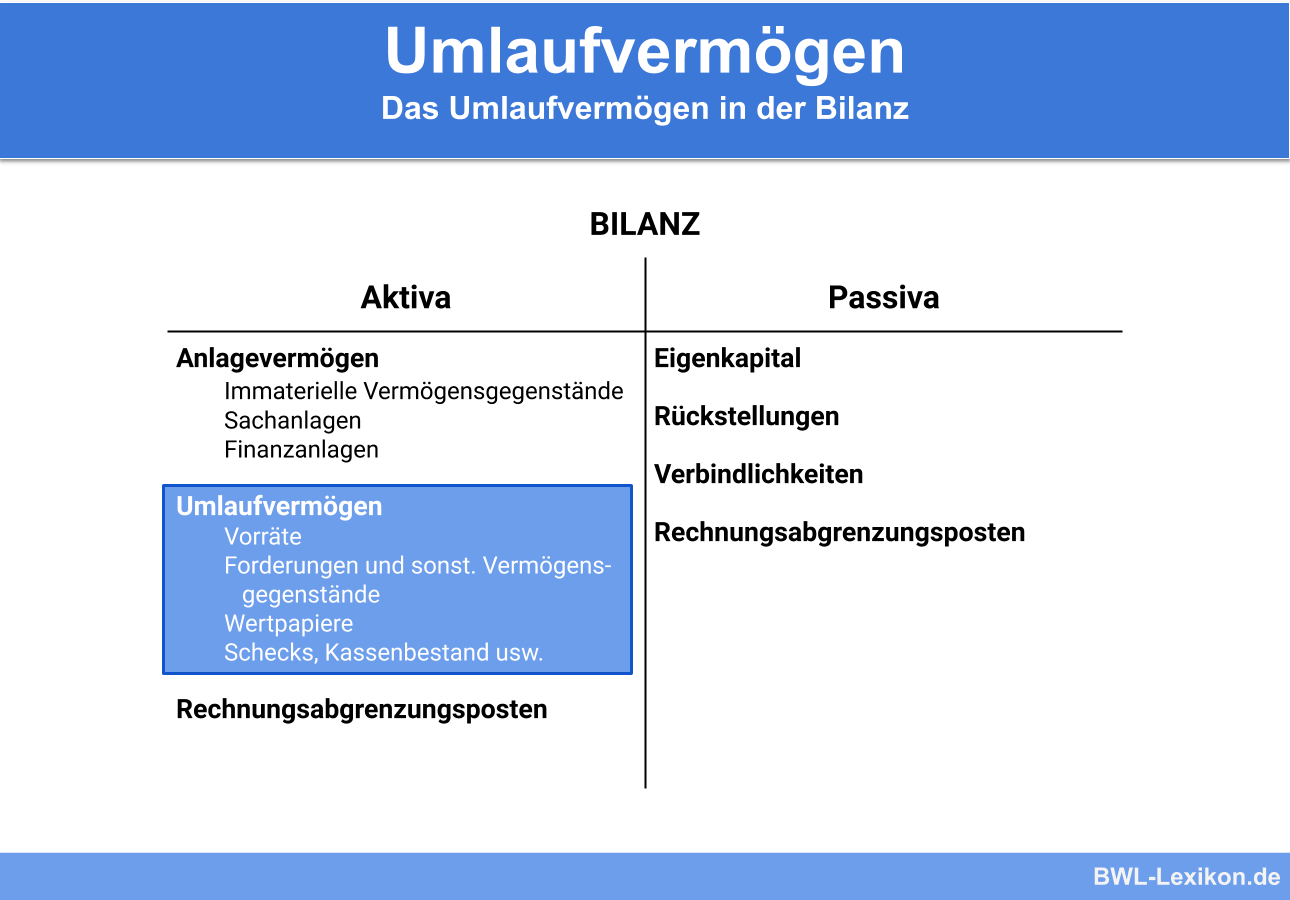

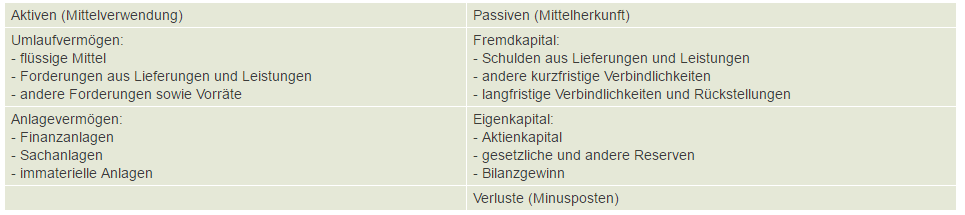

Zum Umlaufvermögen zählt das Bargeld in deiner Kasse, deine Bankkonten, deine Roh, Hilfs und Betriebsstoffe oder dein Lagerbestand an fertiger Ware, aber auch die Forderungen an deine Kunden Aufteilung der Bilanz in Aktiva und Passiva Passiva. Rabenschwarzes Jahr für die Kultur Bilanz und Forderungen / Deutscher Kulturrat erwartet, dass die Politik die Kultur nicht im Regen stehen lässt. Die Forderungen gegenüber Kunden ergeben sich aus dem Konto "Debitoren" Auf der Aktivseite der Bilanz sind Forderungen je nach Anlass ihrer Entstehung oder ihrer Laufzeit in verschiedene Bilanzpositionen zu untergliedern Sie gehören zum Umlaufvermögen.

Bei den Forderungen stellt man im Wesentlichen auf die Forderungen aus Lieferungen und Leistungen (§ 266 Abs 2 B II 1 HGB), dh, auf die offenen Kundenrechnungen, ab Das Gesamtvermögen entspricht der Bilanzsumme Beispiel zur Berechnung der Forderungsquote. Beine G (1960) Erfassung der Forderungen in Buchhaltung und Bilanz In Die Bilanzierung von Forderungen in Handels, Industrie und Bankbetrieben Schriftenreihe für Kreditwirtschaft und Finanzierung, vol 2. Lexikon Online ᐅForderungen Anspruch auf Entgelt für eine erbrachte Leistung In der Bilanz sind Forderungen idR im Umlaufvermögen auszuweisen und zu untergliedern (Bilanzgliederung) Vgl auch Besitzwechsel.

Sollten bereits abgeschriebene Forderungen wider Erwarten nach Bilanzerstellung doch noch beglichen werden, bleibt die Forderungsabschreibung für das abgelaufene Wirtschaftsjahr dennoch unverändert bestehen Da der Zahlungseingang deshalb nicht mehr erfolgsneutral über Forderungen gebucht werden kann, ist im Jahr der Zahlung ein. Die Grundform jeder Bilanz Schauen wir uns im ersten Schritt eine Bilanz als Ganzes und komplett ohne Gliederung sowie Inhalte an!. Unter Forderungen werden alle Ansprüche eines Kreditgebers gegenüber dem Kreditnehmer auf die Erbringung einer Leistung verstanden Sie stehen auf der Aktivseite der Bilanz Die Banken haben Anspruch auf Rückzahlung des ausgeliehenen Geldes inklusive der vereinbarten Zinsen und erhalten somit aus den Forderungen an Kunden Zinserträge.

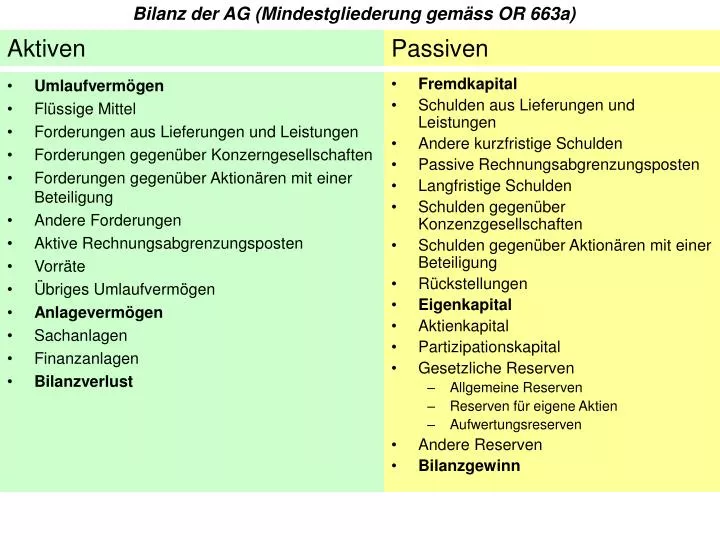

Die Bilanzkennzahl Days Sales Outstanding (DSO) beschreibt, wie lange die Forderungen des Unternehmens durchschnittlich bestehen, bevor Rechnungen beglichen werden Days Sales Outstanding Formel DSO = (Forderungen aus Lieferungen und Leistungen / Umsatz) x 365 Niedrige Zahlen bedeuten, dass das Unternehmen sehr schnell sein Geld erhält. Forderungen sind ein Aktivposten der Bilanz und gehören zum Umlaufvermögen (nach HGB) oder zu den kurzfristigen Vermögenswerten (nach IAS/IFRS) Zu den Forderungen innerhalb der kurzfristigen Vermögenswerte zählen Forderungen aus Lieferungen und Leistungen, Sonstige finanzielle Vermögenswerte, Sonstige nichtfinanzielle Vermögenswerte. Forderungen aus Lieferungen und Leistungen;.

Am Ende des Geschäftsjahres werden alle Forderungen bewertet, damit die Bilanz ein realistisches Bild der Vermögensverhältnisse des Unternehmens zeigt Unzweifelhafte Forderungen werden natürlich mit ihrem Nennwert, also dem Rechnungsbetrag inkl der Umsatzsteuer, in der Bilanz geführt, zweifelhafte Forderungen müssen jedoch abgewertet werden Je nach Wahrscheinlichkeit der Zahlung wird. Unter Forderungen werden alle Ansprüche eines Kreditgebers gegenüber dem Kreditnehmer auf die Erbringung einer Leistung verstanden Sie stehen auf der Aktivseite der Bilanz Die Banken haben Anspruch auf Rückzahlung des ausgeliehenen Geldes inklusive der vereinbarten Zinsen und erhalten somit aus den Forderungen an Kunden Zinserträge. Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet Der § 246 Abs 1 HGB schreibt vor Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist.

Erfasste Besitzposten, wie etwa Forderungen oder bezahlte Warenbestände, bei Beibehaltung der EinnahmenAusgabenRechnung zu steuerpflichtigen Betriebseinnahmen führen würden, aufgrund des Wechsels bei der Gewinnermittlung gem § 4 Abs 1 EStG jedoch unberücksichtigt blieben,. Forderungen in Fremdwährung an Ansässige im Währungsgebiet;. Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmtDiese Summe bezeichnet man auch als Bilanzsumme bzw Bilanzvolumen Sie ist eines der Kriterien zur Größenbewertung von Kapitalgesellschaften und kann Hinweise auf die Situation und Entwicklung von Unternehmen liefern.

Eine Bilanz ist immer nach dem Muster einer Waage aufgebaut Sie ist in zwei Seiten unterteilt, von denen beide die gleiche Summe ausweisenDie Bilanz setzt sich aus verschiedenen Bilanzpositionen zusammen, die in einer bestimmten Reihenfolge aufzuführen sindWie detailliert diese Aufstellung sein muss, richtet sich nach Form und Größe des bilanzierenden Unternehmens. Forderungen und sonstige Vermögensgegenstände Die Position Forderungen und sonstige Vermögensgegenstände befindet sich in der Bilanz eines Unternehmens unter dem Gliederungspunkt B II nach dem Schema des Handelsgesetzbuchs gem § 266 Abs 2. Sollten bereits abgeschriebene Forderungen wider Erwarten nach Bilanzerstellung doch noch beglichen werden, bleibt die Forderungsabschreibung für das abgelaufene Wirtschaftsjahr dennoch unverändert bestehen Da der Zahlungseingang deshalb nicht mehr erfolgsneutral über Forderungen gebucht werden kann, ist im Jahr der Zahlung ein.

Einwandfreie Forderungen sind Forderungen „ohne Zweifel über den Zahlungseingang“, den Sie mit dem jeweiligen Nennbetrag in zB Ihrer Bilanz ansetzen müssen Zweifelhafte Forderungen Zweifelhafte Forderungen sind Forderungen, die einem gewissen Zahlungsausfallrisiko seitens des Schuldners unterstehen. Forderungen aus Lieferungen und Leistungen;. Asia to Japan from overseas export markets and the tremendous impact of the investment market, The Japanese government on the economic recession at a loss, often out of economic policy at all, the people's discontent caused the Hashimoto cabinet to step down;.

Vorräte, zum Beispiel Rohstoffe für die Produktion;. Folgt man der Mindestgliederungsvorschrift der IFRS/IAS, kommt vor allem ein Ausweis in der umfassenden Position trade and other receivables (Forderungen aus Lieferungen und Leistungen sowie sonstige Forderungen) infrage, die aber nach IAS 173(b) entweder in der Bilanz oder im Anhang in angemessenem Umfang weiter untergliedert wird. Nur Forderungen, die vor dem Bilanzstichtag verkauft sind, werden bei der Bilanzierung nicht mehr berücksichtigt Ist das Factoring bis zum Stichtag nicht abgewickelt, erscheint der Betrag erst in der folgenden Bilanz.

Forderungen Kategorien und Bewertung von Forderungen Forderungen können einen bedeutsamen Posten in Jahresabschluss und Bilanz eines Unternehmens ausmachen Daher erfahren Sie hier, welche unterschiedlichen Kategorien von Forderungen existieren und wie diese in Jahresabschluss und Bilanz zu bewerten sind. Im Gegensatz dazu bilden die passiven Bestandskonten das Kapital des Unternehmens ab, also die rechte (Passiv)Seite einer Bilanz Darunter ist einerseits das Eigenkapital zu verstehen, andererseits die unterschiedlichen. Start by the end of August, the yen rebounded sharply, due to slowdown in US economic growth, the United States and Japan to further.

Forderungen sind Ansprüche, die ein Unternehmen gegenüber externen Schuldnern hat, beispielsweise KundenSie werden auf der Aktivseite der Bilanz als kurzfristige Vermögenswerte mit dem Rückzahlungswert ausgewiesen Sobald ein Zahlungseingang zweifelhaft wird oder ausgeschlossenen werden kann, ist der Wert der Forderung umgehend auf den zu erwartenden Zahlungseingang zu korrigieren oder. Nach einer Auffassung in der Literatur ist wohl vorrangig gegenüber diesem Ausweis in den Positionen „gegen(über) verbundenen Unternehmen“ wiederum der gesonderte Ausweis von Ausleihungen, Forderungen und Verbindlichkeiten gegenüber Gesellschaftern einer GmbH (§ 42 Abs 3 GmbHG) und von KapCoGesellschaften (§ 264c Abs 1 HGB) 2 Vgl Beck BilKomm/Grottel, § 284 HGB Rn. A Mehr zur Einordnung in integrale und nichtintegrale at Equity bilanzierte Beteiligungen unter Anmerkung 1 des Halbjahresfinanzberichts b Im zweiten Halbjahr 19 wurde das Abgangsergebnis aus der Veräußerung des ÖlundGasGeschäfts rückwirkend zum 1 Mai 19 angepasst c Zur Überleitung der Beträge der Kapitalflussrechnung auf die Bilanzposition Zahlungsmittel und.

Die Forderungen gegen verbundene Unternehmen enthalten im Wesentlichen kurzfristige Forderungen aus Lieferungen und Leistungen, Umsatzsteuer und Cash Pooling gegen verbundene Unternehmen ( T'), Forderungen aus Ergebnisabführungsverträgen ( T') s ow i e Forderungen gegen d e n Gesellschafter L V V in Höhe von 5775 T. Die Bilanzkennzahl Days Sales Outstanding (DSO) beschreibt, wie lange die Forderungen des Unternehmens durchschnittlich bestehen, bevor Rechnungen beglichen werden Days Sales Outstanding Formel DSO = (Forderungen aus Lieferungen und Leistungen / Umsatz) x 365 Niedrige Zahlen bedeuten, dass das Unternehmen sehr schnell sein Geld erhält. Lexikon Online ᐅForderungen Anspruch auf Entgelt für eine erbrachte Leistung In der Bilanz sind Forderungen idR im Umlaufvermögen auszuweisen und zu untergliedern (Bilanzgliederung) Vgl auch Besitzwechsel.

1 Buchhaltung Fur Kaufleute Zweifelhafte Forderungen Youtube

Target 2 Forderungen Der Bundesbank Viel Wind Um Nichts Gazette De Cologne

Bilanz Einnahmen Uberschuss Rechnung Alex Fischer Dusseldorf

Bilanz Forderungen のギャラリー

Bilanz

Http Www Siart At Wp Content Uploads 15 09 Siart Bilanz Lesen Fuer Den Hausgebrauch 13 05 Pdf

Einzelwertberichtigung Ewb Abc Der Bilanzierung

Aktivseite Oder Passivseite Bilanzen Lesen Und Verstehen Ifb De

Forderungsbewertung Im Rahmen Der Jahresrechnung

Was Ist Eine Forderung Informeronline

Lexware Buchhaltung Darstellung Der Sammelkonten In Der Handels Und E Bilanz

Forderungen Online Lernen Auf Wiwiweb De Wiwiweb De

Ppt Beispiel 16 Bilanzierung Von Fw Forderungen Und Fw Verbindlichkeiten Powerpoint Presentation Id

Erfassung Der Forderungen In Buchhaltung Und Bilanz Springerlink

Link Springer Com Content Pdf 10 1007 2f978 3 49 97 0 2 Pdf

Bilanz Und Guv Am Beispiel Einer Ohg In Sehr Vereinfachter Form Ppt Video Online Herunterladen

Forderungsmanagement Pdf Kostenfreier Download

2

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Kommunale Doppik Zukunft Finanzwesen

1

Bilanz 8 Umlaufvermogen Flashcards Quizlet

Betriebswirtschaftliche Software Und Erp Systeme Consulting Bilanz Aufbau Und Ordnungsprinzip

Vergleich Ewb Und Pwb

Saas Oder E Commerce Unternehmen Mit Liquiditat Einfach Steuern Cfgo We Make Finance Easy

Die Bilanz

Wirecard Ominose 250 Millionen Euro Forderung In Der Bilanz Manager Magazin

Forderung Was Ist Eine Forderung Debitoor Rechnungsprogramm

Exkurs Bilanz

Verbindlichkeiten Definition Und Erklarung Microtech Gmbh

Teil 2 Indirekte Abschreibung Auf Forderungen Einzelbewertung Finanzbuchfuhrung Youtube

Haushaltssteuerung De Lexikon Bilanz

Www Deval Org De Struktur Html File Files Content Dateien Institut Struktur Jahresabschluss 16 Pdf

Bilanz Definition Erklarung Beispiele Ubungsfragen

Ratgeber Verjahrung Von Forderungen Infos Rechtliches

Www Buchfhrung Eeb De Doppelt Html

Forderungen Aus Lieferungen Und Leistungen Was Sind Fll Billomat

Rasterung Nach Restlaufzeiten Sap Bibliothek Hauptbuchhaltung Fi Gl Neu

Bilanz Einfach Erstellen Aufbau Beispiele Ionos

Eroffnung Der Bestandskonten Externes Rechnungswesen

Bilanz Was Ist Eine Bilanz Microtech De

Bilanz Muster 15 Bilanz Der Gemeinde Passiva Pdf Free Download

Bilanz Azubi Media

Berichte Der Bilanz Und Erfolgsrechnung Bexio Support

Bilanz Projektstelle Doppik In Den Kirchengemeinden Und Dekanaten

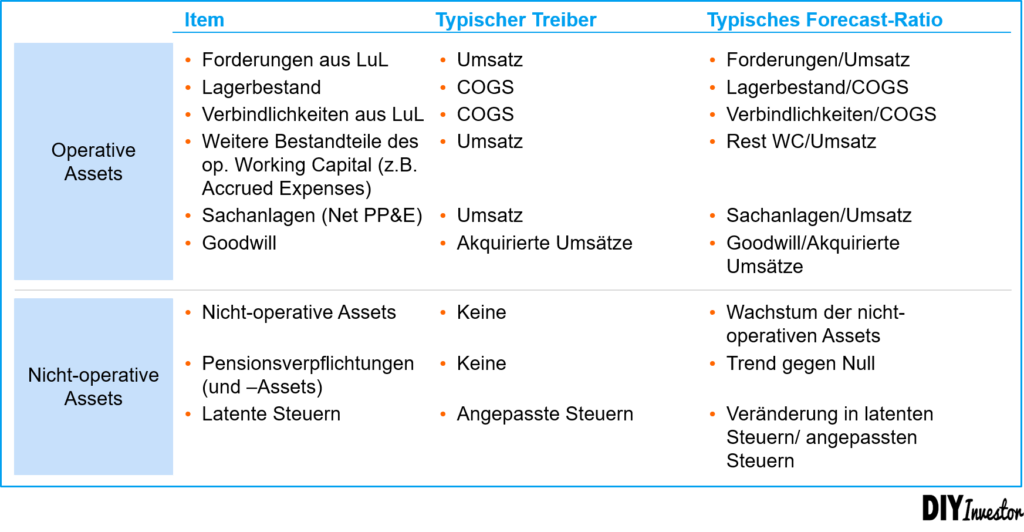

Forecast Wesentlicher Bilanzpositionen Im Rahmen Der Unternehmensbewertung Diy Investor

Wertberichtigung

Aufbau Der Bilanz

2

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Gewinn Und Verlustrechnung Guv Weltladen Wiki

Forderungen Definition Gabler Wirtschaftslexikon

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Bilanz Azubi Media

Q Tbn And9gcq Oqdkl8brxdxzdm8sohhr6gfdlatmwafe2e F1wegevswul C Usqp Cau

Bilanz Bilanz Junkie

17 5 3 Gliederung

Rechnungsabgrenzung Wikipedia

Q Tbn And9gcqtzvpe8nfmdp4v2oe3mrxvfc7xba9toe4uxcuslez2tgnmm2up Usqp Cau

Konten Forderungen In Der Bilanz

Aquana Euregio Freizeitbad Wurselen Gmbh Co Kg Bilanz Fur

Jahresabschluss Und Bilanz Das Umlaufvermogen Steuer Lexikon Freefibu

Ppt Bilanz Der Ag Mindestgliederung Gemass Or 663a Powerpoint Presentation Id

2

Http Bgs Ar Ch Frontend Annex Document Dictionaries 436

Die Bilanz Einfach Erklart

Bilanz Definition Beispiele Zusammenfassung

Gliederung Der Bilanz Lt Gesetz Buchfuhren Lernen

Buchfuhrung Und Buchhaltung

Q Tbn And9gcryik3z4 Fj93djdb46za01jigqxzobb 4cp2jduvqioorb3wv5 Usqp Cau

Bilanz Definition Erklarung Steuerlexikon

Einzelwertberichtigung Ewb Abc Der Bilanzierung

Ultimo Factoring Forderungsverkauf Zum Bilanzstichtag

Wertberichtigung Definition Gabler Banklexikon

2

Uneinbringliche Forderungen Definition Gabler Wirtschaftslexikon

Bilanz Das Wirtschaftslexikon Com

Forderungen In Der Bilanz Rsm Poland De

Beispielhafte Darstellung Einer Bilanz Buchfuhrung Lernen Buchhaltung Lernen Buchfuhrung

Was Ist Das Eine Bilanz In Der Buchhaltung Lsg Nachhilfe

Buchfuhrung Und Bilanzierung Ppt Herunterladen

An Welcher Stelle In Einer Bilanz Muss Das Postgiro Hin Wirtschaft Und Finanzen Wirtschaft

Das Geldratsel Bilanzen Der Geschaftspartner Um Bruch

Bilanz Das Wirtschaftslexikon Com

Buchhaltung Zweifelhafte Forderungen Buchen

Forderungsbewertung In Eroffnungsbilanz Und Jahresabschluss Pdf Free Download

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Forderung Was Ist Eine Forderung Microtech Gmbh

Was Ist Eine Forderung Informeronline

Pauschalwertberichtigung Pwb Abc Der Bilanzierung

Rechnungsabgrenzung Einfach Erklart Infos Zu Arap Und Prap

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Verbindlichkeit Alles Was Du Wissen Musst Hier Im Lexikon

Einzelwertberichtigung Ewb Erklarung Mit Beispiel Mit Video

Umlaufvermogen Definition Erklarung Beispiele Ubungsfragen

1 Bilanz Eskript Lehrstuhl Handschin

Umlaufvermogen Was Ist Das Umlaufvermogen Microtech Gmbh

Bilanz Bereiche Zusammenfassung Vu Studocu

Http Link Springer Com Content Pdf 10 1007 2f978 3 663 9 5 Pdf

Www Deval Org De Struktur Html File Files Content Dateien Institut Struktur Jahresabschluss 16 Pdf

Www Raiba Seenplatte De Content Dam F2734 0 Dateien Sonstiges Jab 18 Seenplatte Pdf

Kwf Bilanz 12 Mit 44 Mio Eur An Forderungen Ein Investitionsvolumen Von 437 Mio Eur Ausgelost Kwf Karntner Wirtschaftsforderungs Fonds 29 03 13

Sonstige Forderungen Beispiele Und Buchungssatz

Wertberichtigung Was Ist Eine Wertberichtigung Billomat

Buchhaltung Einzelwertberichtigungen Buchen